现如今,北上广深的房价动辄就是每平米五万、六万往上。武汉、南京、杭州往往也已经超三万往四万奔去了。然而许多地级市房价只有五六千,县城只有三四千!这还不算,银行争着抢着要给贷款,开发商哭着喊着吆喝亏本大甩卖要把房子卖给你。

要卖得掉房子首先需要有购买者,人口流入越多的地方一般房价越贵。政府长期实施控制大城市规模、积极发展中等城市和小城市的策略,所以土地供给向三四线城市倾斜,与人口向大都市圈集聚的趋势背离。由此形成了人地分离、土地供需错配,这是当前一线和部分热点二线城市房价泡沫、三四线库存泡沫的根源。解决之道不是控制需求的短期调控,而是解决居住导向、人地挂钩、大都市圈战略这些长效机制。

人口迁移的趋势是大都市圈化

大城市比中小城市和城镇具有更大的集聚效应和规模效应。中国未来一线城市和部分二线城市人口将继续集聚,城市之间、地区之间的人口集聚态势将分化明显。在东部地区,北上广深津等大城市及周边区域将可能继续呈现大量人口净迁入;其他城市,特别是外来人口众多的中小城市,人口增长有可能放缓甚至停滞。在中西部地区,重庆、郑州、武汉、成都、石家庄、长沙等区域中心城市人口或将快速增长。

许多外出前往大城市的人,看着高高在上的房价犹豫着在家乡买套房子吧。哪怕暂时用不上,但至少搭上了楼市的车。更何况,家乡的楼盘看起来也不比北上深的房子差,在城市里还算是中心区域。于是咬咬牙,也算是有房一族了。

随着时间的推移,后果开始显现:仅有的资金交给了故乡楼市,所以一二线城市的房价更追不上了。更让人沮丧的是,故乡的房子很难出租,因为外来人口不多,每家每户都有几套房子。每月要供楼,付管理费,房子很难出租,也无法自用。几年下来,涨幅跟自己实际生活的中心城市相比,已经是天壤之别了。

卖吗?很难在合适的价位找到真正的买家。而且每当一二线城市房价大涨之后,这类现象就会集中重演一次。为什么三四线城市的楼市,大多数成为“吃钱不吐骨头”的陷阱?

原因很简单:所有的城镇化,都带来人口失衡,强者恒强、弱者恒弱。中国是一个政府分配发展机会和资源的国家,所以人口、资金必然是持续流向高级别的城市。换句话说,首都、直辖市、省会城市、计划单列市或者中心城市周边的三四线城市,永远具有强大的竞争力。

中国趋势:主要迁入一二线大都市圈

在快速城市化进程中,中西部地区人口长期主要向东部地区的长三角、珠三角及京津地区集聚;但2011以来,在东部地区的外来务工人员部分回流中西部地区,人口主要迁入一线城市和部分二线区域中心城市。对照国际经验,中国正处于人口迁移的第二个阶段。

在省际层面,2010-2015年人口净迁入的第一集中地是京津地区,中西部外来务工人员大量回流造成长三角、珠三角净迁入人口大幅减少。2011-2015年间,天津常住人口年均增加51万,较2000-2010年的年均29万人大幅增加;北京受人口调控影响,常住人口年均增量从之前的60万降至42万。长三角、珠三角人口净迁入规模明显减少,常住人口年均增量分别从207万降至64万、191万降至83万;其中,浙江很可能因外来务工人员回流呈现人口净迁出,常住人口年均增量从85万降至19万。东北地区人口外流明显,常住人口年均增量从46万人降至-1万人,特别是黑龙江。川渝地区常住人口增量从-16万人增至59万人,可能表明其长期的人口大规模净迁出趋势开始转变,重庆甚至可能转为净迁入。

在城市层面,人口向一线城市和二线区域中心城市集聚速度整体放缓,且分化明显;三四线城市全域人口增长速度逐渐低于自然增长率,表明人口迁入停滞,甚至净迁出。2011-2015年间,除天津、重庆(主城9区)、石家庄、南宁和福州外,其他城市常住人口年均增量较2001-2010年均有不同程度的减少。其中,天津、重庆(主城9区)常住人口年均增量较之前明显增加,重庆(主城9区)常住人口年均增量从之前的13.0万增至17.8万;石家庄常住人口年均增量从之前的8.2万增至10.8万,南宁从之前的4.5万增至6.5万,福州从之前的7.3万增至7.7万;郑州、武汉常住人口年均增量较之前减少不到1万人,继续保持在16-20万人;苏州、南京、宁波等常住人口年均增量大幅减少,分别从之前的35.5万降至3.0万、17.7万降至4.6万、16.4万降至4.4万,苏州可能呈现人口净迁出。

人口城镇化与土地城镇化背离。中国城镇化战略长期存在控制大城市规模、积极发展中小城镇的倾向,这与人口大都市圈化趋势明显背离。由于人口流动主要由市场决定,土地供给主要由政府决定,上述政策结果是:一线和部分二线城市人口增长、土地供给不足,三四线城市人口增长缓慢、土地供给过多,由此造成土地供需错配,形成当前一二线房价泡沫、三四线库存泡沫。

小城镇战略与人口大都市圈化趋势背离

长期以来,中国官方和学界对城镇化战略存在争议,即是以大城市(群)为主体,还是以中小城市和城镇为主体。从官方文件来看,中国城镇化战略经历了“控制大城市规模、积极发展中等城市和小城市”到“大中小城市和小城镇协调发展”的转变,控制大城市规模、积极发展中小城市的倾向长期存在,这与人口大都市圈化趋势明显背离。

1980年10月,中国第一次城市规划工作会议提出:“控制大城市规模,合理发展中等城市,积极发展小城市”的城市发展方针。1990年4月开始实施的《城市规划法》规定,“严格控制大城市规模,积极发展中等城市和小城市”,以法律形式确定了城镇化发展道路。2000年10月,在关于制定“十五”计划的建议中提出,走大中小城市和小城镇协调发展的城镇化道路。核心思想还是:严格控制特大和超大城市规模,积极发展中小城市。除极少数超大城市外,允许农业转移人口在就业地落户;加快培育中小城市和特色小城镇。

一方面,试图引导人口流向中小城市,严控特大城市和超大城市人口规模。北京市要求2020年常住人口规模不得超过2300万人,上海市要求到2040年不得超过2500万人。在人口严控政策下,近几年北京、上海人口增长明显放缓,但从国内外经验看,人口控制政策在长期很难奏效。与此同时,在北京周边的河北廊坊燕郊、上海周边的江苏昆山等地,逐渐聚集了大量人口居住,但分别在北京、上海就业。

另一方面,重点控制东部地区、特别是特大和超大城市建设用地规模。重点控制东部地区特别是京津冀、长三角、珠三角三大城市群建设用地规模,对耕地后备资源不足的地区相应减少建设占用耕地指标。……除生活用地及公共基础设施用地外,原则上不再安排城市人口500万以上特大城市中心城区新增建设用地。此外,北京市提出,实施减量化发展战略,严格控制城镇建设用地规模,2020年城乡建设用地控制在2800平方公里以内。上海市提出,到2020年规划建设用地总量实现负增长,建设用地总量控制在3185平方公里以内,到2040年把建设用地总量控制在3200平方公里以内。

土地供需错配

在中小城镇战略下,由于人口大都市圈化态势难以控制,政府实际上只控制住了相应土地供给,由此造成土地供需错配。

从地区层面看,城镇人口增长与城镇用地供给错配。由于耕地占补平衡政策的实施范围多局限在地级市范围内、至多省内,当前耕地后备资源不足的东部地区难以获得足够的建设用地指标。2010-2015年东部地区人口增量占比为36.0%,高出其城镇建设用地增量占比8.6个点;东北地区人口增量占比3.8%,低于其城镇用地增量占比4.1个点;中部地区人口增量占比30.1%,高出其城镇用地增量占比1.7个点;西部地区人口增量占比30.1%,低于其城镇用地增量6.2个点。分省看,河北、山东、河南、天津、北京等地人口增量占比明显低于其城镇用当地增量占比,而新建、内蒙古、湖北、辽宁、黑龙江等地人口增量占比明显低于其城镇用地占比。

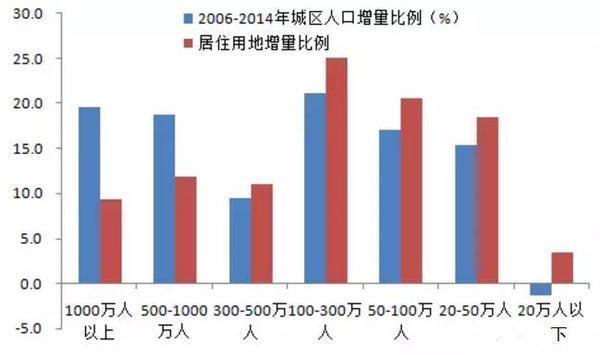

从城市层面看,流入大量人口的一线和部分二线城市土地供给被严格控制,而人口增长明显放缓乃至停滞的三四线城市土地供给偏多。当各省建设用地指标给定时,中小城市战略使得一线和部分二线城市土地供给较少、居住用地不足。根据住建部数据,2006-2014年,1000万人以上、500-1000万人的城市城区常住人口增量占县级以上城市城区人口比例远大于其居住用地增量比例;而500万人以下的城市城区常住人口增量比例明显小于其居住用地增量比例,特别是20万人以下城市城区人口增长为负,但居住用地仍然增长了17.4%。

从100个大中城市看,一线城市居住类用地供应面积和比例也是明显下降。2009-2016年1-11月,100个大中城市的住宅类用地供应面积合计下降了43.4%,但一线城市下降了66.4%。一线城市住宅类用地供应面积从2009年的2585万平方米降至2016年前11个月的773万平方米,占100个大中城市住宅类用地比例从8.2%波动降至4.3%。

从用地类型看,中国长期存在工业用地供给过多、利用低效,这对居住用地供应形成挤压,在一线城市也不例外。在地区经济竞争和分税制下,工业用地低价出让是各地方政府常用手段之一,由此造成供给过多、利用低效,对居住用地供给形成挤压。发达经济体居住用地占城镇用地比例一般在50%左右,而中国仅有33%;发达经济工业用地占城镇用地比例一般不到10%-15%,而中国则高达约20%,2013年中国单位面积工业用地产出效益仅相当于日本的26.4%、韩国的38.4%。在一线城市,中国工业用地比例也明显高于国际大城市。2014年北京、上海、广州、深圳工业用地占城市建设用地比例分别为15.1%、25.1%、25.9%、35.3%,而纽约、东京、伦敦、芝加哥等国际大城市多不足10%。

从城乡建设用地结构看,乡村用地不减反增,也抑制了一线和重点二线城市城镇用地及居住用地供给。根据国土部数据,2010-2015年,乡村常住人口减少10.1%,但乡村建设用地却增长了2.8%,直接原因是农民工群体在城镇和乡村“双重占地”,即由于户籍制度及土地制度等制约,规模庞大的农民工及其家属子女未能市民化,这些人口既占用了城镇建设用地,还保留甚至扩大了宅基地等乡村建设用地。当前,全国乡村建设用地规模达19.1万平方公里,是城镇建设用地的2.1倍;乡村人均用地面积为316.8平方米,是城镇人均用地的2.7倍。在北京,2015年乡村建设用地高达1174平方公里,相当于城镇用地的70.5%;在上海,乡村建设用地为819平方公里,相当于其城镇用地的40.4%。

一二线买不起,三四线卖不掉

土地供需错配是造成当前一线和部分热点二线城市房价泡沫、三四线城市库存泡沫的关键原因。并且,一线城市和部分热点二线城市房价暴涨,也对三四线城市形成资金虹吸效应,不利于三四线城市去库存。

中国的城镇化只进行了一半(城市有增量人口),

中国的中心城市仍然在控制土地供应以控制人口总量(大城市楼市采取饥饿疗法),

中国的金融市场仍然缺乏信用(普通人的钱没有地方去),

中国的投资主体仍然是地方政府和国企(经济低效,发钞速度难以降低),

中国仍然无法均分发展机会(中心城市拥有更多机遇)

……

所有这些,都让中心城市的房价难以下跌。

过去十余年里特别是2012年中期以来,一线城市上涨幅度大、回调小、反弹快,造就其只涨不跌的神话,一个关键原因就是土地供给不足。2005年6月到2012年5月,全国房价普涨,一线、二线、三四线房价涨幅差异不大,新建商品住宅价格分别累计上涨47.2%、38.9%、38.4%。2012年中期以来,房地产市场逐渐进入大分化时代。2012年6月至2014年4月,一线、热点二线、其他二线、三四线房价分别累计上涨25.7%、15.1%、11.9%、9.3%。在之后的调整阶段,一线和热点二线城市房价调整均为10个月,均下跌5.0%;其他二线调整13个月,下跌7.0%;三四线调整21个月,下跌8.0%。

从短期调控到长效机制,从限制需求转向供给侧改革。中国房地产市场调控长期依靠限购限贷等控制需求,但由于人口大都市圈化态势在市场机制作用下无法阻止,这种做法只能是压抑需求,一线和热点二线房价在调整后仍会暴涨,给经济社会带来巨大风险。

关键在于解决土地供需错配问题,增加一线和部分重点二线城市居住用地供给,减少三四线城市供给;只有这样,才有可能让房子回归居住本质。以超越行政边界的大都市圈战略替代中小城镇战略。人口大都市圈化态势不可阻挡,应顺应人口迁移趋势以大都市圈战略替代中小城镇战略作为新型城镇化战略方向。

加快推进一线和热点二线城市低效工业用地转居住用地。加快推进一线和热点二线城市农村集体建设用地全面入市。应进一步解放思想,允许一线和热点二线城市的农村集体建设用地全面入市,并在符合规划和用途管制等前提下,允许作为居住用地。对于城郊的农村集体建设用地,允许直接入市;对于偏远地区的农村集体建设用地,可参考重庆地票制度通过指标交易等入市。

严格控制投资投机性需求,对炒房征收重税。实行以居住导向的住房制度设计,并以法律形式保障。建立充足稳定的住房供给,发展规范发达的租赁市场。严厉遏制投机性需求和开发商暴利行为。

不关注金融,你将被世界抛弃,因为你赚钱的速度永远跟不上印钞的速度。笔者专注研究国际经济形势,投资更要顺应趋势。对现货原油沥青、金银铜、天然气等产品有兴趣的投资者,必是有缘人。笔者/东亚纵财(微ID:hnys0600)