作为金融机构,递交给监管机构或交易所机构的报告或文件,多数要遵守监管机构或交易所的规定,做到严谨无误。

不过,有些保险公司不严肃,在递交的季报或年报中可能出现了一些小笔误。

I财君通过对比发现,保险公司犯以下四种类型的小笔误:

一给上交所简式权益变动报告书的小笔误典型中国人寿认购京能电力(600578,SH)非公开发行股份,并于4月7日落款的《北京京能电力股份有限公司简式权益变动报告书》,落款人为中国人寿保险股份有限公司以及中国人寿资产管理有限公司。《报告书》第三部分“变动股份的权益受限制情况”中提及”12个月后根据中国证监会和深圳交易所的有关规定执行”。而京能电力均为上交所上市公司,在“释义”部分及全文报告中均提及上交所。相信这仅是是笔误。

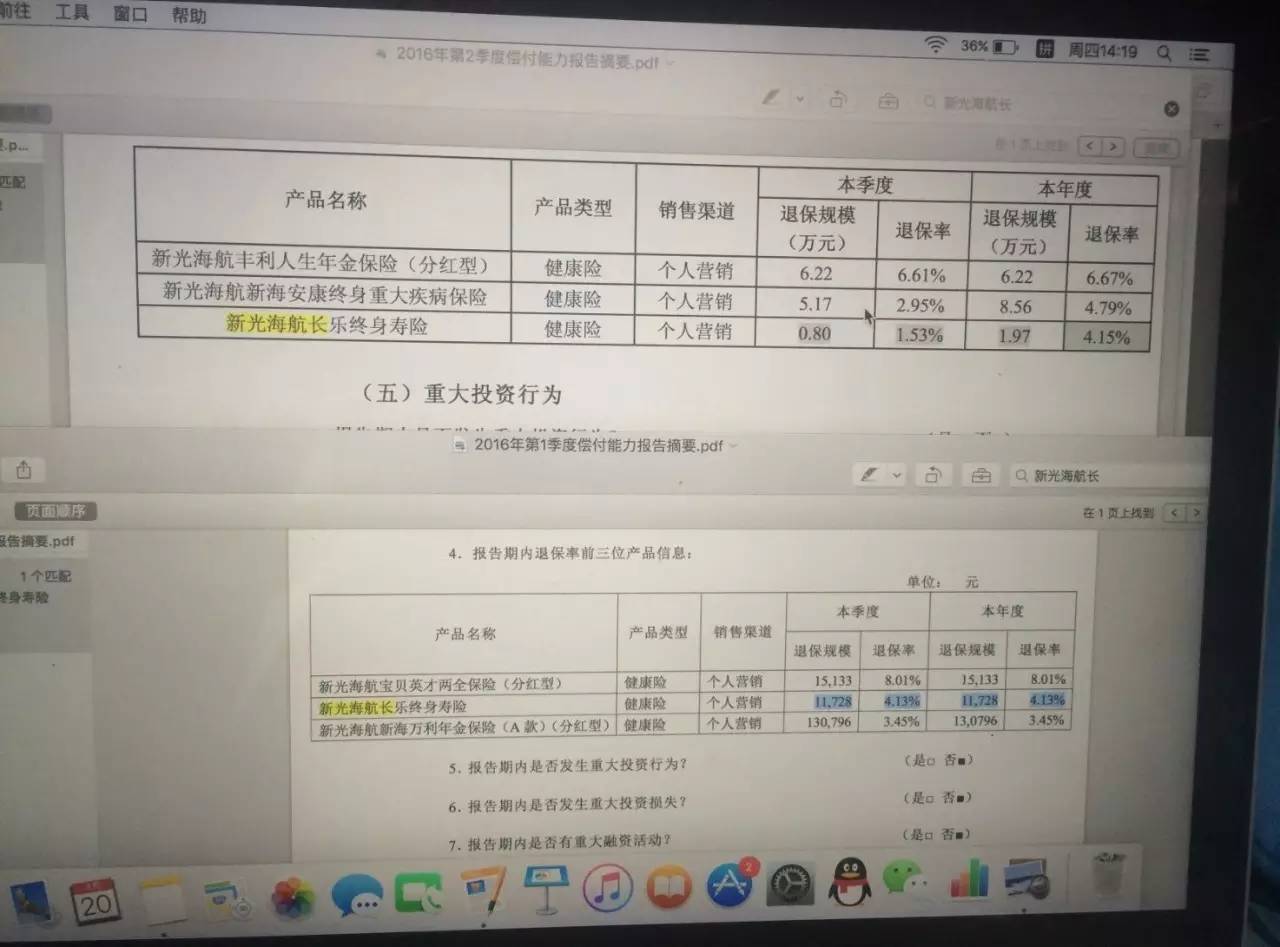

在2016年11月,I财君查阅新光海航披露的第一季度报告及第二季度报。在“报告期内退保率前三位产品信息”中,新光海航长乐终身寿险产品的退保情况,一季度为退保规模(万元)为11728,然而二季度报告显示,“本年度退保规模(万元)为1.97”。

(2016年11月17日)

随后I财君致电新光海航提出该错误。

截至今日(4月20日)重新翻看偿付能力报道,新光海航的一季度报告的单位的该产品退保规模已更改(元)作为单位。

(2017年4月20日)

三不同年报统计分类的笔误?典型富德生命人寿2014年及2015年年报对2014年短期借款的类别的描述不同。

2014年的年报显示,2014年12月31日总额为58.12亿元,其中的“质押借款”为12.62亿元,“抵押借款”为2.35亿元,“信用借款”为43.15亿元。

2015年的年报显示,2014年12月31日的借款总额为58.12亿元,但“质押借款”为零,“抵押借款”骤升至14.97亿元,“信用借款”为43.15亿元。

根据《中华人民共和国担保法》的规定,质押借款及抵押借款还是有较大的区别。

(链接:

http://www.gov.cn/banshi/2005-09/01/content_68752.htm)

(2015年年报)

(2014年年报)

除了审计后更改的偿付能力报告之外,还有多家险企的多个季报进行了更正,很多都是针对“净资产”这主要指标。

以陆家嘴国泰人寿2016年4季度偿付能力报告摘要进行更正,主要更正的是“净资产”一栏。

此前的四季度的本季度数为-6190.89万元,净利润是-4951.56万元,已更正为本季度(末)数的净资产85410.57万元,净利润不变。上季度数,净资产为747.40万元,而更正后的上季度(末)数为91601.46万元。

(更正后)

(更正前)

此外,,长安责任保险的四季度报告都因净资产数据进行重新公布。以一季度报告为例,上季度(末)为10398.31万元,而本季度净资产为-15122万元,但在更正后的版本则为88859万元。其它季度亦进行了修订。

当然,净资产数据出现更新修证的原因有两种,有一种可能是将单独列举了当季度新增或减少的净资产情况,而非在该季度末时间点的净资产数值,这类应该属于笔误;而另一种则是通过审计后的更正,属于正常的调整,并不属于笔误。

统筹 :亮

I财君 :shell

编辑助理:周嘉怡

▪