还记得前不久接手3处万达系资产而上了“地产头条”得珠江人寿吗?这次它摊上了大事,迅速上了“保险头条”。

上周五(8月4日),保监会公布了今年以来的第8份监管函,这次指向了珠江人寿。保监会直指其存在的六大违规问题,并要求其全面排查经营管理中存在的违规问题和风险隐患,并于2017年9月30日前完成相关整改工作,保监将根据整改情况,采取后续监管措施。

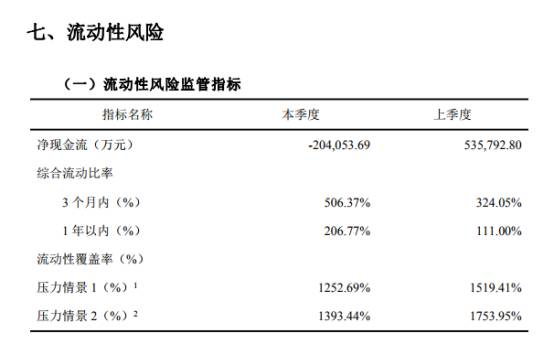

珠江人寿遇到的难题也不仅仅止于此。信息显示,二季度珠江人寿净现金流为负值,由一季度的53.58亿元降至二季度的-20.41亿元。此外,核心偿付能力充足率由上季度末的109.02%降至二季度末的101.24%,综合偿付能力充足率由上季度的121.89%降至一季度末的120.31%,进一步逼近监管红线。

监管函直指六大问题!9月底前完成整改

据了解,保监会于2016年11月9日至12月16日对珠江人寿进行了“两个加强、两个遏制”回头看现场检查,共发现其在公司治理中存在的六大问题。

包括:公司章程和议事规则不完善,人员组成不符合规定,股东会、董事会、管理层运作需要改进,关联交易管理不完善,未对资金运用进行资本约束,偿付能力制度建设和执行不规范。

值得注意的是,在今年的监管函中,保监会要求整改的多为有关电话互联网销售业务或者产品不合规等问题,但此次对于珠江人寿的监管内容则上升到了公司治理层面。

今年以来,保监会还接连发布监管文件及通知,直指保险市场乱象。其中,有关于公司治理的包括关于印发《保险公司合规管理办法》的通知、关于进一步加强保险公司关联交易管理有关事项的通知等等。

保监会在监管函中指出,珠江人寿需于2017年9月30日前完成相关整改工作,保监将根据整改情况,采取后续监管措施。

Q2现金流为负保险业务收入下降96%

在保监会所指出的六大问题中,值得注意的是“未对资金运用进行资本约束”这一问题。保监会称,珠江人寿未按规定将偿付能力因素纳入投资决策,未评估投资对偿付能力影响,违反了《关于保险公司加强偿付能力管理有关事项的通知》(保监发〔2012〕55号)第一条第四点。

那么,目前珠江人寿的偿付能力如何呢?要知道,这家公司成立不到四年就增资了八次,日前还因接手3处万达系资产上了“头条”。

珠江人寿最新公布的信息显示,二季度公司净现金流为负值,由一季度的53.58亿元降至二季度的-20.41亿元。

此外,核心偿付能力充足率由上季度末的109.02%降至二季度末的101.24%,综合偿付能力充足率由上季度的121.89%降至一季度末的120.31%,进一步逼近监管红线。

现金流为负、偿付能力堪忧的背后是其保险业务收入的大幅下滑。数据显示,今年第二季度珠江人寿实现保险业务收入3.25亿元,环比下降96.09%,同比则下降93.7%,一季度保险业务收入为92.93亿元。去年二季度保险业务收入为51.54亿元。

曾依仗强大房地产股东背景以及在万能险领域跑马圈地的珠江人寿辉煌不再,险企短短两年多总资产便突破百亿的盛况也再难上演。在保险业回归“保险姓保”的大势之下,激进的险企势必要重新审视公司治理建设,更要对偿付能力多上心。

【新浪金融】

微信公众号:gh_b09961810642

新浪财经旗下原创栏目

专注银行、保险、互联网金融