支付宝在我们的生活中满足大量的金融需求,其中不仅有信任更是责任。近年,不断出现支付宝的钱不翼而飞的新闻,不论其中新闻真假,如果发生如何应对和解决。下面圈圈要逐一为你分析。

支付宝钱怎么没了?

王sir在2016年7月13日和8月11日使用支付宝账户用全部积蓄分两次购买了一年期和两年期的几十万元招财宝产品,账户还留下2万多元的余额宝,并且购买了支付宝账户安全险。8月27日清晨,当他登录支付宝账户时,发现余额宝中有大笔资金,但购买的招财宝已经没有了,此时账户资金丢失大半以上,于是马上将账户中剩余的资金转入绑定的银行卡,8月28日下午一时半当登录账户查看银行卡是否到账时,发现28日11:54时银行卡到账,但在到账之后的13:06时,又有人将银行卡到账的资金一半以上先转到本人的另一支付宝账户后再转到他人的支付宝账户。

见此情况王sir支付宝客服报了警,要求支付宝冻结对方账户资金,截留住被盗的钱,并同时按支付宝的要求向当地警方报案。他查看了支付宝明细,发现有人分别在8月20日、21日、22日分三次将余额宝中2万多元盗光之后,23日将招财宝转入支付宝余额后盗走。26日又将剩余的招财宝全部变现并转入支付宝余额后转走大部分。28日又从银行卡将到账资金大部转到我另一支付宝账户后盗走。

8月29日晚5点左右,支付宝安全人员电话回复说丢失的资金都是在自己家wifi和自己手机操作下进行的,不能赔付,支付宝决定撤诉。之后又接到支付宝发来短信,支付宝短信说“关于您反馈非本人支付情况,经支付宝核实,不在补偿范围”。

坑在哪里

事件里的当事人的手机都未发生遗失,在调查后也没有熟人的使用,是否是由技术的漏洞而造成的损失,是手机、支付宝还是银行三方谁的责任?保险公司拒绝理赔的原因是什么,此处发生的场景都是我们在日常的购物、理财、银行卡、日常缴费中触手可及。所以,我们不禁要问几个问题。

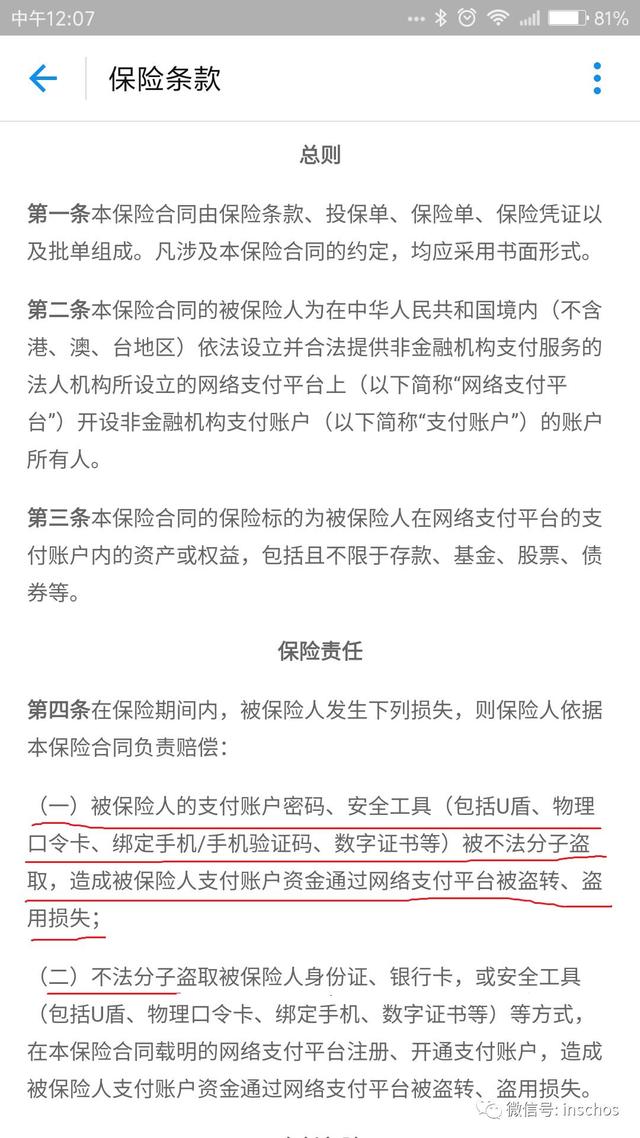

1.支付宝账户都是本人操作的,如果个人资料或密码遗失,会理赔么?

2.盗取者为什么不是直接转到自己账户,而是转到他的另一个账户再转到自己的账户,为什么?

首先,根据保险条款,保险公司要确认是否是有个人资料遗失的情况。如果用户手机电脑遭木马病毒攻击导致账户资金受损时,理赔基本没有异议。另外,类似的还会出现其他一些非典型的情况。

1. 手机丢失,个人信息大泄露。碰巧里面装了支付宝APP,碰巧聊天记录里有重要个人信息,相册里还有办手续时拍的身份证、银行卡照片,在此情况下,如果手机被不法分子拾得,个人账户将面临全线沦陷。这样会理赔么?

根据保保了解到的案例,2016年3月4日,广州某支付宝用户手机被盗,手机中存有的大量重要信息泄露,损失6000元,得到了账户安全险的全额赔付。

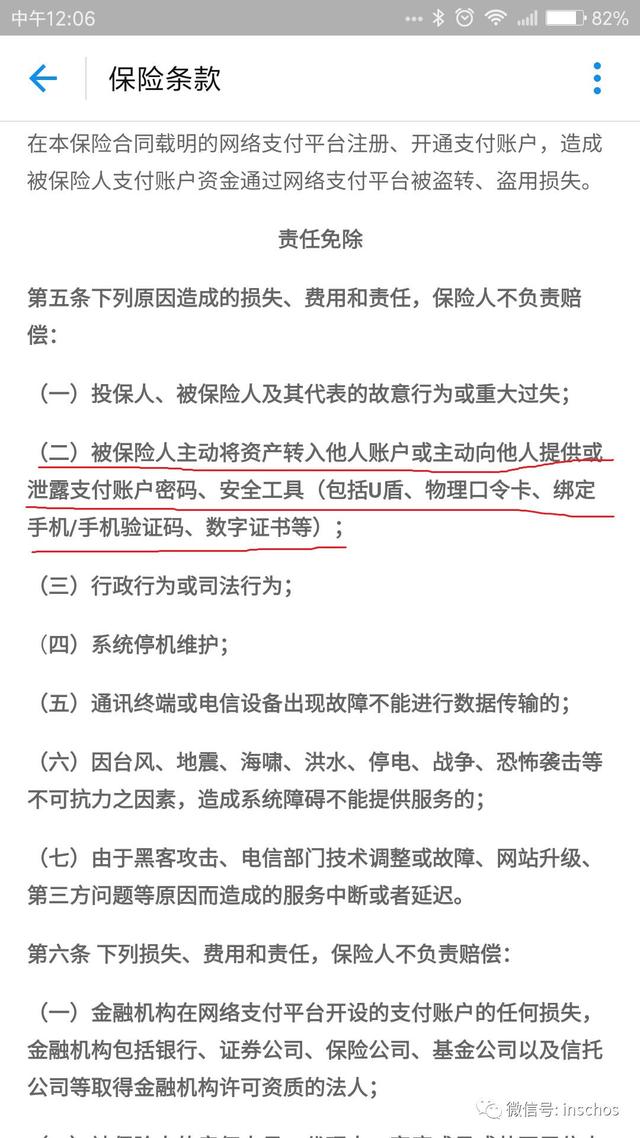

2. 受到人身安全的威胁下,逼迫说出密码。若投保人故意泄露个人信息导致盗刷,不在账户安全险的赔付范围之内。但若是在受胁迫的情境下交出账户密码,则不属于故意泄露个人信息。

但如果投保人或其已投保附属卡的持有人在被犯罪分子胁迫的状态下,将个人账户交给他人使用,或将个人账户的账号及密码透露给他人造成的损失,在符合其他理赔条件的前提下,被保险人可以得到赔付。

其次,账户安全险有免责条款,对属于免责条款的损失不予赔付,也就是此案没有理赔的原因。

为得到赔付款,投保人必须要想办法证明:投保之前不知道会被盗刷;我没有雇人来偷我的钱;我没有和家属或熟人串通骗保;我没有故意让账户密码被盗。而案例中的失主显示在的两个支付宝账户中转账,然后再转入他人账户,不是直接转入他人账户,就有可能被认定是联合骗保。另外,手机的登录都是在“可信任的wifi环境下进行的”,也就是并没有个人的资料的遗失,显示是机主本人的登录,并没有他人登录。因此,也被认定不在理赔范围。

关于账户安全险

随着账户安全险的购买人群越来越庞大,许多支付宝用户出现隐忧:如果不购买账户安全险,支付宝是不是就不保护我的账户了?说自己的账户不安全,不是打自己的脸么?

其实不存在这个问题。第一,支付宝会尽全力保障自己系统的安全;第二,每个用户都同等享有账户安全保障,即便不购买账户安全险,也不意味着账户将暴露在不法分子面前。

账户安全保障只承担一次理赔责任,用户获得一次理赔后,即不再享有账户安全保障;而账户安全险不限理赔次数。其次,如果只有账户安全保障,用户账户遭一次盗刷后,支付宝系统将只支持用户使用银行卡支付;但投保账户安全险的用户则不受盗刷记录影响,始终可以通过账户余额和余额宝渠道进行支付。

那么,在购买安全险时该注意哪些问题,可以确保理赔?

理赔时注意事项

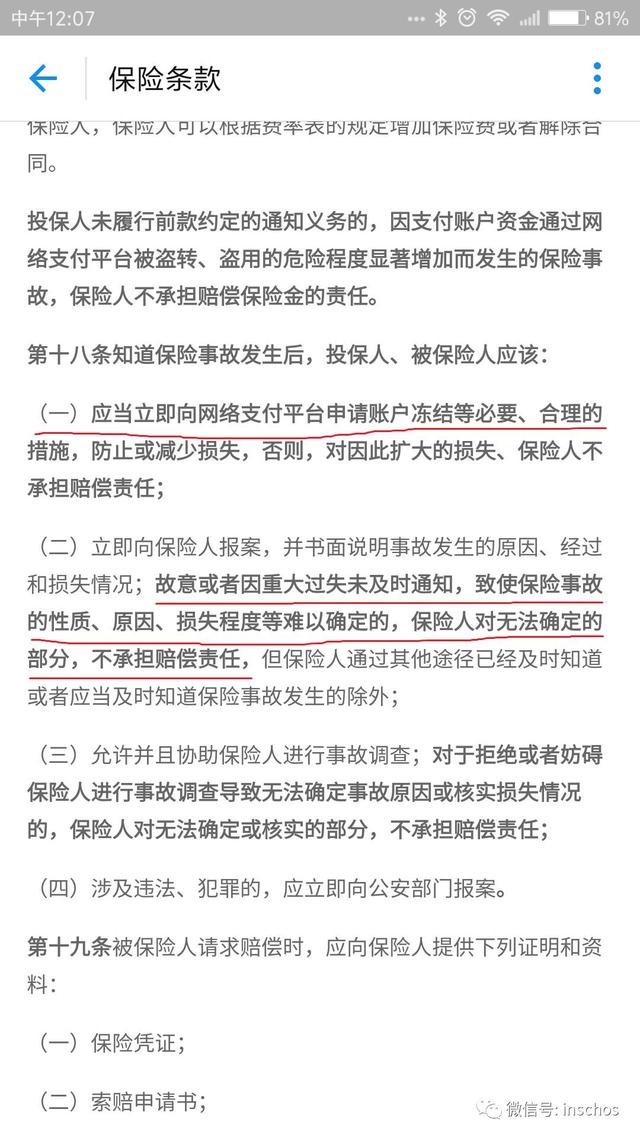

首先,当事故发生时要及时向有关部门报案,准备好相关的理赔材料。因为两位用户同时投保,因同样的原因蒙受同样的损失,但理赔与否可能完全不同。问题在于理赔材料。一般来说,为核实用户账户被盗情况,支付宝会要求公安机关开具报案证明;到银行开具银行卡及网银账户被盗刷、盗用金额和地点等交易记录;要求投保人、被保险人所能提供的与确认保险事故的性质、原因、损失程度等有关的其他证明和资料等。

首先,当事故发生时要及时向有关部门报案,准备好相关的理赔材料。因为两位用户同时投保,因同样的原因蒙受同样的损失,但理赔与否可能完全不同。问题在于理赔材料。一般来说,为核实用户账户被盗情况,支付宝会要求公安机关开具报案证明;到银行开具银行卡及网银账户被盗刷、盗用金额和地点等交易记录;要求投保人、被保险人所能提供的与确认保险事故的性质、原因、损失程度等有关的其他证明和资料等。

其次,支付宝账户安全险的赔付范围是支付宝账户里所有因被盗发生的直接损失,包括账户余额、余额宝、快捷支付、招财宝资产等。但需要注意,所赔付的只是直接损失,间接损失一概不予赔付。何谓间接损失?包括精神损失费、个人账户挂失、冻结手续费、盗刷期间账户所产生的利息以及透支利息、手续费、滞纳金、因为赔偿纠纷可能涉及到的诉讼费用等。

无论支付宝账户安全险有没有“坑”,与其刷盗后再申请赔付,不如把盗刷制止在发生之前。例如尽可能提升支付宝安全等级;提高个人安全意识,避免被骗或无意间造成损失;消费账户和储蓄账户分开;手机丢失后,第一时间修改账户密码等。保险意识是现代人生活的基本素质,我们要知道如何使用保险,为什么用,而且赔付的条件是什么,只有这样才不会陷入当事情发生时的手足无措和相互推诿的不信任当中。

本文为“活保圈”原创,转载请注明出处

“活保圈”,是天眼互联下属独立的内容平台,是天眼互联为关注保险的朋友打造的第三方生活保险内容平台。团队由一群热爱生活的互联网匠人、保险老兵、内容砖家组成,我们希望能够与大家一起努力,让所有人都能清清楚楚保险!