确诊即赔 啥意思?

大多数买过重疾险的用户对确诊即赔这个术语应该不会陌生,而且很多人会下意识的认为确诊即赔就是我得了某种属于保险范围的疾病,并被确诊,只要被确诊,那么我就应该得到相应保额的赔款。相信有这种想法的用户不在少数,但是,在实际的保险理赔中并非如此,因为很多人被这个概念所误导了。

作为一个保险从业人员,保保在和同行交流中,发现超过九成的保险人员都曾用上述概念误导过自己的客户。客户因为对保险条款不熟悉,而且面对这么多复杂的条款,大多数人都不会去仔细研读,这样的信息不对称就造成了实际案例中出现一些冲突。所以保保本着让用户清清楚楚保险的坚定信仰,在这里详细讲述一下重疾的赔付概念。

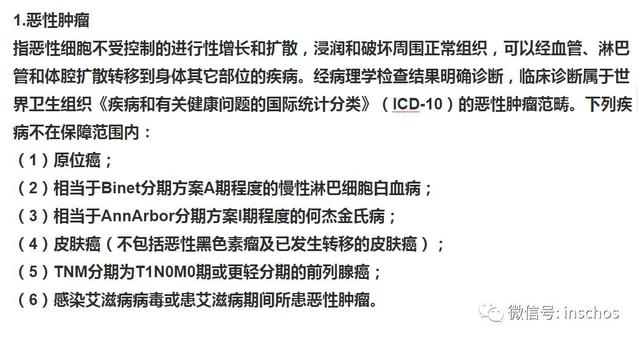

第一种:真的确诊即赔

对于一些常见的癌症,如果患者被证明能够满足保险条款中所写的条件,并提供相关的病历,即可向保险公司申请理赔。

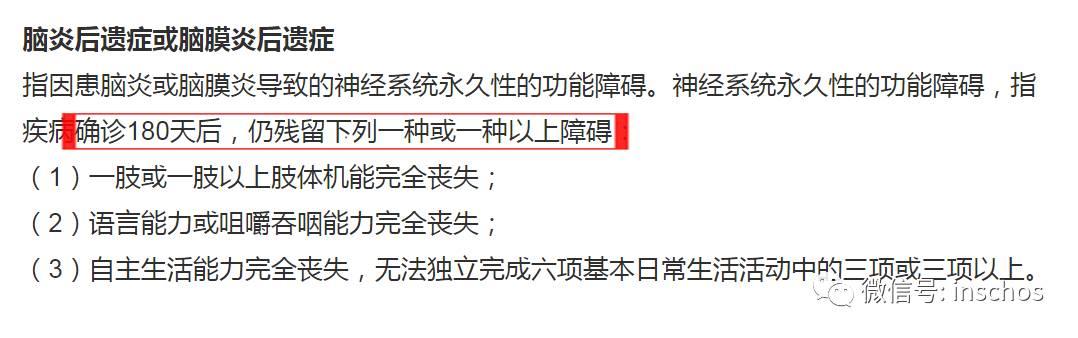

第二种:确诊后维持一段时间才能赔

以脑炎后遗症为例,类似的重疾除了确诊以后,还需要维持一段时间才能获得赔付,具体的赔付时间按重疾种类而定。

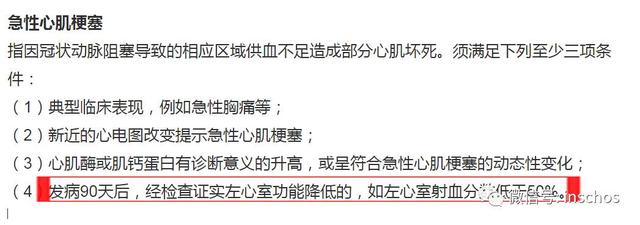

第三种:即包括确诊即赔也包括维持后再赔

在急性心肌梗塞这个条款中明确,需要至少满足三项条件才可进行赔付。即如果满足条款当中的三项,即可赔付。如果直接满足了前三项,那么就不需要第四项等待90天了;如果前三项只能满足其中的两项,则还也可以选择等待90天后,去做第四项的检查,如果符合条件也能进行赔付。

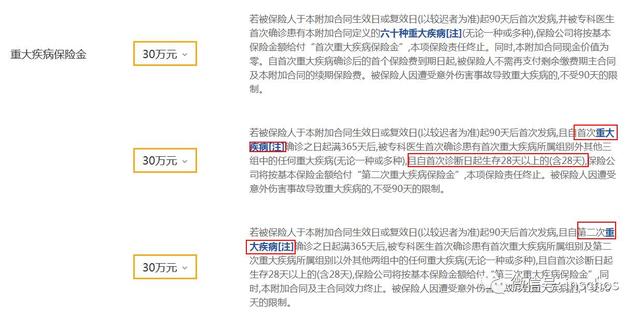

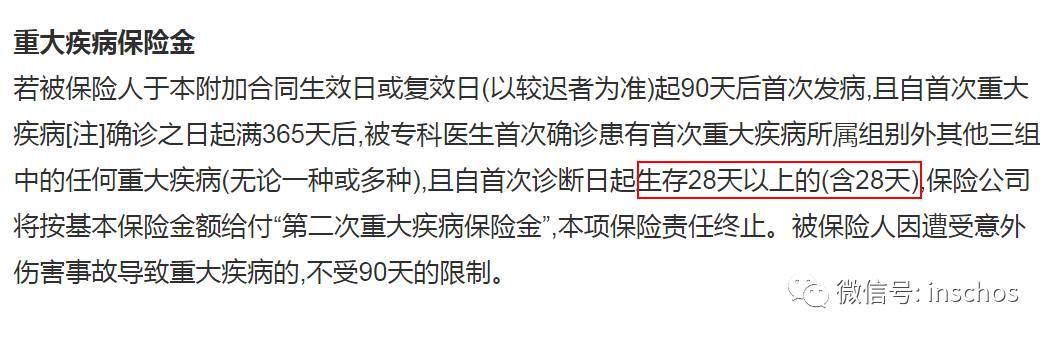

第四种:生存期后赔付

对于部分可以多次赔付的重疾险,保险公司因为要控制产品赔付率,所以会设定想要的赔付限制,生存期就是一种。

从上面我们能够看出,对于重疾可以赔付两次或者三次的保险产品,会设定出两次赔付所间隔的时间和确诊后的继续生存期间,一般间隔时间为一年,继续生存期件为30天左右。

通过上面的讲解,大家对保险确诊即赔这个概念应该有了一定的认识,所以在买特定的重疾险的时候要认真看清条款里面的赔付条件。(PS.如果有人向你介绍说他们那个重大疾病保险确诊即赔,请把这篇文章甩给他,哼,想骗我!!!)

今天,保保就先和大家聊到这里,如果大家依然有很多疑问或者建议,欢迎通过留言与保保互动:)

【活保圈】

让所有人都能清清楚楚保险!