还在因为玩游戏太卡、视频流量不够烦恼?5G预示着烦人的缓冲终于要成为过去啦!当我们翘首期待这个高速无线互联时代的到来时,各大移动运营商也在火速攻城掠地地争取市场先机,昨天中国移动5G北京试验网正式启动,宣告着三大运营商5G城市外场试验摁下了热键!这个时候大行却唱反调给中移动来个看淡报告,究竟中移动(941.HK)值不值得我们下注?

一、5G商用,一个10万亿市场即将来临!

5G的应用推动着移动通信面临又一次技术变革,它是提升是全方位的,更高的性能、更低的延迟、更高的容量,其前景市场是非常广阔的,全球众多厂商都在火热地加速5G的研发和产业布局,移动互联网产业链将迎来新一级的发展。我国已经成立了专门负责5G标准研究与制定的IMT-2020(5G)推进组,陆续发布了5G网络架构、5G无线技术、5G愿景等白皮书,并确定了2018年试商用,2010年全面商用等计划,同时,联合三大运营商和中兴、华为、大唐等主要设备商积极推进5G 技术验证和标准制定,把总体技术验证研发分成三个步骤,第一步骤的5G 关键技术验证现已完成,目前正在进行第二步骤的5G 技术方案验证。

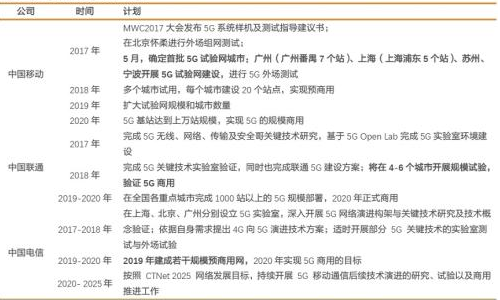

我国三大运营商5G部署进度及计划

资料来源:天风证券研究所

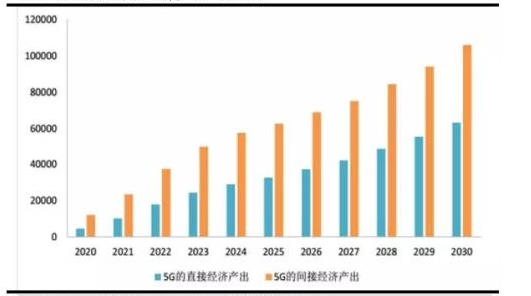

根据中国信息通信研究院发布的《5G经济社会影响白皮书》,5G将全面构筑经济社会数字化转型的关键基础设施,从线上到线下、从消费到生产,从平台到生态,推动我国数字经济发展迈上新台阶。该报告测算结果显示,2030年,在直接贡献方面,5G将带动的总产出、经济增加值、就业机会分别达到6.3万亿元、2.9万亿元和800万个;在间接贡献方面,5G将带动的总产出、经济增加值、就业机会分别为10.6万亿元、3.6万亿元和1150万个。按照2020年5G正式商用算起,预计当年将带动约4840亿元的直接产出,2025年、2030年将分别增长到3.3万亿、6.3万亿元,十年间的年均复合增长率为29%;在间接产出方面,2020年、2025年和2030年,5G将分别带动1.2万亿、6.3万亿和10.6万亿元,年均复合增长率为24%。

5G的直接和间接经济产出

资料来源:通信产业网

我国5G产业正处于技术标准形成和产业化培育的关键时期,抓住了这个近十万亿级的市场新机遇,意味着将在移动通信行业占据未来的市场高地,这也是各大移动运营商为什么争相建设布局以图抢占这块蛋糕份额的原因了。

二、中国移动的“大招”

6月28日,在世界移动大会上李正茂就“从4G到5G,迈向万物互联新时代”发言,指出4G的发展带来了移动互联网的繁荣,改变了人们的生活,未来5G、物联网、人工智能等将推动社会进入万物互联新时代。

在这场盛会上,各电讯商可谓各显神通,中移动也以“大连接 新未来”为主题展示了最新的技术产品。借助5G技术,不仅可以实现全景视频直播,还能通过真实网络遥控汽车行驶,还包括新型网络NovoNet、全球最MINI的物联模组、自主研发的eSIM芯片C216B等的首秀,这些黑科技让人眼花缭乱,也大开眼界!

董事长尚冰表示,中国移动加快推进5G发展,今年将在5个城市开展外场试验,2018年开始规模试验,2019年实现预商用,2020年实现规模商用。

三、 前景如此受期待,为何屡被降评?

可以说,5G的市场前景是备受期待的,中国移动(941.HK)的未来预期也是向好的,但同为恒指三巨头,今年上半年却只有0.79%的进帐,而在此积弱之际,大摩的“减持”魔咒使得移动再次受挫,这是大摩10年来对中移动首次连降两级,中移动(941.HK)股价随之创52周新低。

大摩普遍唱淡中资电讯股的原因主要在于对回报率的看低,预期业绩短期较差不利于股价,分析中移动可以看到理由有三:(1)估算投资5G的内部投资报酬率IRR仅4%,远低于4G的14%;(2)三大电讯商无尽的价格战使盈利提升无望;(3)三大电讯商分拆铁塔公司后,租金支出高于以往折旧开支,经营利润率将下降。

投资方面,中国信息通信研究院(CAICT)估计2020年到2025年期间用于5G建设的整体资本开支达1.6万亿元人民币(相比下,2014-2017年4G投资资本开支只有5.6千亿),中移动作为5G先驱者,将是最早、最大的资本投资者,大摩估计开支将是4G的1.7倍(建网成本将高出4G约48%),预期投入期将从2019年开始,2020年至2023年达到高峰,2019-2023年资本开支将达4800亿元,占期内收入的14%(相比4G,2012-2016资本开支2750亿元,占当期收入10%),而由于5G快速商用存在难度,预估开通4年后渗透率仅为12%(4G仅1年便达该成绩),这将会拖长投资回报期,从而严重拉低中移动的内部回报率。

回报方面,先看看从3G到4G,网速升了,月费和数据收费却保持不变,甚至下调,在“提速降费”的紧箍咒下,中移动的IRR只有4%,将降低未来股本回报率和派息。此外,三家电讯商三分天下的局面维持了十多年之久,无线数据计划价格战短期内会加剧,计划的价钱或许会大幅削减5成。

综合上述因素,大摩10年以来首次将中移动评级由增持降至减持,目标价亦由100元大幅下调3成至70元。市场也因为5G投资的不该定性、月费有减无增,以及铁塔租金支出等存在质疑,这些都充分反映在了股价的积弱上。业内电信运营商都处在转型期,未来前景还不那么乐观,所以各位投资者近期下注还需谨慎讷!

作者:慧悦财经28画