港元拆息节节高

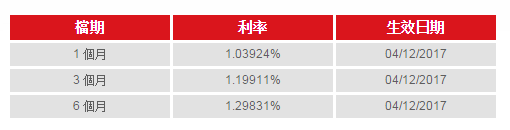

数据显示,1个月至3个月期香港银行同业拆息(HIBOR)持续走高,1个月期利率截至上周五报1.03924%,重上1%关口,上周累计上涨24基点,为2008年10月以来最大涨幅。3个月期利率升至1.19911%。与此同时,香港短期利率走低,7天利率大幅回落20基点至0.555%,隔夜利率回落至0.325%。

目前来看环球利率迈向正常化,尽管美国累计加息四次之后,港元最优惠利率仍然维持不变,但港元拆息上扬已全面影响银行产品,加上市场预计未来利率持续向上,市民借贷难再长期享受低息。

根据财资市场公会资料显示,港元1个月拆息周五(1日)按日微升4点子至0.96厘,连升4日,向1厘关口迈进,银行的港元定期存款随之面对加息压力,本周至少有5间银行乘势推港元定期存款优惠,在年结前“粉饰橱窗”。

美方既缩表又加息 港元资产何去何从

所谓缩表,即美联储局停止每月再买债,变相把多年来累积的资产逐步减持,收回市场的流动性。市场预期,“缩表”起步上限为每月60亿美元国债,按揭抵押证券(MBS)则为40亿美元,并每季递增,直至每月达到300亿美元及200亿美元上限。若由9月起开始缩表,明年底国债将会缩近2,700亿美元,反映近0.19至0.27厘加息效应。此外,美联储预计2018年将加息三次,2019年加息两次,2020年将加息一次。

用通俗易懂的话来说,如果量化宽松是“发胖”,那么缩表就是“减肥”,挤一挤金融危机后给自己加注的水分。

缩表,最直接的后果是减少货币供应量,这对严重依赖资金的股市来说无疑是一场利空。但是,中国股市又有自己的特色和运行规律。中国股市由于历来是内因起到决定性作用,因此美联储的缩表,对中国股市的影响有限。

9月21日凌晨2点,美联储会议正式宣布,将在今年10月启动渐进式被动缩表,同时维持基准利率1%-1.25%不变。该决议符合市场预期,美股当日仅小幅盘整,道琼斯工业指数、纳斯达克指数、标普500指数涨幅分别为1.69%、-0.2%、1.97%,而恒生指数9月22日下跌0.26%,未有剧烈变动。

美联储加息缩表,将对全球流动性产生收紧效果,市场对其可能为港股带来不利影响的忧虑增加。

但是港股上涨核心逻辑未变,中报业绩强劲无惧缩表。从盈利来看,根据截至2017年9月28日已披露中报的1639家港股企业测算,2017年港股中报净利润同比增速20.65%,比上年年报提升26.27个百分点。从估值来看,截至9月28日,恒生指数PE(TTM)为13.7倍,超过07年以来中位数水平。同时横向对比全球,港股仍是价值洼地,低估值的核心优势不变。这两大核心逻辑未变的前提下,港股持续上涨仍然可以期待。

利率与股价往往“背道而驰”

股票价格与利率息息相关,且通常是反方向变动的。可以从以下三方面来说明。

首先,利率的上升,不仅会增加公司的借款成本,而且还会使公司难以获得必需的资金,这样,公司就不得不消减生产规模,而生产规模的缩小又势必会减少公司的未来利润。因此,股价就会下跌。反之,股价就会上涨。

其次,利率上升时,投资者评估股价所用的折现率也会上升,股票值因此会下降,从而,也会使股价相应下降;反之,利率下降股价则会上升。

最后,利率上升时,一部分资金从投向股市转向银行储蓄和购买债券,从而会减少市场上的股票需求,使股价出现下跌。反这,利率下降时,储蓄的获利能力降低,一部分资金又可能从银行和债券市场流向股市,从而,增大了股票需求,使股价上升,既然利率与股价运动呈反方向变化是一种一般情形,那么投资者就应密切关注利率的升降,并对利率的走向进行必要的预测,以便在利率变动之前,抢先一步对股票买卖进行决策。

港市楼价或受美国缩表加息有所波动

美联储局启动缩表或加快资金流走以及逐渐加息,香港的利率预计也要调整,且当美国利率高于香港利率时,在港热钱也会流出。虽然港银行储备金作缓冲及内地热钱涌入抵销走资压力,短期对楼市冲击不大,但随缩表及加息叠加效应,明年楼价下调压力大。

储局在金融海啸后实行多轮量宽,负债规模表现增至约4.5万亿美元,包括股市市值在内的货币供应量M3也水涨船高,港M3受惠持续升至6,971.4亿港元高位,热钱及资金流入,推动港楼价飈升。

除此之外,投资人也纷纷将资金投入房地产,近几个月这股狂热愈演愈烈。买家推升香港楼市记录,从山顶豪宅到未开发的住宅用地全都创下记录高点。

然而,预期缩表初期规模相对温和。北水及热钱流入成支撑港楼价攀升因素,若国际资金紧缩,有机会加快走资,但近年亚洲经济向好,当中内地今年国内生产总值(GDP)预测6.7%增长,提高货币调整灵活度。相对港银行体系结余约2,500亿元可作缓冲,估计续吸引热钱流入,对港楼市今年冲击有限。

不过明年缩表及加息持续进行,叠加效应将显现,港市走资速度有可能加快,届时则需要视中美债市间的互动,一旦热钱撤退,货币供应转向,楼市有机会出现下行。再者,当美元进一步走强,美元和港元资产在国际市场显贵,或令港楼价更添波动。

本文作者 慧悦财经研究部不二璇