中国央行春节前后上调的市场利率,已经开始传导至北京、广州、杭州、大连等多个城市的房贷利率上。

海通证券首席经济学家姜超警告称,抑制地产泡沫慎用加息政策,因为80年代末的日本泡沫经济、08年美国次贷危机等,源头都在房地产市场,而地产泡沫的破裂无一例外都是加息引爆的。

连锁反应开启,加息倒逼房贷利率攀升

券商中国9日报道称,北京、广州、重庆、青岛、杭州、大连、珠海等城市房贷政策正在收紧:

北京、广州、青岛、大连、珠海等城市首套房的利率全面或部分调整为9折,其中,杭州部分银行首套房利率已提升至95折;重庆首套房部分银行调整至基准;北京二套房贷款期限最长不超过25年。

其中,北京是先头部队。早从今年元旦起,北京地区各主要商业银行便逐渐将首套房利率全面调整为9折,尽管也有银行根据自身情况延长了首套房8.5折利率优惠的执行时间。但从2月份开始,8.5折优惠的“末班车”已彻底消失。

此外据《21世纪经济报道》,多家北京地区的房地产中介近日接到通知,北京将执行新的个人住房贷款业务要求,具体内容包括:房贷利率不低于基准利率9折、自2月8日(含)起网签生效的二套房贷款期限最长不超过25年等。

(灯火辉煌的东京塔是那些泡沫时期涌入东京的外乡人,漂泊于这个城市最大的精神寄托)

我们日前提到的打击投机绝不手软的重庆,这次房贷调整力度也非常大,直接就按基准利率执行了。据券商中国,重庆某国有银行针对首套房按揭或者房贷已经还清的购房者,房贷利率由8.5折利率优惠改为基准利率;还有个别股份制银行也取消了折扣优惠,执行基准利率。

为什么央行官员口口声声辩解没有上调基准利率(是实情),但是房贷利率还是会上升呢?姜超近日的报告给出了答案,因为利率回升带动债券收益率上涨,导致房贷利率对银行失去吸引力,还不如去买债:

目前银行配置各类贷款和债券资产大致有如下的关系:

如果配置在一般贷款或者企业债券,需要计提100%风险资本,同时缴纳25%所得税。

如果配置在居民房贷,需要计提50%风险资本,同时缴纳25%所得税。

如果配置在国开债,需要计提0风险资本,同时缴纳25%所得税。

如果配置在国债,则需要计提0风险资本,同时不缴纳所得税。

如果比较国开债和房贷,则主要计算风险资本占用的资金成本。目前银行的资本充足率在13%左右,而ROE在20%左右,这意味着如果100%计提风险资本,所占用的资金机会成本大约在260bp,由于房贷只需计提50%风险资本,因而房贷利率大致应该比国开债高出130bp。

在16年9月份底时,10年期国开债大约在3.1%,而房贷利率平均大约4.52%,两者相差142bp。

而目前的10年期国开债利率大约4.2%,对应房贷利率的合理水平在5.5%以上,这意味着如果房贷利率还是很低,那么银行不如全部去买国开债和国债,而大幅减少房贷的供给,相应必然会导致未来房贷利率会持续大幅回升。

总而言之,房贷利率不回升,银行宁可买国开债,也不会去发放房贷(其实也是国家希望控制房贷的方式和途径之一)。

杠杆牛市难以承受之重,警惕加息招致日本式崩盘

方正证券首席经济学家任泽平指出,在加息周期下,高杠杆和利率敏感性部门将受到较大冲击,比如债市、房地产、房地产链上的周期性行业、航空等。而我们认为,对于本轮牛市而言,利率的回升对楼市的冲击将比以往更加显著。

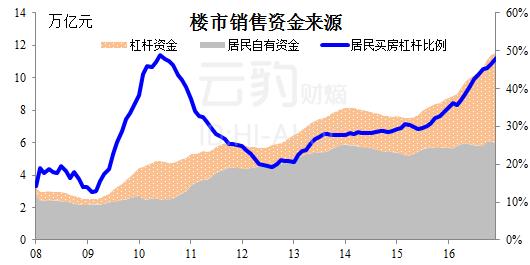

原因在于,在人口增长缓慢的背景下(2015年上海常住人口净流出),杠杆资金主导到了去年轰轰烈烈的地产大牛市,而杠杆资金对利率变化尤为敏感(想象下借钱炒股,利率上涨)。如下图所示:

(图片来自:云豹所属的第三方独立研究机构——弘则研究)

从13年开始居民买房的杠杆比例明显上升,并且从15年下半年开始加速上升,目前的杠杆比例已经接近50%的历史高点。如果看灰色部分——自有资金,可以发现,过去几年中居民用于买房的自由资金的总量是基本维持不变的,而楼市销售的火爆完全是由于加杠杆导致的。

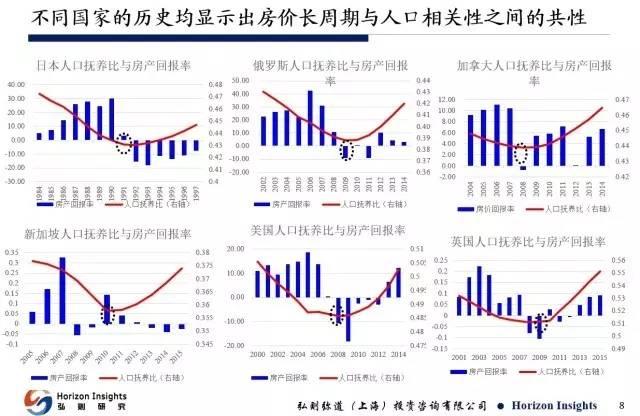

另一方面,人口结构也意味着杠杆牛市难以为继。从人口结构来看,年轻人的加杠杆能力是最强的,当人口结构趋向于老龄化时,加杠杆的能力将会下滑,也就无法继续支撑房地产的销售和房价了。而中国目前已经过了抚养比的拐点,人口结构将逐渐恶化,16年的加杠杆游戏难以持续下去。

实际上,这也是姜超的担忧所在:16年的房价暴涨与人口结构和经济增长无关,是居民房贷大幅加杠杆后的结果。

姜超团队警告称,在泡沫已经发生之后,如果贸然加息,或使得泡沫突然破裂,引发金融风险。纵观历史上几次地产泡沫破灭引发的金融危机,远的包括80年代末的日本泡沫经济,近的包括08年美国次贷危机,源头都在房地产市场,而地产泡沫的破裂无一例外都是加息引爆的,所以在治理地产泡沫的时候对利率政策一定要慎之又慎。

既然央妈已经迈出了加息的第一步,那么对于房地产市场而言,风险就在于这种加息具不具备可持续性。如果市场利率持续上涨,那么在利率市场化完成的背景下,基准利率即使不调,也会变得有名无实(按基准利率根本贷不到钱)。

利率回升尚难证伪,密切关注楼市成交动向

那么利率会持续上涨吗,我们进入到新的加息周期了吗?我们的前一篇文章指出,在三种可能叠加并且任一都还无法证伪的背景下,拒不承认已经事实上加息是央妈的最优选择。接下里需要密切关注我们的CPI、PPI以及美国特朗普的一举一动,因为这些因素的超预期都可能确认中国已经正式步入加息周期。

第一种可能是既然达到稳定人民币/安抚外储下降的目的,没有必要大张旗鼓造成股债楼市的恐慌与波动,利率继续偷偷回升就行了,省得自找麻烦。这类似于之前一直喊“人无贬础”而人继续贬,现在就喊“利没升基”而利继续升。

第二种可能是,央妈确实没有真心想加息,近期非传统手段加息的目的就是为了转移外储破3的注意力和金融去杠杆。决策者可能认为真正进入加息的时机还不成熟,毕竟中国经济整体仍然处于下行通道,无论GDP、PMI还是通胀数据都需要进一步的可持续性好转。但是,如果数据持续好转,则步入加息周期的可能性大幅上升。

第三种可能是,决策者自己也在观望,说难听点我们没什么主动权,需要根据特朗普/美国的行动相机决策,不能过早摊牌,因为船大不可能说调头就调头了。如果特朗普继续刺激美国利率(债券收益率)回升和美元大涨,那么中国会被动进入加息周期,否则人民币贬值压力就会很大。

目前这些可能都没法排除,市场利率是否会持续回升并传导至房贷利率上仍有待密切观察,我们建议投资者密切关注最新的楼市成交量价数据,以更好地把握整体市场的情绪,判断楼市的前景。

为此,云豹特意汇集了全国最为热门一二线楼市的实时量价成交数据(来自各城市房管局的权威数据),并根据库存与近30日成交计算了各大城市的存销比数据,为投资者提供参考和追踪。进入云豹财熵公众号窗口界面,点击“获得资料”菜单,再点“楼市量价数据”即可获得最新数据,每周一至周五(周末政府不公布)早上8:30更新前一日数据。以下是范例:

受春节期间成交停滞的季节性影响,近期的存销比数据失真,但随着春节过去,数据会重新变得有意义。

上图是过去半个月,这些热门城市的成交数据,可以帮助判断趋势(仍然需要注意春节的季节性因素)。

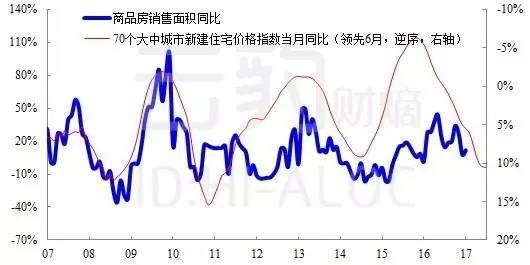

至于为什么需要关注成交数据?因为成交数量对价格存在大约6个月的领先:

不关注金融,你将被世界抛弃,因为你赚钱的速度永远跟不上印钞的速度。笔者专注研究国际经济形势,投资更要顺应趋势。对现货原油沥青、金银铜、天然气等产品有兴趣的投资者,必是有缘人。

文/东亚纵财(微ID:hnys0600),喜欢的话分享到朋友圈吧!