网络文学再度惊破苍穹

就在11月8日正式上市之前,阅文最终确定的发行价还只有55港元每股,而到了开盘的时候,这个数字就跃升到了90港元,并一度达到110港元的位置。即使最终收盘回落到 102.5港元,阅文的市值依然超过900亿港元,市盈率超过150倍。

阅文旗下已经有《鬼吹灯》、《择天记》等多部小说被改编成了影视和游戏。在文娱产业从业者看来,阅文的网络小说已经成为了这个行业的源头。持有阅文超过六成股份的腾讯是这一计划的最大推动者。通过腾讯互娱以及腾讯视频的体系,大量现有的阅文IP开始流转起来。例如《全职高手》的动画就有腾讯视频旗下企鹅影视的参与,而电影则由腾讯影业负责。

因此对热门IP的推崇近年来更是风生水起,根据胡润研究院携手IP版权运营机构猫片在北京发布《2017猫片·胡润原创文学IP价值榜》统计,共有100个原创文学IP上榜。其中,《斗破苍穹》、《盗墓笔记》、《凡人修仙传》位居榜单前三,影视大热剧《琅琊榜》、《后宫·甄嬛传》、《择天记》及《花千骨》均在前十之列。

当前网络文学发展迅猛。根据CNNIC中国互联网络信息中心发布数据,2016年年底,包括起点中文网、纵横中文网、17K小说网等业内领先的原创文学网站在内的国内40家主要网络文学网站作品总量1455万种,当年新增作品即达175万部。中国网络文学用户规模达到3.33亿,占网民总体的45.6%。截至2017年6月,网络文学的用户规模达到了3.53亿人——每四个中国人就有一个人在网上读小说。文娱行业创造了胡润百富榜上3.2%的上榜企业家,以腾讯的马化腾为首,所以这个行业既能创造财富,又是投资的热门。

网络文学已经变成一个怎样的生意?

付费阅读奠定了网络文学行业成功的根基。尽管这个行业在试图寻找新的收入来源,并因此开始寻求实体出版、影视版权出售,但从目前的情况来看,付费阅读仍然是最重要的收入来源。阅文集团2016年付费阅读收入占总收入的比例超过四分之三。

尽管付费阅读模式在过去十几年里没有发生太大的变化,但是受到用户从PC向移动端转移的影响,付费阅读的收入也需要在渠道和网站之间进行分配。

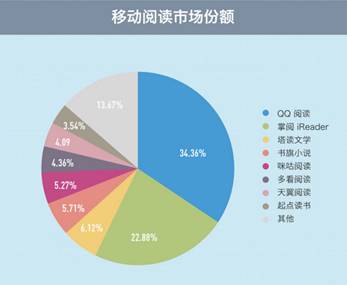

智能手机到来以后,一批公司也通过快速抢占新渠道取得了成功。成立于2008年的掌阅就是其中的代表。除了掌阅,还有塔读文学、多看阅读,以及中国移动和中国电信旗下的咪咕阅读、天翼阅读。

而当网络文学网站意识到自己也需要掌握移动渠道的时候已经晚了。根据速途研究院的报告,2016年掌阅在移动阅读市场的份额为22.88%,而作为最大的网络文学网站,起点自己的APP起点读书的市场份额只有不到4%。

网络作家面面观

付费阅读这一商业模式的成功,也让作者们收获颇丰。当下的网络作家收入已经攀升到一个令人惊讶的规模。根据作家富豪榜的统计,2016年收入最高的传统作家是童话大王郑渊洁,版税收入为3000万元,而网络作家中版税收入超过这个数字的就有6人,其中排在首位的唐家三少的年版税收入为1.22亿元。

而这还不是全部。随着近年来网络文学的IP开发模式渐渐成熟,游戏、动画、影视版权也成为网络作家在版税之外的有一个重要收入来源。就以唐家三少为例,他的代表作《斗罗大陆》的游戏、动画、漫画都在制作当中,这其中能获得的收入也颇丰。

然而时至今日,网络作家已经成了一种职业。因为仰赖于读者的付费而生,网络作家就自然要遵循一套以取悦读者为目的的工作伦理。

小说的内容要符合读者的口味,迎合当代青年的精神需求,所以类似《斗破苍穹》、《武动乾坤》、《凡人修仙传》、《神墓》等网络仙侠经典作品主要都以“爽文”的形式出现,大多是草根男主一路披荆斩棘,在众多巧合、偶遇、机缘、传承等过程中成为一方霸主的套路,而此类作品也最有希望成为改编至漫画、游戏和影视剧作品的热门IP。

但由于网络文学的付费机制,读者在作品产生的过程中扮演的角色越来越重。譬如剧情中涉及到高人气角色死亡,主线剧情脱线严重,或是场景描写篇幅过长都会遭到粉丝的口诛笔伐,从而导致作者对剧情走向失去掌控。为了维持订阅量、市场人气或是满足版权购买者改编的需求,故事情节到最后都会出现挖坑不填或是结尾仓促等现象。

1个月难以出门一次,1年只拜访过一两次朋友,每天从早上9时到夜晚10时,每天都在不停码字,这或许是大多数网络写手的写照。但支撑他们如此付出的,是行业里内越来越高的收入水平,当前网络作家年薪数十万已很普遍。

网络平台风起云涌

网络文学市场早已是被巨头公司垄断的“红海”,活跃的主要玩家大致可以分为几个派系:BAT派,腾讯旗下阅文集团、阿里文学、百度文学;运营商渠道派,掌握内容分发渠道的数字阅读,如中国移动的咪咕阅读、中国电信的天翼阅读和中国联通的沃阅读以及天音控股旗下塔读文学;独立运营的移动分发派,如掌阅科技、中文在线;还有通过传统纸质图书出版、销售向数字化转型的内容派,如磨铁文学、豆瓣阅读、当当读书、京东阅读等。

根据Analysys易观《中国网络文学市场季度监测报告》数据显示,阅文集团旗下起点中文网以31.9%的用户覆盖率位居行业第一;17K小说网和创世中文网用户分别为24.5%和16.8%,位居行业二、三位;晋江文学城用户覆盖率提升至12%。

2014年末,腾讯以7.3亿美元(50亿元人民币)收购盛大文学,随后与腾讯文学合并,组成了现在的阅文集团,除了晋江文学城之外,腾讯将盛大文学旗下的潇湘书院、红袖添香、起点中文网、QQ阅读、言情小就吧、悦读网、红袖添香等8个线上阅读或文学类网站品牌归于麾下,截至目前,阅文的估值为915亿,是网文界当之无愧的老大。

同年,百度也在加码文学布局,以打造完整产业链为前提,整合了旗下百度书城APP、百度多酷、91无线子业务、熊猫看书以及纵横中文网,主打原创和分发平台,纵横中文网持续提供内容输出,但是时隔两年之后百度文学最终作价10亿卖身给了完美世界。

一年之后,阿里文学脱胎于阿里巴巴移动事业群,旗下仅有UC书城和书旗小说网两个网络文学原创平台,更多的内容资源则是通过对外合作的塔读文学、新浪阅读以及长江传媒的合作获得,然后通过新浪微博、UC书城等渠道资源运营及分发,下游则是进行衍生游戏、电影等其他内容形态开发,以实现阿里文学的完整产业链。

BAT征战网文江湖的同时,以中文在线、掌阅科技为代表的独立运营的数字阅读平台,同样在网络文学市场上同样占有一席之地。

率先登陆A股市场的掌阅科技目前市值为185亿元,截至2017年3月31日,掌阅科技上半年营收8亿,注册用户6亿,月活1亿,拥有数字内容51万册,主要《三体》《冰与火之歌》《武器大师》《诸天至尊》等,在作品体裁上努力迎合用户的口味。

而已经上市的中文在线目前市值90亿元,2017上半年财报显示,旗下网络文学平台17K小说网用户总数在 5000万以上,新增作者超30万,新增作品数十万部;中文书城客户端月活跃用户数量超2500万,可在线销售作品数量超10万本,拥有《三体》《欢乐颂》《超级兵王》《龙血战神》《三生三世十里桃花》《人民的名义》等多部热门畅销作品。

从网络文学平台新三板挂牌公司经营情况,可以管中窥豹一下该行业基本状况。从营收增长可以看出,网络文学在近几年呈现出一种爆发式的增长,但是细究盈利能力便可以发现,总体净利率普遍偏低。就连头部企业阅文集团的利润率也不过仅为1.2%。而网络平台的内容成本是大头,该行业大规模盈利的时代目前依然尚未到来,如何能够形成一个有效的商业模式将会是各大资源头部企业博弈后揭晓。