1991年,几个雄心勃勃的年轻人离开了中国医械界的“黄埔军校”安科,一起创办了迈瑞。

2016年,迈瑞完成33亿美元的私有化交易从美股退市,开启回归A股的步伐。其2015年前三季度营收为9.3亿美元,全年约合80亿元人民币。

迈瑞一旦登陆A股,其目标市值可能高达500亿人民币(约合72.5亿美元)

医械版的中国合伙人、迈瑞“三剑客”——李西廷、徐航、成明和,他们是如何白手起家,一起开创了医疗本土公司的传奇故事?

从零开始

1987年,拥有中科院背景的安科成立第二年,实验室里来了个年轻人。

他叫徐航,个子不高,神情严肃,是清华生物医学工程专业的研究生。这个聪明的小伙子显然很受到安科总经理陶笃纯的赏识,不久就被派往美国学习一年。回国后,徐航被提拔为超声部的副经理。

进入安科不到两年时间,徐航已经成为了很棒的技术骨干,即将而立之年,正是想要大干一番的年纪。当时,徐航有机会亲自主持项目,进行数字B超的研发。

几年之后,安科经历了一轮频繁的人事变动和骨干流失。1991年,徐航从安科辞职,和当时的老领导、办公室主任李西廷一起创办了迈瑞。

“如果当时给我500万,让我有事情做,肯定不会离开,也不是说一定要赚多少钱。”徐航后来回忆说,“但是我的申请迟迟不被批准。后来,这个梦想在迈瑞实现了。”

和很多初创企业一样,迈瑞刚成立时还没有研发部门,资金紧张、人员不足,业务主要以代理医疗器械贸易为主。

第一次到北京参加展会,迈瑞只租得起半个展台,徐航他们几个身兼销售业务员、技术工程师等多个角色。当拿到第一笔订单的时候,他们激动得签字时手抖个不停,撕掉了三次才签好合同。

有一次,为了争取一位内蒙古的客户,徐航不得不花了几个小时对成明和进行“速成”培训,就把他送到火车站,但碰到车票紧张的难题,连高价黄牛票都买不到。几经周折,成明和才上了火车,终于拿回了迈瑞的第一笔销售收入:2万元。

一年后,迈瑞靠着代理业务赚到了上百万元,第一桶金到手,徐航、李西延毫不犹豫地确定要开始搞研发。投钱做研发,这是一条更难的路,但无疑是做的最正确的事情之一。中国有无数的赚钱的代理商,但成长为迈瑞的只有一家。

徐航是超声技术背景出身,但他却认为超声诊断设备投资大、回报周期长,于是决定从相对投入少、市场需求量又大的病人监护设备入手。

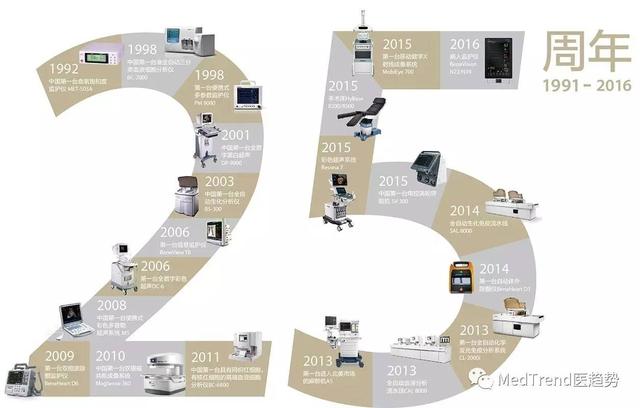

1992年底,迈瑞自主研发的第一款产品,国内第一款单参数的血氧饱和度监护仪。

低价杀手与自主研发

迈瑞刚成立那几年,国内的医械行业研发创新基础差,市场被清一色的国际厂商垄断。

为了让迈瑞自主研发的监护仪能够顺利推向市场,李西廷决定将低成本做到极致。当时国际厂商的监护仪售价在每台10万元左右,而迈瑞以4万元每台打入市场,迅速在对价格敏感的中小型医院市场打开了局面。

这招“农村包围城市”的低价战略十分奏效:迈瑞从乡镇、农村医院开始做起,以高性价比吸引客户,避免了与国际品牌在大城市中的高档医院市场的正面作战。

当时迈瑞在国内建立了800人的销售队伍,发力在河南、四川等内陆市场占据优势,其两条产品线在国内市场占有率分别达到了45%和37%。

而李西廷以及他的团队也被冠以“低价杀手”的美誉。

“我现在每次离开办公室都不会忘记关掉灯和空调,即使在外面开会我都会打电话回来嘱咐一下。”李西延说。

1995年,迈瑞的代理业务已经达到每年数千万元的规模,尽管已经在国内铺开了自己的销售渠道,可以肯定继续走代理的路子一定顺风顺水,驾轻就熟。但这与徐航创业时“要做点事情”的想法相差很远,他开始推动迈瑞加速走上了自主产品开发的道路。

到了1996年和1997年,迈瑞的新产品开发还是没有太大的起色,反而由于资金的投入巨大,使研发陷入了困境。部分公司创始人选择离开迈瑞,另谋发展。

1998年,迈瑞的七位创始人(迈瑞七君子)中的成明和跟张巨平、严萍宜一起离开迈瑞创立了深圳市雷杜科技有限公司。

在“分家”的巨大压力面前,华登国际的一笔风险投资如同雪中送炭,让徐航他们终于可以专心实现迫切的自主研发愿望。

解决了研发资金的困难,迈瑞一鼓作气冲上了一个更高的起点。很快,公司就推出了全自主产权的PM9000监护仪系列产品,随后又推出血液分析仪、全数字B超、全自动生化分析仪等一系列高技术医疗设备,凭借完整的自主知识产权带来的性价比优势,迈瑞的产品畅销市场。

1997年,迈瑞的销售额达到了1个亿主要是代理产品与自己产品各一半。到1999年,则基本上自有产品销售达到1个亿。后者显然是徐航更想要的。

2003年,徐航带领迈瑞大部队前往娄山开战略规划会,研发仍然是会议讨论的主角。从一开始的模仿式研发到自主创新,迈瑞实现了多元化产品的布局,但同时也开始要考虑下一步。

这时,迈瑞已经意识到要保持快速增长,就必须要有核心技术、创新体系以及人才。

迈瑞的技术研发部门与业务委员会、规划部门紧密合作,将创新的想法和市场的需求分类归入不同项目中,按照短、中、长期的规划分别给予不同程度的资金、资源支持。

迈瑞的每个事业部中的研发中心,也根据不同的技术方向细分为不同部门,他们专职研究产品线上的技术需求。平行的还有一个新技术探索组,做具体的产品线技术开发。他们与其他软件、硬件、测试、整机验证、临床、工艺设计、技术法规等小组,构成了一个产品研发的所有流程。

迈瑞之所以能够支撑起如此庞大的业务体系,依靠的是一直在平衡两方面的关系:一面是做业务层面的创新,另一面是支撑颠覆性的研发。

国际化之路

进入21世纪以来,随着中国加入WTO,迈瑞加大了在海外的步伐。迈瑞“三剑客”之一的成明和在暂短离开后于2004年回归,担任销售与营销部执行副总裁,推动迈瑞踏上国际化的征程。

成明和作为公司创始人之一,自迈瑞1991年成立以来,在销售、市场、战略发展等多个职能部门担任管理工作。成明和毕业于上海交通大学,拥有生物医学工程学士以及硕士学位。

成明和非常重视国际客户的需求,对每一条客户的意见都不放过地去研究和讨论,然后要求研发给予支持。

最典型的是迈瑞的监护仪在进入欧洲时,欧洲小国都有自己的语言,尤其是东欧和北欧,语言繁杂,而迈瑞的监护仪的多语言版本超过20种。凭借这个优势,迈瑞很好地把握住了ODM大客户,不仅赢得了大订单,更重要的是能够向最强劲的对手里学习,获得真经。

成明和表示,中国医疗设备要想真正国际化进入其他领域最终还是要解决知识产权的问题。美国、欧洲已经提前利用专利做了严密的布局。比如美国有一条彩超的专利是说“不能做10磅以下的彩超产品”,就是说如果做了10磅以下的彩超产品就要给他付专利费。

“这还是人家十几年前的想象力,那个时候技术还很难达到做那么小,但是人家就已经提前申请了专利。”

成明和说,“到最后如果你想做这款产品,只能通过资本的力量和并购的手段把它的专利全买下来,否则绕不过去,要不就只能放弃,或者等他的专利20年后过期,再晚发展20年。”

2005年,迈瑞准备再次融资,最终选中了高盛,并在2006年7月做出登陆纽交所的决定。同年,因为大股东科健公司巨亏,徐航、李西延的老东家安科股份被出让,一度走到了崩溃的边缘。

而2006年,迈瑞成功在纽交所上市,成为中国首家医疗设备企业海外上市的公司,直接促进了其在海外市场的品牌认知度和信赖度。

迈瑞的七位创始人——李西廷、徐航、成明和、张巨平、严萍宜、聂彤等,被称为迈瑞七君子。

在2006年上市之际, 李西廷、徐航现任迈瑞联席CEO,成明和现任迈瑞副总裁,聂彤于海外休养,张巨平、严萍宜等先后离开迈瑞,共同创办深圳雷杜生命科学股份有限公司。2006年,严萍宜再次创业,创办深圳微点生物技术有限公司,从事体外诊断产品的开发。

2012年,徐航辞去迈瑞联席CEO的职位,退出迈瑞医疗日常管理,“跨界”投资房地产。

徐航以鹏瑞地产董事长身份投资开发“深圳湾一号”。2013至2014年,整个深圳售出的3000万以上的豪宅,深圳湾一号的销售量占一半。

过去26年,徐航与创业伙伴李西延、成明和一起逐渐在全球建立中国医疗器械公司的品牌,打破了跨国公

司垄断全球医疗器械市场的格局。

医疗界的华为

迈瑞,在中国算得上是最具有传奇性的医疗企业之一,被大家称为“医疗界的华为”。其产品覆盖三大领域:生命信息与支持、体外诊断以及医学影像。

截至目前,迈瑞已在33个国家设有42家子公司,在中国设有32家分公司,雇员近10000名,具有完善的研发、营销和服务网络。其产品与解决方案已应用于全球190个国家和地区,覆盖中国近11万家医疗机构和90%以上的三甲医院。

同时因为迈瑞踏实,低价,肯拼的作风,迈瑞人被誉为“另一个GE"。因为他们和GE一样以可以承受压力、作风硬然著称;同时有很多人有强烈的名族情节,文化烙印深刻。曾经有一段时间,迈瑞人成为外企喜好的挖角对象,因为便宜好用、能打战。

时过境迁,如今迈瑞的用人已经有更完整的薪酬福利体系,在标准上也大幅提高。最关键的是:用什么样的高管团队能带领今天的迈瑞打破瓶颈,仍然可能是未来最大的挑战。

从2011年起,迈瑞已陆续并购12家公司,包括9家国内企业,3家国外企业。尤其是2008年并购美国Datascope公司生命信息业务,以及2013年并购美国ZONARE医疗的超声诊断业务,对于迈瑞的监护和超声影像产品线具有重要意义。

迈瑞的并购整合能力不可小视,并购过的12家公司,既有国内企业,也有国外公司,既有为了拓展新产品线的并购,也有意在提高现有产品技术水平的收购,还有为了基于营销渠道的并购,在这个过程中迈瑞积累了丰富的经验。迈瑞是国内除复星医药以外,少数具有多项成功的医疗并购整合案例的公司。

2015年迈瑞全年营收80亿元,其中海外营收42.37亿元,国际市场销售额占总营收的52.88%。自创立以来,迈瑞每年将10%的营收投入研发,每年推出10余款新产品,平均每款新产品至少运用10项专利技术。

医疗器械是一个毛利率超过50%、净利率超过20%的暴利行业,投资者们就像鲨鱼一样,早已经循着金钱的味道而来。

迈瑞一旦登陆A股,其目标市值高达500亿人民币(约合72.5亿美元)。我们分析了目前科华生物、新华医疗、乐普医疗和鱼跃医疗四家A股上市医疗公司,加权平均市盈率为44.42倍,乘以迈瑞最近12个月息税折旧摊销前利润为2.54亿美元,其估值甚至有可能达到113亿美元(约合780亿人民币)!

113亿美元市值什么概念?对比迈瑞在美股退市时的市值(33亿美元),高达3.42倍之多;是新华医疗市值的10倍,鱼跃医疗的4.3倍,乐普医疗的3.2倍!如此庞然大物登陆A股,对医疗板块的冲击之大可想而知。

根据胡润全球富豪榜最新公布的数据,李西廷资产36亿人民币,徐航资产70亿元人民币。不知道迈瑞一旦回归A股上市,这几位创始人的资产排名会发生怎样剧烈的变化?

白手起家,在20年前就选择最难的道路开始自主研发,走国际化路线,这是中国热血的深圳精神的开始,中国式合伙人。

26岁的迈瑞还是个青年,中国是否能诞生真正的有核心技术的传奇跨国公司还有很长一段路,让我们拭目以待!

微信搜索公众号:MedTrend医趋势(ID:Trendhc),你还可以看:

2016迈瑞将回归中概股?

为什么越来越多人想跳槽到医疗大健康行业?