【本期嘉宾】

李克俭:金融从业10年,具有数学,经济学双重背景,2008年通过中国精算师全科考试,持证中国准精算师,证券从业资格,证券分析师,基金从业资格,保险行业高管等国家认证。先后从事证券投资顾问,某大型寿险公司IC,某国有股份制银行银行WPM,某大型商业银行产品经理,某大型财富管理公司浙江大区IS区域总监。

【主要内容】

1、养老产业的机遇与挑战;

2、现行养老金制度是怎么样的;

3、如何避免“养老返贫”陷阱;

4、怎样规划养老金,揭示背后逻辑。

【直播内容】

李克俭:跟大家一起分享啊我对中国养老金市场的一些看法。中国的养老金市场是一个非常不成熟的市场,啊我也是今天呢会花30分钟到40分钟的时间给大家分享一下,就是我们对中国的养老金,特别是社会保障制度的一些解析。

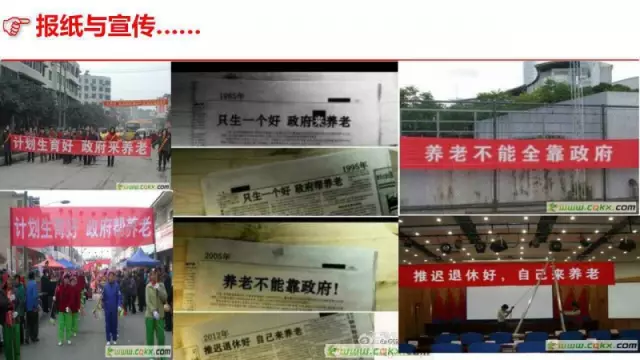

在中国有一句话是媒体市政府的猴子,所以我们先从一个一系列的新闻报道开始,第一篇报道是1985年的时候,人民日报刊登的一篇文章,标题是《只生一个好 政府来养老》,这里最关键的一个词是“来”,因为这个关键词,他决定了养老的主题是政府而不是人民,也不是我们自己。

第二篇新闻报道是1995年。在1995年的时候,媒体报道发生了一系列的变化,这个变化其实在报纸上只突出了一个字,报道的标题是《只生一个好 政府帮养老》,本来政府是来养老的,现在变成了政府帮养老,虽然只有一字之差,但是谁来养我们的老的主题已经有政府变成了我们自己,而这仅仅只有十年的时间就发生翻天覆地的变化。

到2005年的时候,报纸的标题又发生了新的变化。2005年的时候,我们看报纸上的报道变成了《养老不能靠政府》这里主题又进一步地发生了变化,并且主体和客体的关系也进一步的发生了变化。本来政府还是要帮养老的,但是现在已经变成了什么呢?就是政府他已经可以袖手旁观了。养老是自己的事儿,不是政府的事儿,政府是不可能给养老兜底的,这个时候所以才会有这个新闻,才有养老不能靠政府的这种说法。

我们发现前面从1985年到1995年,再到2005年,每一次报道都是差了十年的时间,我们预计到2015年会有新的报道,可是时间来得太快了一点,因为没有到2015年,到2012年的时候,我们政府的报纸上标题又发生了变化,叫《推迟退休好 自己来养老》。首先养老的主题是自己,第二跟政府已经没有任何关系了,第三不但是没有关系,还要延迟退休。

也就是从2012年开始,然后社会上开始了各种各样的讨论,有很多的专家引用了国外的好多研究,然后来证明延迟退休是非常好的一种方式,但是延迟退休是不是唯一的一个成就我们养老金的方式呢?

在2014年的时候,中国保监会发布了一个指导意见,关于开展老年人住房反向抵押养老保险试点的指导意见。2015年的时候,中国有一家保险公司叫幸福人寿开发了一个产品叫《幸福防霾宝老年人住房反向抵押养老保险》正式落地。短短一年的时间,不但通过了理论上的研究,而且开始有正式的产品落地。于是以房养老的话题就进入了人们的视野,各大媒体各家金融机构都开始展开讨论以房养老的问题。我参与讨论的时候,有一个老领导说了一句非常震撼人心的话,他说我们本来就是无产阶级,赤裸裸的来,赤裸裸的走,所以年轻的时候我们供房子,年老的时候房子来给我们养老挺好的,但是他自己说这话的时候一点也开心不起来,很严肃,而且我们也能够听得到它话音里面的凄凉。

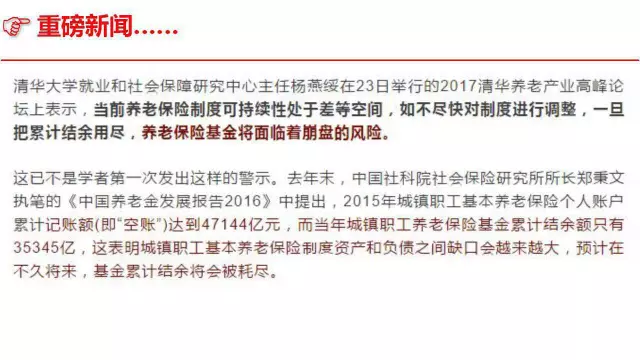

就在前面两天,中国科学院社会保险研究所所长郑秉文先生执笔一个研究报告,研究报告的名字是《中国养老金发展报告2016报告》里面提出来,当前我们这个就是城镇的职工养老保险,累计余额只有3.5万亿,我们个人账户的累计记账额(空账),养老金空账是4.7万亿。并且清华大学就业和社会保障中心研究中心的杨主任表示,如果我们不对制度进行调整,一旦我们把累计结余用尽,中国的养老金制度便面临着崩盘。

图2

我先解释一下就是什么是空帐,因为我们国家的养老金制度现在有社会统筹部分和个人账户部分,个人账户部分现在使用的办法是什么呢?是记账,没有金额的死角。我举个例子,比如说我们,而这个月个人账户交费是两百块钱,这两百块钱是不是就进入到我们个人名下的账户里了呢?不是,而是在我们个人账户里给寄了一笔两百块钱的账。这个记账额就被称为空账。如果这两百块钱实际上已经进入到我们名下的个人账户,则称为实帐。所以,现在我们全国个人账户的累计空账已经到4.7万亿,这是一个非常庞大的数字。我们现在的养老金就是社会统筹账户累计的结余额只有3.5万亿,还不够弥补现在已经产生的空账,所以这是一个个非常严重的社会问题。

那为什么会产生养老金空账?这是因为我们国家现在选择的养老金制度来决定的,养老金制度在全球有三种模式可以参考。第一种模式是现收现付制,就是我们现在交的养老金,收上去以后支付给现在的老年人,给他们养老。

第二种方式是称为完全积累制,也称为基金制,就是国家给每个交社会养老保险的人建立一个基金账户。我们每个月交存进去的钱都进入到自己的养老金账户,我们支出的时候也是从自己的养老金账户里进行支出,不会支出别人账户里的钱,这个制度在很多国家也在实行。你可以决定你名下养老金账户的钱投向股票或者是债券或者是固定收益类的产品,有多个账户的头像可以选择,每个月也会收到账单。账单会很明确的列明上个月的累计额,这个月的投资收益,这个月的结余额,以后退休的时候能拿到多少钱简单明了,一目了然。

第三种方式叫统账结合的方式也称为部分积累制,也就是我们国家现行的养老金制度。首先我们有两个账户,第一个账户是社会统筹账户,第二个账户是我们的个人账户,我刚刚讲到的空账4.7万亿的空账就是个人账户的空账。

有很多客户会有疑问,就是为什么说我们的养老金制度空账的缺口会越来越大,而且这个确实的,如果不改变我们现在的养老金制度,我们养老金整个国家的养老金制度会面临着崩溃的风险,其实是有很深层次的原因的。下面两张图就能够解释为什么会产生这个结果。

图4

图5

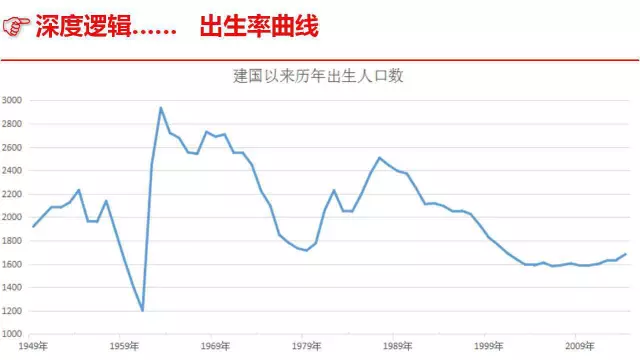

第一张图,是建国以来我们每一年出生的人口数。很明显,有两个很明显的人口的高峰期,第一个高峰期是1959年以后的生育高峰期,因为当时国家倡导就是人口增长,第二个高峰期是1979年到1989年这段时间,然后也是人口的高速增长期,因为这两个人口出生高峰而导致了就是我们国家的现在的工作人口的数量巨大。从改革开放以来,我们一直在享受着人口,特别是年轻人口数量占比非常高而带来的人口红利,也导致了我们国家经济的快速发展,特别是人口的密集型劳动密集型的产业的快速发展。

第二张图是从1986年到2014年以来,我们国家每一年得出生人口数其实很明确,就是从1980年以来我们国家每一年的人口出生数就处在一个下降的曲线中,而逐步下降的曲线导致了就是我们现在看到的小朋友非常少,这个也会导致了以后国家大部分的现收现付制的时候,我们这一代人老去的时候,当时的在工作的人口特别少,工作人口比较少,他们那个时候承担的压力就会非常大。

我举个例子,如果我们现在有四个年轻人,一个老年人,我们每个年轻人平均可能只需要这个支出一千块钱的养老金,这个老年人就可以领到4000块钱的养老金,但是如果我们人口的这个结构发生了变化,比如说我们有四个老年人,只有一个年轻人,这一个年轻人,他哪怕是每个月支出4000块钱的养老金,每个老年人能够领到的养老金也只有一千块钱,这是我们人口结构的变化而导致。

等我们这一代人老去的时候,如果不改变当时的这个养老金制度,那么我们将面临着一个非常难的破局,就是没有人来给我们养老,于是国家在这个基础上开始倡导生二胎,但是我们可以看一下现在像二胎的比例其实是不高的,如果再这样下去的话,那么国家可能会面临着另外一个政策就是放开第三胎,但是即便是我们现在放开第三胎不限制生育,但因为我们人口不是很平滑的结构,出生几率忽高忽低的结构的话,我们整个现收现付制的这种为主的养老制度就面临着非常大的一个风险。

对于我们现在的养老金制度背后的一些风险以及问题,那么我们现在如何做自己的养老规划?

再说养老规划之前,首先我们要了解一个词,这个词语呢叫替代率。那么什么是替代率?简单的讲,就是我们退休以后每个月的收入跟我们退休前每个月的收入的一个比值就是替代率。

现在在国际市场上通用的替代率的标准是70%,如果我们退休以后能够拿到的养老金相当于我们退休之前工资的70%的话,我们整体的生活品质不会发生大幅度的下降,也能够这个就是正常的生活,保持一个高品质的生活。

在这里我举一个例子来说明一下,比如说一个30岁的人现在月收入是1万元,替代率是70%的话,我先假设通货膨胀率是0%,就是没有通货膨胀率。他65岁退休,每个月需要7000元的养老金,才能够达到70%的一个替代率,但是我们知道我们现在的养老金水平可能每个月也就只能零两三千块钱,那么它的替代率只有20%到30%,他的生活的品质将会受到一个极大的影响,这还是在没有考虑通胀的情况下。

同样是刚刚举的30岁的人的例子,如果通货膨胀率是1%的话,他仍然想65岁退休,他需要每个月的收入是9916元,才能够保证70%的一个替代率,如果通货膨胀率是2%的话,他依然是65岁退休这一个月需要13999元,才能够保持70%的替代率。假设通货膨胀率升涨到3%。

在3%的通货膨胀率下,他需要每个月收入是19697元,才能够达到70%的通货膨通货膨胀率3%的情况下的70%的替代率。我假设退休金,他的社保每个月有3000块钱,这他需要的是16697块钱的一个空缺需要补充,如果养老20年,他总共需要4007289元,这个钱一个30岁的人他已经准备好了吗?

所以在年轻的时候我们就要对自己的养老金进行规划,规划的方式有很多商业养老保险是一种非常好的规划方式,目前来讲有三种养老保险的方式可以选择第一个是固收类的,就是每个月固定以后能拿到多少都是写进合同的,不会发生变化的,非常稳定。

第二个是分红类保险,使用的是英式分红的产品,比如说海外的一些非常棒的保险产品。

第三类是固收加分红类的保险,故收益加分红是每一年有固定收益,又有分红,但是它是美式分红的产品。

每一种产品没有好坏之分,只有是否适合我们,所以我们要做的事情是跟您的这个理财规划师深入的沟通自己的需求,然后由规划师来给你做全方位的规划。现在每一年应该投入多少,以后每一年能够领取多少,它的浮动范围是怎么样的?(关注荷马海外理财 hemajinrong 获取最新金融资讯)