北京时间6月15日凌晨,备受关注的美联储决议终于出炉,一如市场普遍预期,美联储决定加息25个基点,将联邦基金利率目标区间上调至1%-1.25%,这也是2015年底以来第四次加息。

美联储FOMC议息会议要点

1、年内是否更多次加息?

对于未来加息路径,美联储预计2017年将再加息一次,并再次重申“预计经济状况将进一步支撑循序渐进地加息”。美联储再次强调,在一段时间内,联邦基金利率可能保持在低于预期长期利率的水平,联邦基金利率的实际路径将取决于未来数据显示的经济前景。

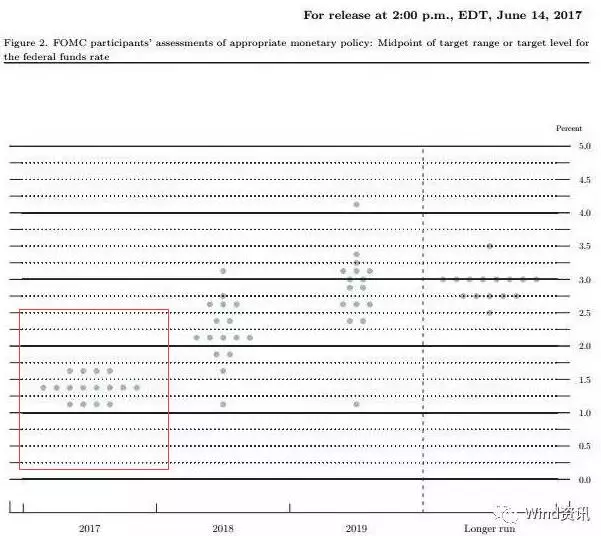

2017年6月美联储FOMC委员利率点阵图一览:

来源:wind资讯

从16位官员利率散点图的中位值看,FOMC官员们预计联邦基金利率在2017年底前大概率达到1.375%,也就是今年平均加息3次,与今年3月预期中值相同。与3月议息散点图相比,今年加息次数预估不变。年内还会有1次加息。3月会议上,2名官员认为17年加息一次,仅1名官员认为17年将加息2次到1.125%,而剩下14名官员则认为至少加息三次,其中5名官员认为加息3次以上。6月会议上,8名官员认为17年将加息3次到1.375%,4名官员认为将加息2次至1.125,剩下4名官员认为将加息4次至1.635%。

2、缩表什么时候启动?

而对于市场普遍关注的缩表进程,美联储虽未给出具体开始时间,但美联储对经济的乐观判断支持其今年开启缩表,缩表起步上限为每月60亿美元国债,40亿美元MBS,规模将每季度扩大,直到达到每月缩减300亿美元国债,200亿美元MBS为止。缩表计划中删除了前提条件,说明缩表操作即将开始。

依据目前声明中的缩表计划,预测从现在到QE1时的水平(2010年3月底),按照节奏预计收缩美元国债需要58-59个月,收缩MBS 需要29-30个月。目标是达到平均水平以下,但要在危机的水平以上。

耶伦进一步表示,缩表进程将是渐进地、且大致可预计的,可能会持续数年。耶伦指出,缩表限额应当有助于避免利率波动,希望市场不会对缩表作出过多反应,缩表有点像“看着油漆晾干”,应当在幕后悄悄地进行。美联储尚未决定何时开始缩表,也可能会相对迅速地实施资产负债表计划。希望提前就资产负债表政策发出警告,以方便市场应对。

3、美国经济未来预期怎样?

就业增速稳定,工业稳健复苏。FOMC认为美国现阶段经济活动继续温和扩张。劳动力市场稳健。虽近期三个月非农新增就业人口平均每月12.1万人,但失业率持续下降至4.3%的历史低位,回复到经济危机前水平。家庭收入与家庭支出有所复苏,单消费者信心指数从4月开始有所回落。在生产方面,商业固定资产投资继续扩张,新宅开工同比增速有所上升,已经两个月在4%左右。制造业方面,5月美国制造业PMI在4月的短暂下跌后,后回复之前的高位。伴随着油价和其他商品价格的下跌,美国通胀下跌,核心CPI同比创下2015年5月以来最小升幅。

美联储肯定了今年以来的经济增速温和,就业增长温和但稳定,家庭支出和企业固投持续扩张,承认短期风险仍维持 “大体平衡”,联邦基金利率水平逐步上调。表示密切关注通胀发展,并预计在近期内维持大体低于2%的水平。删除了“密切关注全球经济和金融形势”的语句,对中长期美国发展持有乐观态度。目前货币政策仍然宽松,从而达到就业最大化和通货回归至2%。

中国央行这次会跟吗?

在上一次美联储凌晨加息后,中国央行在当天就采取跟随策略,上调7天、14天、28天期逆回购操作中标利率10bp,同时6个月、1年期中期借贷便利中标利率也分别上调10bp,实行“准加息”。但目前市场利率持续走高、二季度MPA考核临近,中国货币利率会是否跟进走高?

分析认为,在汇率形成机制引入逆周期因子的提振下,在岸和离岸人民币对美元双双大涨,虽然近期人民币的强势上行难以从根本上扭转贬值预期,但作为央行的未雨绸缪之举,有助于在国内经济动能放缓和美联储缩表临近之际释放货币政策的腾挪空间,央行或不再追随美联储再度上调逆回购和MLF利率。关注:荷马海外理财 ID:hemajinrong 获取最新金融资讯

所以预计这次央行再度跟进的可能性很小。原因有如下三点:

1、国内广谱利率已经提前抬升,提前量充足,没有必要再跟随。4月份以来受金融监管和金融去杠杆,中国的广谱利率已经大幅抬升。4月以来,3个月和6个月同业存单发行利率上升了0.7个百分点,进入六月份以来短期的1个月同业存单发行利率也迅速由4.2%飙升5.2%以上。0.7%的利率上升相当于隐含了2-3次加息,“提前量”充足。如果央行再次提高OMO和中期借贷便利利率,那会再度抬高金融体系的负债成本。另一方面,同期美债收益率却缓步下行,以10年期国债收益率衡量的中美利差由年初的0.6%扩大至1.4%之上,达到去年7月份以来的高点。

2、国内需求二次探底,宏观经济环境不支持货币政策继续收紧。最新发布的5月经济数据确认房地产销售、货币金融条件等先行指标均已见顶回落,库存周期、房地产周期和金融杠杆周期开始下行。我们预计下半年以后企业盈利也将逐步下滑。中国经济的需求端已经走过短周期高点、进入二次探底阶段。货币政策接下来更可能的方向是走向中性偏松、而非继续收紧。

3、为保汇率而加息的必要性下降。短期汇率由双边利率平价决定,利差扩大意味着人民币汇率贬值压力的减小。相反,我们猜测,中国当局的政策意图中甚至存在着让人民币汇率适度升值的意愿。这种意愿或许来自于习特会期间确立的中美经贸“百日谈判”的压力。5月26日在汇率中间价报价模型中纳入逆周期因子的行动以及《自律机制秘书处就中间价报价有关问题答记者问》部分反映了这种政策意图。今年3月初-5月25日,在美元指数走弱的背景下(102下降至97,下降4.9%),人民币兑美元汇率仅微弱升值(6.9上升至6.87,升值0.4%),人民币对一篮子汇率指数CFETS则由94.2贬值至92.3。这意味着在“前日收盘价+一篮子稳定内生价”的中间价定价机制中,前日收盘价的力量弱于一篮子稳定内生价的力量、在贬值方向上主导中间价定价(银行代客结售汇持续逆差和资本持续跨境外流辅证了这一点)。汇率当局决定在中间价报价模型中纳入“逆周期因子”正是为了削弱前日收盘价的影响。逆周期因子的纳入在短期有助于推升人民币兑美元汇率升值。(互联网综合)