吃小龙虾的季节还没结束,有家店的小龙虾却已下架!小红妹说的这家店就是鸭脖界一哥——周黑鸭(01458.HK),它家新品“聚一虾”才开售3个月,就让一哥的市值蒸发了30亿,看来啊,龙虾的钱没那么好挣。

值得庆幸的是,龙虾刚下线,周黑鸭股价反弹,截止到昨天收盘,大涨8.86%,一天赚回15亿港币。今天开盘又持续上涨,截止到今天上午收盘,上涨1.4%,又赚回近3亿港币,眼瞅着,这么下去,很快就能捞回被小龙虾坑走的30亿港币。

在原材料价格暴涨的背景下,结束小龙虾的电商销售,对公司业绩显然是一利好。对于暂无供应链优势的周黑鸭而言,即便“聚一虾”终端销售价格依靠品牌溢价高于其他同类产品,但面对连续高企的原材料成本及不尽人意的口碑,显然难以继续经营下去。

小龙虾这个新品尝试的失败,可把各位投资者急坏了,我身边就有几位买周黑鸭的朋友,一个个帮着出主意:卖虾不行,可以卖饮料呀,辣的东西吃起来本来就需要喝冷饮,边吃边喝根本停不下来。或者卖做菜的辅料…

作为周黑鸭管理层的一次创新试验,“聚一虾”也许效果并不好,但公司的容错空间还是有的,另外这个试错成本并不高。或者我们可以设想下,一旦这个尝试成功了,那肯定是一个业绩爆发点。

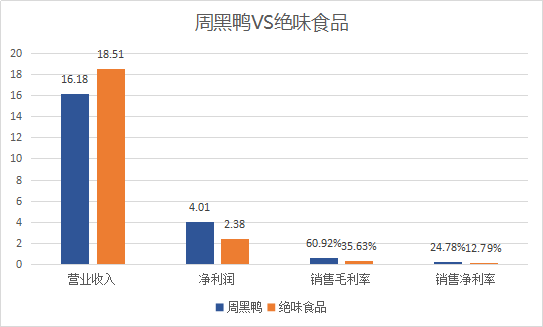

大家都知道,休闲卤味界有三巨头“ZHJ”,除了周黑鸭,还有在A股上市的煌上煌以及绝味鸭脖。从上市时间看周黑鸭是最年轻的,但市值却是最高的。虽然在市值上周黑鸭仅略高于绝味,但周黑鸭的净利润却是绝味食品的1.68倍,这源于公司销售毛利率和净利率都远超绝味食品。

另外,周黑鸭没有财务费用,因为长期短期借贷款都为0。截至2017年6月底,公司的资产负债率仅11.07,不像有些高负债率的公司,辛辛苦苦干了半年,大部分赚的钱都还给银行了。这样能赚钱又很少借钱的公司,说他是一台印钞机,一点不过分。

周黑鸭的直营开店模式,长期看来,是一种可持续的经营模式,它对质量的把控能力,超越其它任何鸭脖企业。

表:周黑鸭门店数量概况

来源:公司公告

截止2017年6月30日,公司自营门店达到892家,覆盖中国13个省份及直辖市内的共47个城市,由此看来,周黑鸭还没进入的城市还有很多。周黑鸭新开一家门店的资本支出大概是12万左右,平均1到2个月能实现收支平衡(绝味需要3到6个月),2到6个月的投资回收期。所以这笔门店支出并不是大压力。

新零售是今年的一个热点,新零售有个重要的点是线下门店的价值需要重估。具体到周黑鸭的电商业务上,电商运营部门接受订单后,可以盘查离目的地最近的门店,由该门店派送。这样无论是速度上,还是保鲜上,消费者体验都大大提高。

目前周黑鸭的线上业务可以分两块看,一块是外卖业务,比如美团,这块的发货点是各家门店。另一块是电商业务,主要是在天猫、京东、微店等电商平台上的销售,这块的发货点是总部。从粉丝及销量来看,周黑鸭的电商业务明显强于其他几家。

高盛认为,周黑鸭受惠于客户结构,以甜辣产品为卖点,有助于吸引客户重复购买,另外其包装创新使鸭脖可作为零食,有助于带动需求,而其自营店位于主要交通枢纽亦有助于刺激消费。

高盛预计公司2017至2018年每股盈利增长分别为9%及17%,首予公司“买入”评级,目标价9.6元。

根据路透统计的分析师目标价数据,给予公司的平均目标价为10.3港元,最低目标价为9.5港元,最高目标价为11.5港元。最高目标价相对于19日收盘价7.9港元有45.6%涨幅。

分析师评级

参考资料:wind、格隆汇

如果把周黑鸭分为3个阶段,第一阶段应该是提高品牌价值;第二阶段是持续开店,形成规模经济;第三个阶段进行品类扩张。目前来看,第一阶段它是成功的;第二和第三阶段,在同步进行。总之呢,周黑鸭具备成长为一家全国性企业的潜力,未来成长空间巨大。