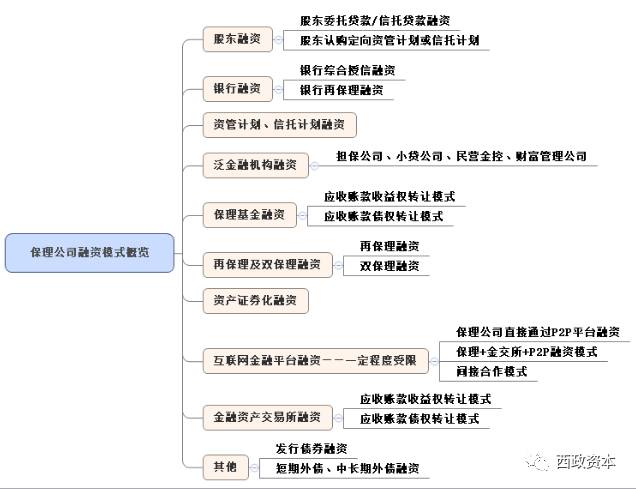

目录

- - - - -

一、股东融资

二、银行融资

(一)银行综合授信融资

(二)银行再保理融资

三、资管计划、信托计划融资

四、担保、小贷、民营金控、财富管理公司

等泛金融机构融资

五、保理基金融资

(一)应收账款收益权转让模式

(二)应收账款债权转让模式

六、再保理及双保理融资

(一)再保理融资

(二)双保理融资

七、资产证券化融资

八、互联网金融平台融资——一定程度受限

(一)保理公司直接通过P2P平台融资

(二)保理+金交所+P2P融资模式

(三)间接合作模式

九、金融资产交易所融资

(一)应收账款收益权转让模式

(二)应收账款债权转让模式

十、其他

1

股东融资

股东融资的主要包括股东借款(往来款)、股东通过信托贷款或委托贷款给保理公司提供融资或股东通过认购定向资管计划/信托计划实现对保理公司融资(保理资产打包成定向资管计划或信托计划,股东作为该计划的认购人,参与计划的投资,并最终实现对保理公司融资之目的)。股东提供融资的方式主要适用于股东具备雄厚资金实力的保理公司。

2

银行融资

(一)银行综合授信融资

对于具有强大股东背景的保理公司,如上市公司或国央企旗下保理公司,在大股东提供担保的情况下,保理公司可享受相对较低的银行资金成本。对于一般的民营保理公司或大股东不担保的保理公司,银行审批时间长,不灵活。保理公司可向银行提供如下增信措施,一定比例的保证金、由保险公司提供信用保险、应收账款质押等。

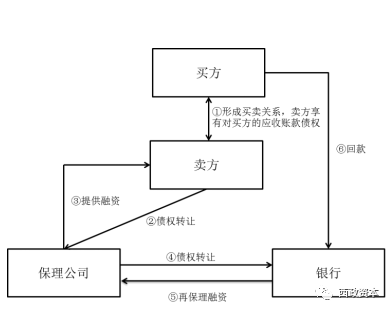

(二)银行再保理融资

银行作为保理公司的再保理商,保理公司将受让的应收账款债权转让给银行获得银行再保理融资。银行再保理业务通常要求底层债权较为优质,资产包评级较高。

1.买方将对卖方的应收账款债权转让给保理公司。

2.保理公司对卖方提供融资。

3.保理公司将债权转让给银行,银行为保理公司提供再融资服务。

4.买方向银行回款。

3

资管计划、信托计划融资

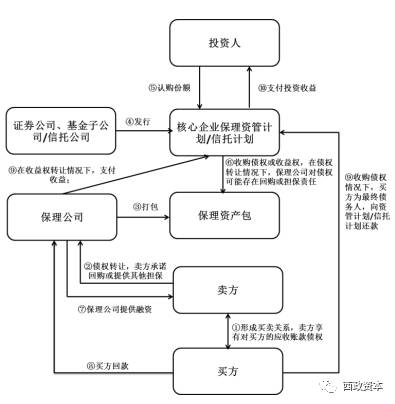

通过资管计划、信托计划融资主要适用于资产包评级较高的保理公司,可以淡化股东背景,更关注资产的情况,一般要求AA+或AAA企业,并且能够配合资金做充分的尽调。基本模式如下:

1.卖方将对买方的应收账款债权转让给保理公司。

2.保理公司将其持有的优质的债权资产打包成保理资产包。

3.证券公司、基金子公司等机构发行资管计划或者由信托公司发行信托计划用于收购保理公司资产包债权或其权益,从投资人处募集资金。

4.保理公司将所募集资金向卖方融资。

5.若资管计划、信托计划从保理公司收购债权,则买方回款给保理资管计划或信托计划管理人;若资管计划、信托计划从保理公司收购债权收益权,则买方回款给保理公司。

6.资管计划、信托计划获得投资收益。

4

担保公司、小额贷款公司、民营金控、

财富管理公司等泛金融机构融资

主要倾向于操作主板、中小板及创业板上市公司,一般无企业评级要求;尽调方面相对宽松,除贸易合同外必须提供外,发票可提供部分,差额部分可以后补,其他如出库单、送货单等可不用提供,对于历史交易记录没有过多要求,但会作为授信额度的参考。风控措施主要为卖方回购、并要求提供商业承兑汇票质押或背书转让作为增信措施,并出具三方确认函等。

5

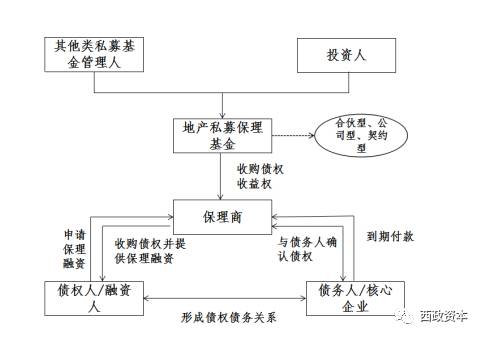

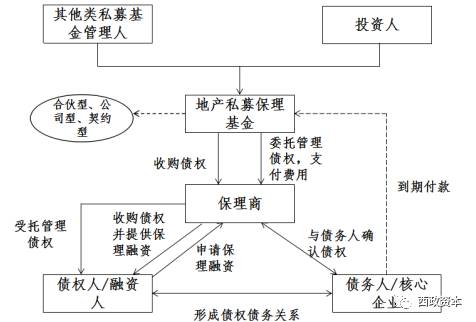

保理基金融资

目前市场上操作比较多的私募保理基金主要有应收账款收益权模式以及债权直接转让模式。关于保理基金融资及保理基金产品设计具体可参见本公众号“西政资本”于2017年4月19日推文《4号规范后地产应收账款、保理基金操作模式及产品设计要点分析》。保理基金融资模式具体如下:

(一)应收账款收益权转让模式

此种方式系收益权转让,基础资产即该债权并未转让至私募基金。在上图结构中,存在两层法律关系,一是保理商与债权人、债务人之间的应收账款转让关系(债权转让关系)。另一是地产私募保理基金与保理商之间的债权收益权投资关系。该模式能运作的前提条件是,债权人与债务人之间存在可转让的债权债务关系,并且,债权人将其对债务人的债权转让给保理商。

(二)应收账款债权转让模式

此种方式中基础资产(债权)需真实转让至私募基金。在上图结构中,存在两层法律关系,一是保理商与债权人的应收账款转让关系(债权转让关系)。另一是保理商与地产私募基金之间的债权转让关系,并且该基金将债权委托给保理商管理。该模式能运作的前提条件亦是债权人与债务人之间存在可转让的债权债务关系,并且,债权人将其对债务人的债权转让给保理商。

6

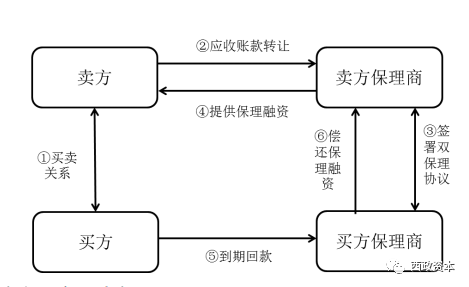

再保理及双保理融资

(一)再保理融资

再保理融资模式可参考上文银行作为再保理商进行为保理公司提供再保理融资模式图。再保理商不限于银行,可以由一般的商业保理公司作为另一家商业保理公司的再保理商为其提供融资。如转让给国资保理公司或上市公司旗下保理公司。

(二)双保理融资

由两家保理公司签订双保理业务合作协议,分别作为买方与卖方的保理商,卖方保理商主要负责提供贸易融资,买方保理商提供账款管理、催收、买方信用风险担保等服务。双保理业务在跨国保理中较为常见。基本模式如下:

7

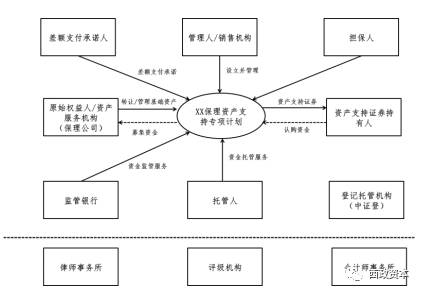

资产证券化融资

保理资产证券化的基本架构如下,关于资产证券化产品的设计可参见西政资本公众号作者李冰资产证券化的相关系列文章。基本交易结构如下:

8

互联网金融平台融资:一定程度受限

2016年8月24日,《网络借贷信息中介机构业务活动管理暂行办法》(以下简称“暂行办法”)发布后,打包资产的债权转让属于P2P平台的负面清单业务。因此,将多笔保理业务应收账款打包后,在P2P平台上进行融资的模式不再可行(如下文(一)若涉及打包资产的转让,则合规性存在瑕疵)。同一机构在同一平台的借款余额上限不超过100万元,在不同平台借款总余额不超过500万元。而这一规定,对保理公司通过P2P平台进行大金额融资设置了障碍。《暂行办法》第十条,明确规定P2P平台不得开展类资产证券化业务或实现以打包资产、证券化资产、信托资产、基金份额等形式的债权转让行为。北京监管部门向各网贷平台下发了一份名为《网络借贷信息中介机构事实认定及整改要求》,对类资产证券化业务等内容予以了界定,明确禁止“资产端对接金融交易所产品;对接融资租赁公司产品。对接保理公司”。事实上,保理公司与互金平台对接存在被取缔的风险。以下主要对保理与互金平台合作模式予以总结:

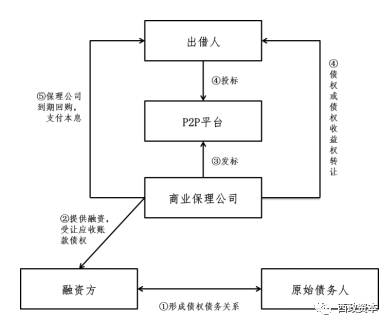

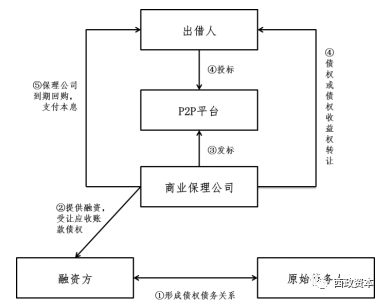

(一)保理公司直接通过P2P平台融资

该种模式主要指保理公司以自己名义直接与投资人完成P2P交易,根据转让的标的不同,分为应收账款债权转让以及应收账款债权收益权转让两种模式。

1.融资方与原始债务人因基础贸易形成债权债务关系。

2.融资方就其对原始债务人的债权向保理公司提出融资,并将债权转让与保理公司。

3.保理公司通过P2P平台发标,投资人投标,债权或债权收益权转让于投资人。

4.保理公司承诺到期回购债权或收益权,并支付本息。

由于该种模式由保理公司承担到期回购义务,所以,保理公司的资质、实力及流动性风险控制能力十分重要。同时,在上述模式下,可以引入“保险公司”作为担保责任兜底方,由专业的信用保险公司承担买家(债务人)信用风险。需注意的是,有些保理公司与企业签署的《保理业务合作协议》中明确约定应收账款债权不得再次转让,对此,只可采用应收账款收益权转让模式。但诚如上文所述,该种模式存在被取缔的风险。

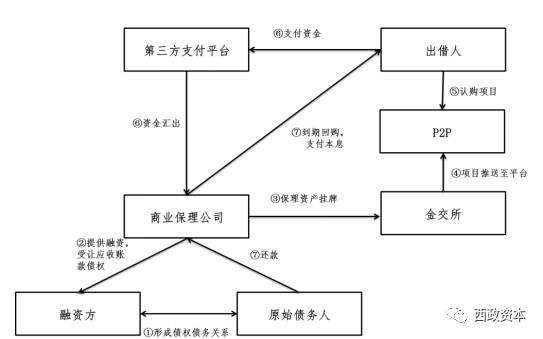

(二)保理+基金交所+P2P融资模式

根据北京监管部门发布的《网络借贷信息中介机构事实认定及整改要求》对类资产证券化业务等内容的界定“资产端对接金融交易所产品”亦存在被取缔的风险。该模式基本结构如下:

1.保理公司将受让的融资方对原始债务人的债权于金交所进行挂牌转让。

2.金交所将项目推送至P2P平台公示。

3.出借人认购项目,并向第三方支付平台支付资金,资金汇入保理公司。

4.原始债务人向保理公司还款,保理公司到期回购出借人持有的债权,并向其支付本息。

(三)间接合作模式

间接合作模式严格来说并不属于保理公司自身的融资模式,但确是企业的融资模式之一,保理公司在此期间主要作为居间方,将其掌握的客户资源向P2P平台推荐,由该企业直接与P2P平台的投资者就行交易。融资企业直接作为借款人在P2P平台向投资人贷款或融资企业作为转让人在P2P平台向投资人转让应收账款。

9

金融资产交易所融资

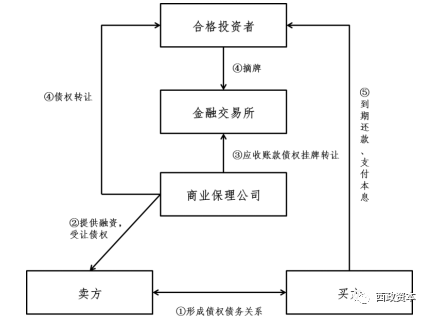

保理公司通过金融资产交易所挂牌转让保理收益权或应收账款债权,资金方在金融交易所摘牌,并给保理公司融资。基本交易结构如下:

(一)应收账款收益权转让模式

1.融资方将其对原始债务人的债权转让给商业保理公司,商业保理公司提供融资。

2.商业保理公司将保理收益权在金交所挂牌转让。

3.合格投资者摘牌最终为商业保理公司提供融资。

4.到期原始债务人向保理公司还款,保理公司到期回购合格投资者持有的相关保理收益权,并向投资者按期支付本金及收益。

(二)应收账款债权转让模式

应收账款转让模式与保理收益权转让模式类似,商业保理公司将持有的债权通过金交所转让给合格投资者,合格投资者作为最终债权人,由买方通过金交所向合格投资者还款、支付本息。

10

其他

监管机构允许保理公司发行债券进行直接融资,但目前很多保理公司尚无法满足发行债券的需求,如信用评级方面。但未来商业保理公司通过发行债券直接融资亦是一个很好的方向。

对保理公司借用短期外债和中长期外债亦持允许的态度。但是,收外汇及外债额度管控的影响,保理公司无法拿到大规模的额度,此系影响保理公司通过借用短期外债、中长期外债融资的一大因素。

文章系对保理公司融资方式的简要总结,不足之处欢迎批评指正!

今日文章推荐人:蚵仔煎、奥灶面;今日编辑:蚵仔煎