昨天(7月10日),两大有钱任性主角——万达商业、融创中国一纸公告再度展示了两位地产大亨的“魄力”。没错,王健林、孙宏斌两大男神联手上头条,轰动效果非一般。

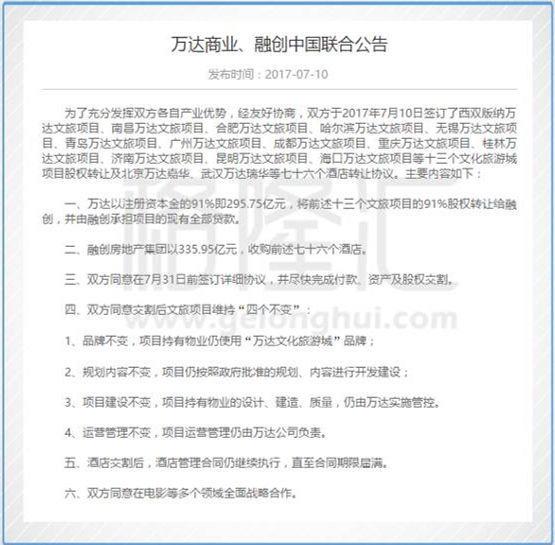

10点左右,万达商业和融创中国联合公告:融创以335.95亿元收购万达项目76个酒店,295.75亿元收购万达13个文旅项目的91%股权,融创承担项目贷款,万达保留项目的管理权益。这意味着,除贷款外,融创此次收购支付金额高达631.7亿元,而宣布这个消息的公告只有短短的五百多个字,真正的一字千金。

对于本次收购,外界众说纷纭。如何理解这个631.7亿的大买卖?万达为何会抛售自己的项目?融创表示收购资金631.7亿全部为自有资金是真的吗?融创还有钱吞下这些项目吗?此次收购背后“秘密”多多,我们一起来梳理一下。

这次资产结构,卖的资产有万达文旅、万达酒店,卖完后,万达商业的资产组成优化了,负债率也有所下降,在排队期间有这么大的动作,一定程度说明是不得已而为之,究竟是为了还债?还是为了转型?不知道,可以确认的是,有情况。

01

万达“轻资产”战略转型需求

先回顾下万达成立以来主要的发展阶段:

(1)1988-1998年:住宅开发阶段,从大连地方性房地产开发企业发展为全国性的房企。

(2)2000-2006年:住宅+商业阶段,开始发展商业地产,奠定“住宅+商业”战略。

(3)2007-2014年:商业+文旅阶段,拓展文化旅游业务——万达城。

(4)2014年至今:轻资产阶段,推行轻资产模式。

时代已经抛弃房地产这种又重又周期性的老故事,万达正处于“去地产化、轻资产化”转型期。万达重资产项目主要是万达广场、万达文旅城、万达酒店。

从万达的经营上看,公司保持稳健的经营现金流入,但是万达广场和万达城这些项目都要烧钱,现金流压力也在增大,还是得靠融资。根据披露的数据显示,万达2014-2016年间:经营活动现金流净额稳定增长,但是投资性现金流净额却一直维持高位,基本都是在靠融资输血。

王健林曾在2016年工作报告中解释过万达商业的轻资产战略,包括两种模式:“投资类万达广场,就是别人拿钱下订单,我们负责找地、建设、招商和运营。合作类万达广场,就是对方出地又出钱,万达负责设计、建设指导、招商运营,净租金双方7比3分成。”

万达近年来通过创新地产开发模式,不断轻量化。2017年上半年新发展项目28个,万达广场26个,万达城2个,万达广场全部为轻资产项目,其中投资类轻资产项目14个,合作类轻资产项目12个,而且非地产业务保持良好的增速,2017年上半年万达商业地产业务收入为563.4亿元,同比增速为11.3%,而租金收入同比增速达到34.3%。

2017年上半年万达地产业务收入568.3亿元,占集团收入的42.1%;服务业务收入780.2亿元,占集团收入的57.9%。

王健林预计,此次交易完成两年后,万达商业租金等收入将超过地产收入。

02

降低万达商业的负债

万达商业地产股份有限公司债券2016年年报显示,截至2016年底,万达商业地产货币资金为1002亿元,总资产为7511亿元,负债合计为5278亿元,资产负债率为70%。

截至2017年一季度,万达商业总资产7712亿,负债5446亿;其中,流动负债2471亿,非流动负债2704亿。

这次交易,万达将获得631.7亿元资金,假如万达商业的负债不变,将直接使得负债率下降5%左右,财务状况更“稳健”。

王健林接受采访时透露了融创这笔资金的用途,那就是:“通过这次资产转让,万达商业负债率将大幅下降,这次回收资金全部用于还贷,万达商业计划今年内,清偿绝大部分银行贷款。”

近一年孙宏斌的频频出手“买买买”,此次收购资金从何而来?首先我们来看看2016年以来融创的并购之路:

2016年7月42亿元收购莱蒙国际旗下物业;

2016年8月20亿元入股博鳌金湾;

2016年9月18日融创拟以137.8843亿元买下联想控股旗下41个公司的相关股权及债权;

2016年9月21日融创以40亿元入股金科地产成为其第二大股东;

2016年11月融创37亿元入股嘉凯城青岛项目;

2016年11月融创138亿元入股融科智地;

2017年1月9日融创宣布以26亿元收购链家6.25%股权;

2017年1月13日融创150亿元驰援乐视;

2017年7月10日632亿元收购万达项目。

从以上的数据我们可以看出2年不到的时间融创狂砸1200多亿元“买买买”。孙宏斌接受媒体采访时表示,此次万达融创的交易涉及资金完全来自自有资金。

截至2016年末,融创中国的账面现金近700亿元,截至2017年6月30日,公司账上还有900多亿元现金;融创在今年上半年的销售业绩为1100多亿元,其中权益合约销售金额770.6亿元,全年销售额将超过3000亿元。

有媒体调查称,查询融创年报以及其他公开信息获悉,这632亿元虽是融创的自有资金,但穿透其资金来源可知,绝大部分还是源于融创的借贷。

融创2016年年报披露,公司2016年实施了16项并购,收购标的多为上海、苏州、郑州、深圳、杭州、成都的房地产公司,涉及资金595亿元。在其2016年新增的5394万平方米土地储备中,有68%都来自收购。梳理2016年至今融创的部分并购单可发现,除了乐视外,其他几乎所有并购都是跟主业房地产相关业务,其战略野心“路人皆知”。

自2016年以来不断伴随着融创扩张,使得公司负债持续上涨,盈利能力却在收窄。融创2016年年报显示,融创净负债率由2015年底的75.9%上升到了121.5%,提高45.6个百分点。另外,融创2016年还发行了100亿元永续债。若把永续债归至债务栏目下,SWS估算融创的净负债率将高达208%。

有分析表示,伴随着融创2017年激进并购的推进,公司负债率下降几乎是不可能的事情。融创频频并购也让资本市场担忧其负债高企。

结语:一个是疯狂缩表,一个是疯狂加杠杆,时间将证明谁对谁错。这就像网上的一个段子:万达和融创擦肩而过,互道一声:傻X。