随着互联网金融的崛起,传统保险业正面临冲击和挑战。搭乘互联网和数字经济的快车,中国保险业能否加快完成转型升级?

国际金融论坛(IFF)副主席、中国保监会原副主席周延礼近日在中国新闻社主办的国是论坛2017年会上表示,当前保险科技渗透率不断提高,76%的保险公司通过自建官网、移动APP、与第三方平台合作等方式进行产品展示。

他指出,2012年到2016年,中国互联网保费收入从106亿元增长到2299亿元,增长约20.7倍。这一跳跃式增长反映了保险科技对保险业在销售领域产生的积极推动作用,也是保险业动能转换的结果。

以下是周延礼演讲实录:

在新经济条件下,如何做好金融工作,防范金融风险,特别是金融领域如何利用金融科技有效防范风险?

数字经济是当前新经济的重要组成部分,数字经济环境下的保险又是金融的重要组成部分。在金融科技快速发展的前提下,要高度重视金融形成的经济效应。

数字经济已经占GDP的约三分之一,它对GDP增长产生的推动效应是不可低估的。在这种情况下,要重点的研究是,如何利用数字金融推动金融转型升级,更好地服务实体经济。

保险+科技取得阶段性成果

这几年,保险+科技,在经营管理、提高服务、产品创新方面都取得了阶段性成果,主要体现在以下几个方面。

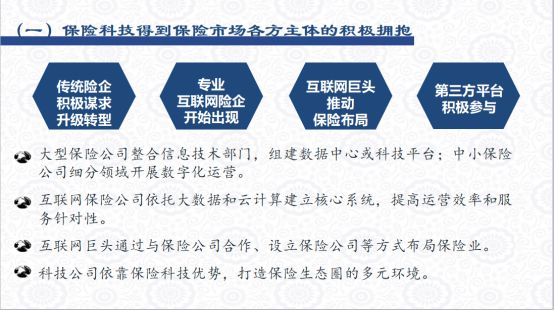

首先,大型保险公司整合信息技术部门,组建了数据中心和科技平台;中小型保险公司也通过细分领域开展了数字化运行。

其次,互联网企业和金融机构、保险机构加强合作。互联网保险公司依托大数据、云计算建立了自己的核心系统,提高了运行的效率和服务的针对性。

再次,互联网巨头,如百度、阿里巴巴和腾讯积极与保险企业加强联系,推动保险布局,还纷纷建立了保险代理公司,通过在线交易,服务广大投保人,解决保险服务实体经济效率不高的问题。

最后,通过第三方平台的积极参与,科技公司依靠保险科技优势打造保险生态圈的多元环境。

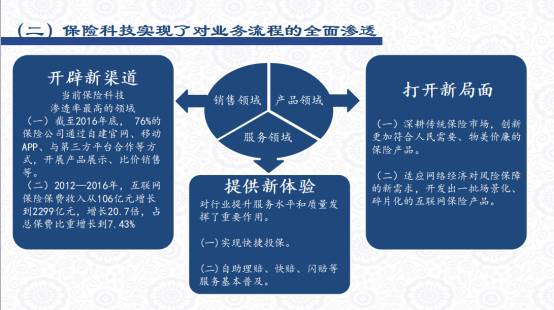

保险科技对保险业务流程全面渗透,主要体现在销售领域、产品领域和服务领域。

在销售领域,保险科技渗透率不断提高。截至2016年底,76%的保险公司通过自建网站、移动APP、与第三方平台合作等不同方式开展了互联网保险业务。2012到2016年,中国互联网保费收入从106亿元增长到2299亿元,增长约20.7倍,这一跳跃式增长反映了保险科技对保险业在销售领域产生的积极推动作用,也是保险业动能转换的结果。

在产品领域打开了新局面,深耕传统保险市场,创新符合人民群众需要、物美价廉的保险产品。另外,适应网络安全需求也开放了一些场景化、碎片化的互联网保险产品,顺应了互联网保险交易的需要。

在服务领域提供一些新的体验。保险+科技对保险业提高服务水平,特别是质量提高、效率提高方面发挥了重要作用,如在实现快捷投保、自助理赔、快赔和闪赔等方面解决了基本的服务需求。

保险科技对保险业务流程全面渗透,还可以从一张表种看出来。2012年至2015年,互联网保险保费收入占比从0.72%达到了9.20%。

保险+科技催生保险生态新模式

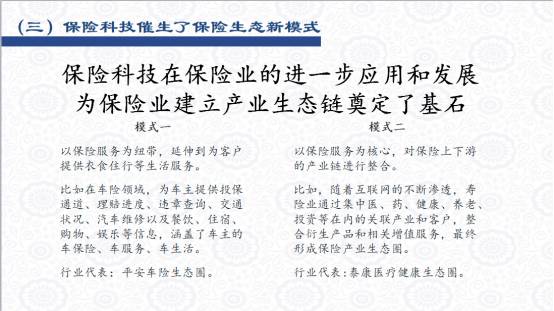

保险科技在保险业的进一步应用和发展,为保险产业生态打好了基础。

举例来说,以保险服务为纽带,为客户提供衣食住行的生活服务。比如在车险领域,为车主提供投保渠道、理赔进度、违章查询、交通状况,汽车维修以及饮食、住宿、娱乐等信息,涵盖了车主的车保险、车服务、车生活。

另外在人身保险领域,泰康医疗生态圈它也有一些好的做法。他们以保险服务为核心,对保险上下游产业进行了整合。比如,随着互联网不断深入,寿险通过集中医、药、健康、养老、投资等在内的有关联的产业和客户,整合衍生产品和相关增值服务,最终形成了保险产业生态圈。

保险+科技为监管科技提供支撑

“保险+科技”为保险业发展,特别是监管服务水平提高带来了重大机遇。

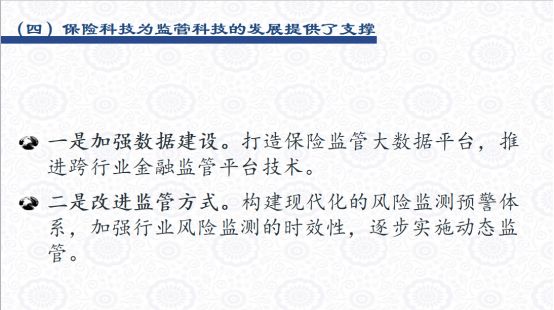

第一,随着保险监管大数据平台建立起来,不仅可以给保险行业自己用,也可以为公安部门、社保部门等相关部门提供有效对接,推进跨行业金融监管平台技术。

第二,改进了保险监管方式。通过现代化的风险检测预警体系,监管方可以掌握保险机构行为,从而提高监管时效性,逐步实现动态监管,带动保险业服务社会能力水平提高。

保险+科技是保险业的未来

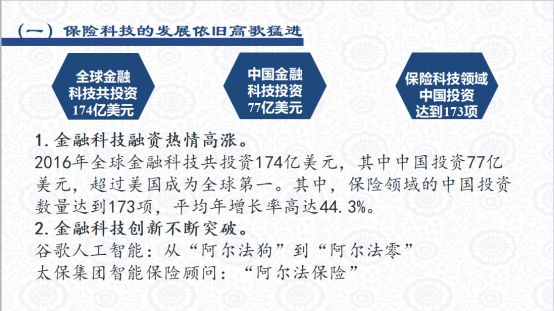

保险科技的发展依旧高歌猛进。2016年全球金融科技投资174亿美元,中国金融科技投资77亿美元,超过美国成为全球第一。这对中国科技与金融融合来说是一个跨越式的发展。

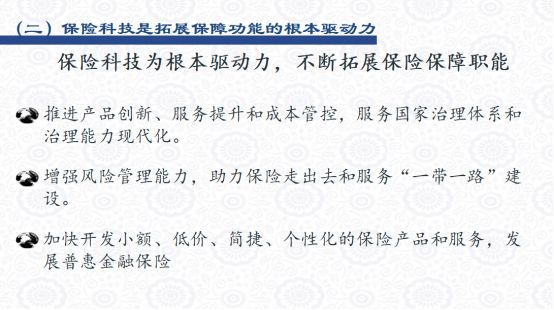

提高保险产品的保障功能是保险科技发展的根本驱动力。第一,产品创新提升了保险产品的适应和适销度。第二,在防范风险方面,由于科技的应用,使得保险业风险管理的能力大大提高。第三,小额、低价、简捷、个性化的保险产品的开发速度加快,在部分地区有效实现了普惠保险的落地。

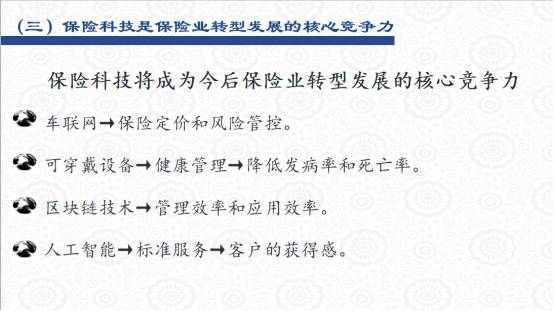

保险+科技实现了保险业转型发展,提高了保险业的核心竞争力,保险科技成为今后保险业转型发展的核心环节。下一步应强调在数字化和人工智能,为客户提供标准化的服务,使得客户产生幸福感、安全感和获得感。

保险+科技关注七大风险

未来把保险+科技+数字经济应用好,可以提高保险业的应用管理水平。在这个基础之上,保险科技可以拉动保险业转型升级。下一步,要在防范风险这方面多做一些工作。

第一,多头监管如何有效覆盖的问题。参与金融科技、保险科技的机构比较多,除了金融机构一行三会可以直接管,科技公司难以从监管的角度覆盖到,这需要进一步研究。

第二,网络安全风险的问题。虚拟空间,成为继海陆空天四大空间之后的一个新式空间,或称“第五空间”。下一步要运用人工智能推动第五空间风控技术的发展,要把网络安全的风险监管放在重中之重的位置上。

第三,要从信息基础设施风险监管这方面下工夫。金融安全基础建设非常重要,也是当务之急,要利用大数据分析处理金融机构、用户和金融交易等市场的风险,要把这种风险有效的管控好。

第四,要高度重视法律风险问题。就是网络安全法的执行,法律实施情况我们要跟进研究。现在我们有一些监管制度还跟不上科技的发展,这个面临的挑战是非常严峻的。

第五,要加强金融机构的功能监管,特别是功能风险的监管。要不断发展新的技术和进行金融改革,应对所面临的风险挑战。

第六,互联网技术可以服务实体经济,但要防范软件的风险,有一些APP是否能够做到不泄密,网络不受到攻击,这些问题都给监管提出了新要求。

第七,是信用道德风险的监管问题。科技的发展需要社会的共治,单独金融机构、金融监管部门都是难以实现的,所以在互联网金融从业资格准入、认定方面要严格按照金融监管要求进行。

互联网金融改变了金融业传统的运行方式,提高了服务经济社会发展的能力和水平。要从观念上、思维上、方式上做到共同推进、共同治理、共同分享,增强互联网金融的协调性、包容性。在此,希望社会各界共同维护好金融秩序,提高防范风险的能力。

作者:国是直通车

编辑:郭凌洁