券业新力量,中国证券业的一股清流!

【导读】

今天,表妹为大家盘点一下,券商投行业务中,占比较大,收入可观的一块业务——定向增发。

对于这块业务,相信各位券商理财师朋友耳熟能详,而且,也是趋之若骛。所以,表妹今天换个思路,盘点一下2016年定增市场大数据以及2017年定增市场的大方向。希望能帮助大家找到一点方向感,高效展业,赚大钱。

-- 正文 --

1.2016年定增市场规模盘点

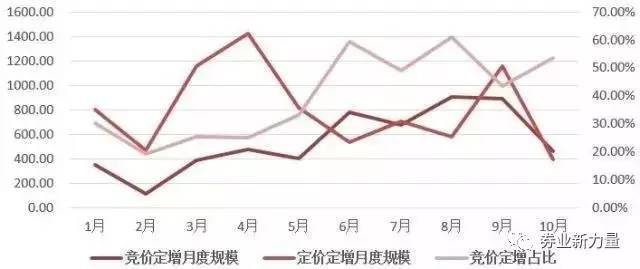

截至2016年11月25日,2016年定增市场发行规模规模总计1.37万亿元。其中,竞价定增规模5496.79亿元,定价定增8212.62亿元。2016年预计全年的发行规模突破1.5万亿元,相较于2015年1.36万亿的规模,在今年监管整体趋严的基调下,2016年同比依旧略有增长。

从变化趋势上看,竞价定增市场的规模持续扩大,并在2016年6月份在月度发行金额上首次超越了定价定增规模。定价定增项目规模在2016年呈现出“双峰”形态,从2016年5月开始出现规模持续下滑,9月份出现发弹之后又快速下滑。竞价定增市场规模呈现出稳步攀升的态势,随着9月份批文速度的放慢,才出现下滑。

图1 2016年定增市场月度规模概览

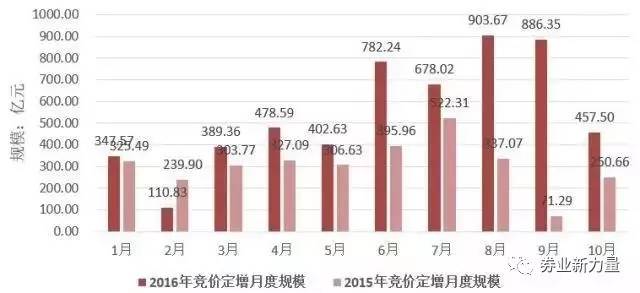

截至2016年11月25日,2016年竞价定增规模5496.79亿元,相比于2015年同期的3812.81亿元,同比增长了44.17%。

图2 2015&2016年竞价定增市场月度规模对比

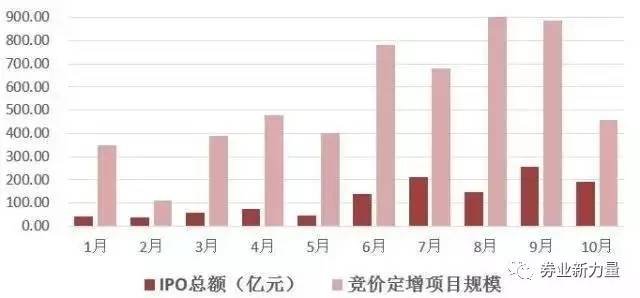

截至2016年11月30日,2016年竞价定增规模5496.79亿元,相比于2016年同期IPO发行规模1394.56亿。竞价定增发行规模远大于IPO发行规模,但从发行个数来讲,在10月IPO发行数量首次超过定增发行数量。随着监管“IPO和定增一松一紧”的调控方向,IPO月度发行数量有望持续稳步提高。

图3 2016年竞价定增市场月度数据VS 2016IPO市场月度数据

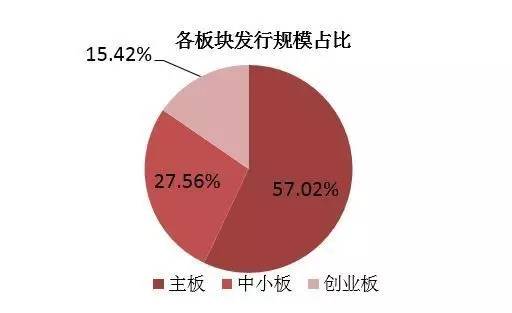

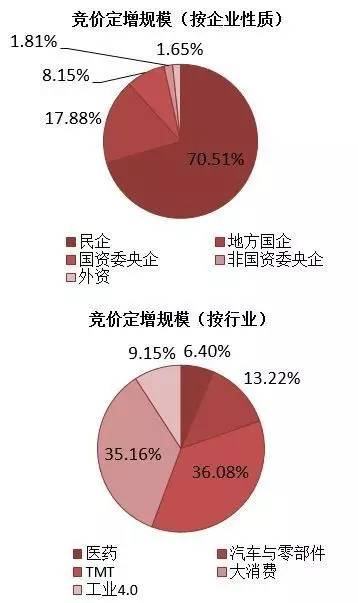

我们把2016年竞价定增的规模按照增发目的、板块、企业性质和行业四个维度进行了统计。

图4 定增规模维度统计

我们对2016年定增发行规模较大的项目进行了梳理。截至2016年11月30日,2016年竞价定增规模最大的两家上市公司都同为海航集团,海南航空和海航基础累计募集金额325.54亿元。

表1 2016年A股完成竞价定增上市公司融资规模TOP10

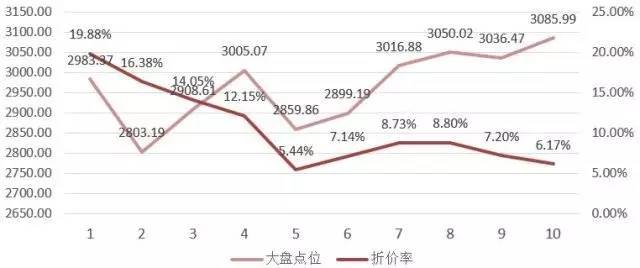

2.2016定增市场折价率盘点

截至2016年11月30日,2016竞价定增市场平均折价率9.62%。相较于2015年的16.30%,同比大幅下降了40.98% 。2016年竞价定增折价率整体处于低位,自5月份开始,折价率均在10%以内。

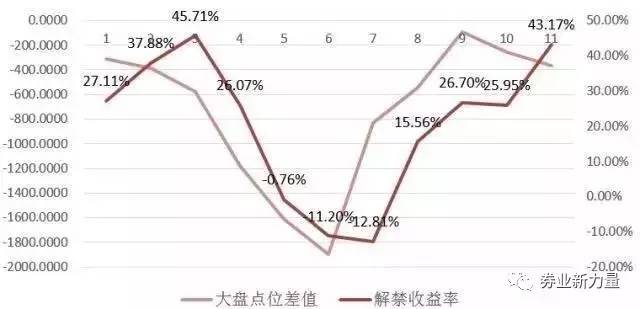

图1 2016年大盘点位与月度折价率

截至2016年11月30日,2016竞价定增市场折价率呈现出上半年平均较高,但处于逐步下滑的通道,呈现出“先扬后抑”。与2015年相比,2015年则呈现出“先抑后扬”的趋势,随着5月股灾之后,折价率开始逐步上升。

图2 2015 & 2016年竞价定增市场月度折价率对比

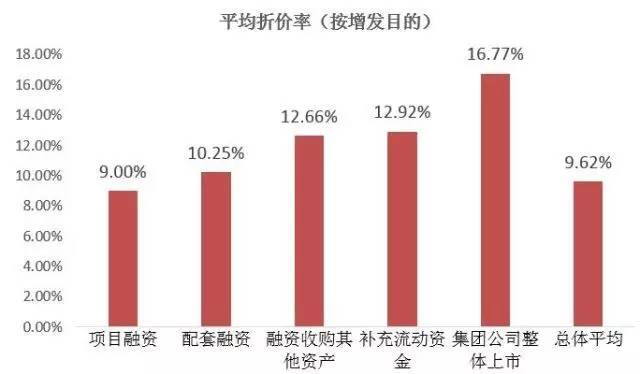

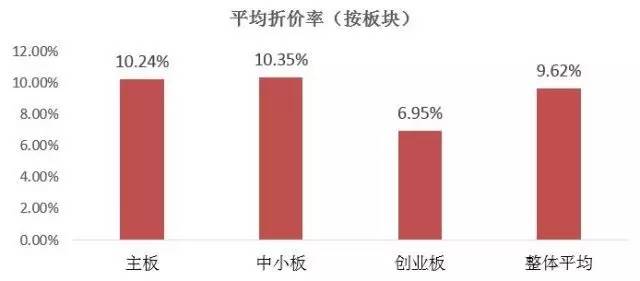

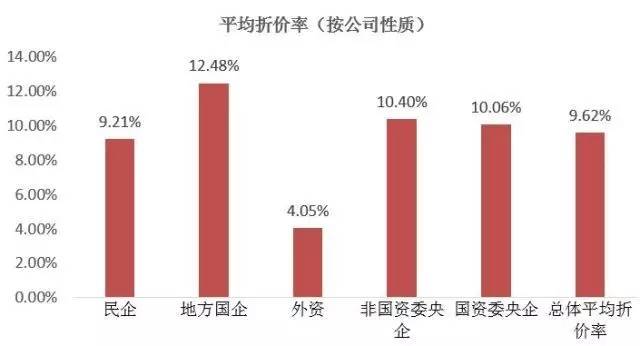

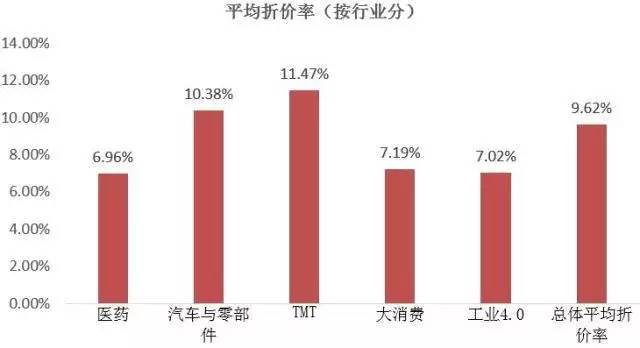

我们把2016年竞价定增的平均折价率按照增发目的、板块、企业性质和行业四个维度进行了统计。

图3 2016竞价定增平均折价率维度统计

我们对2016年折价率前10名的项目和溢价率前10名的项目进行了盘点。折价率高的项目整体浮盈状况较好,优于平均水平,但是也存在例外(新联电子)。溢价项目共33个,平均溢价率2.47%。溢价率高的项目一般都出现了浮亏,但也同样存在例外。因此,溢价率高并不一定意味着低收益率,折价率并不能够单因素决定定增项目收益。

表1 2016年折价率TOP10

表2 2016年率溢价率TOP10

3.2016年定增市场解禁收益率盘点

从2016年发行的项目来看,截至2016年11月30日,2016竞价定增市场平均浮盈17.40%。

图1 2016发行项目月度平均浮盈

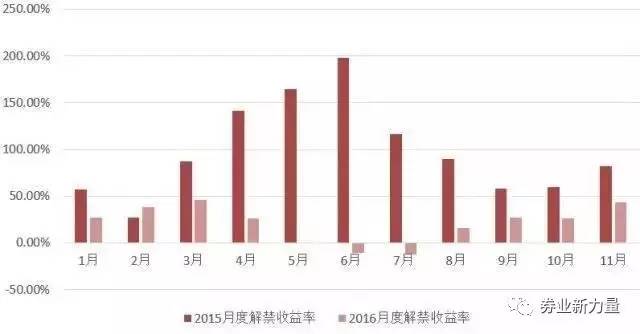

从2016年解禁的项目来看,截至2016年11月30日,2016竞价定增市场平均解禁收益率为19.17%(注意和上一张对比,统计口径不同)。相较于2015年的91.34%,同比大幅下降了79.01% 。

2016年竞价定增解禁收益率波动剧烈,基本反向重现了2015年的大盘行情,最高最低月之间相差将近60%。五六七三个月解禁的项目甚至出现了负收益。

图2 2016年竞价定增解禁项目月度平均解禁收益率

截至2016年11月30日,2016竞价定增市场平均解禁收益率与2015年相比大幅降低,整年的收益率都在50%以下波动,与2015年全年都在50%以上波动形成巨大对比。从解禁收益率看,竞价定增市场的平均收益率在逐步收窄,并跟随大盘点位在地位反复徘徊。

图3 2015&2016年竞价定增市场月度解禁收益率对比

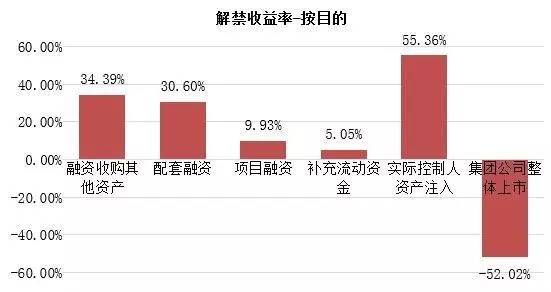

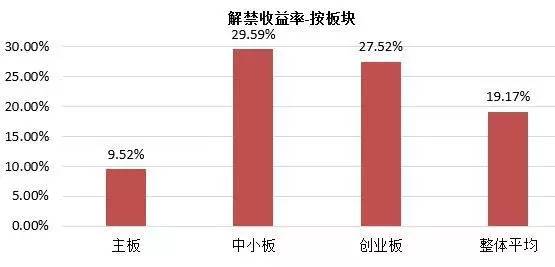

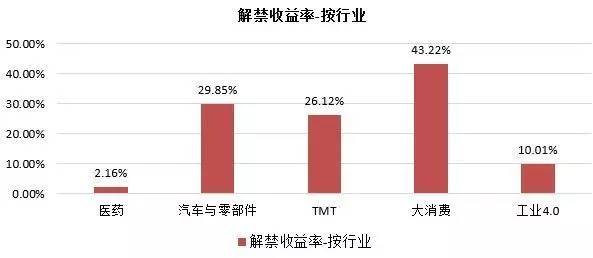

我们把2016年竞价定增解禁项目的解禁收益率按照增发目的、板块和行业三个维度进行了统计。

图4 2016竞价定增解禁项目解禁收益率维度统计

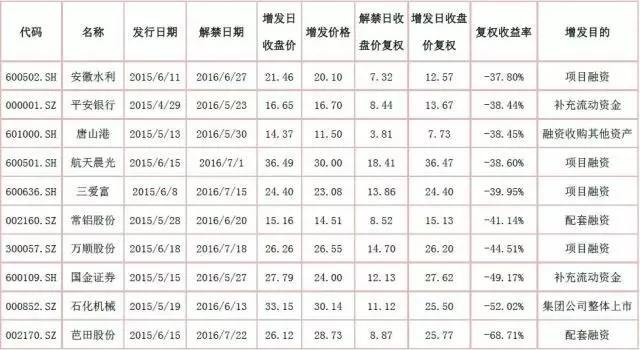

我们对2016年解禁收益率前10名的项目和后10名的项目进行了盘点。

我们对2016年解禁收益率前10名的项目和后10名的项目进行了盘点。表1 2016年解禁收益率TOP10

表2 2016年解禁收益率 最低TOP10

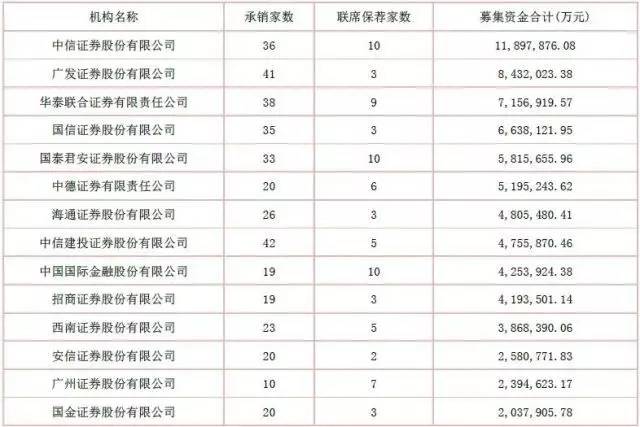

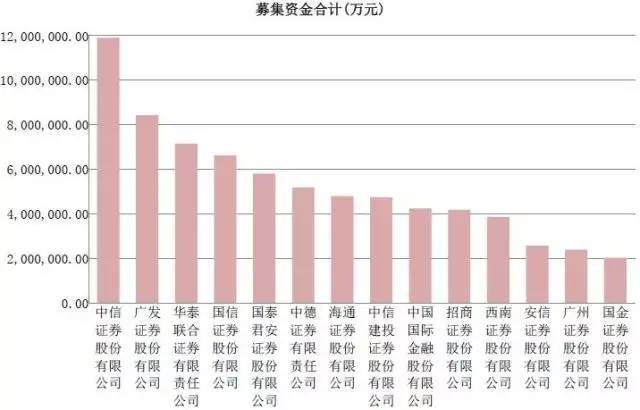

4.2016年定增市场机构分析

表1 & 图1 定增市场承销机构分析

图2 定增市场公募基金TOP 20盘点

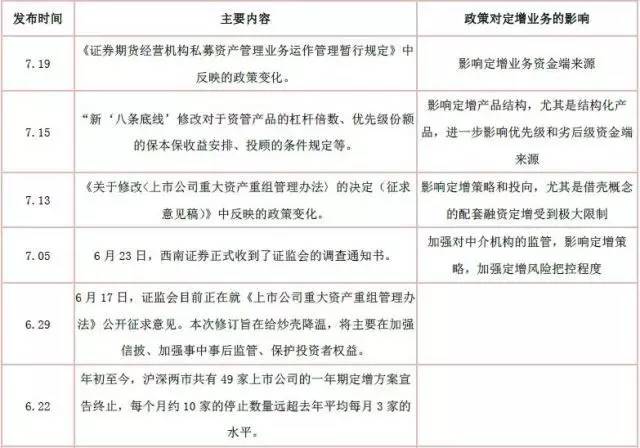

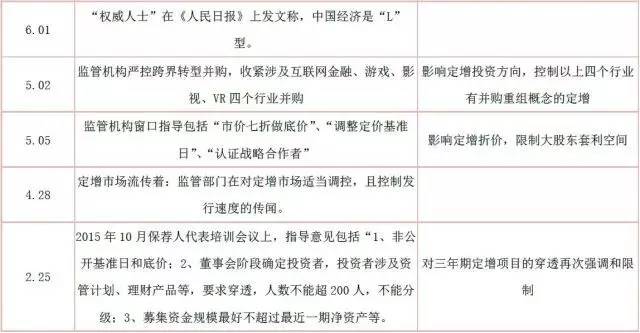

5.2016年定增市场政策分析

表1 2016年定增市场政策盘点

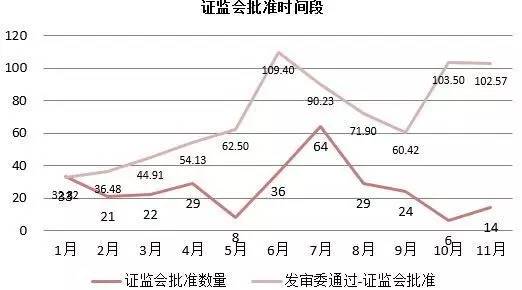

图1 2016年定增市场审批与发行速度变化分析

2016年前11月,股东大会通过至发审委通过的时间持续上升,在2016年11月达到峰值153天,近五个月时间。2016年前11月,发审委通过的数量呈现出“双峰”的形态,6月和10月时间最长,均大于100天,近3个半月。

在证监会审批所需的时间越长,证监会一次性发出批文的数量会随之增多。2016年前11月,每个月发行数量与证监会批准后至发行的时间天数呈现相反的趋势,即证监会批准后发行的速度越慢,市场发行的数量越少。

6.2017年定增市场展望

1、2017年整体预测

规模:预计2017年会延续2016年的监管基调,因此2017年定增的规模预测会与2015和2016年基本持平或略有增长,全年定增规模会继续超1.8万亿逼近。其中,竞价定增的数量及规模预计会持续上升,定价定增的项目将会逐步减少。

2016年预测:预计2016年全年定增规模会突破1.5万亿。

折价率:根据2016年折价率逐步下降的趋势来看,2017年竞价定增在“市价发行”指导意见下的逐步实施,折价率将会逐步减小。依靠折价率获得超额收益的投资方法将受到冲击,中周期内的择时和长周期内的择股将会显得尤为重要。

2016年预测:折价率将会逐步减少,市价发行项目将会逐步增多。

解禁收益率:预计2017年的解禁收益率会与2016年下半年的平均收益率基本持平,在15%-20%之间波动,个股的α收益将成为超额收益的主要来源。

2016年预测:解禁收益率将会从“暴利”向“盈利”转变,投资者对待定增投资将会更加理性和谨慎。

2、2017年待发项目盘点

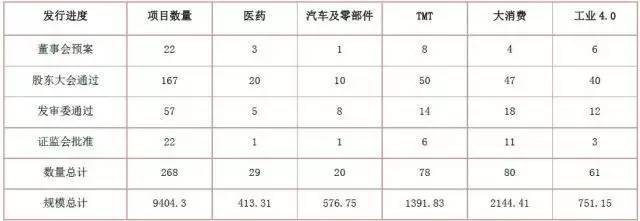

截至2016年11月30日,全市场待发竞价定增项目共268个,待发竞价规模9404亿。

表1 待发项目盘点表

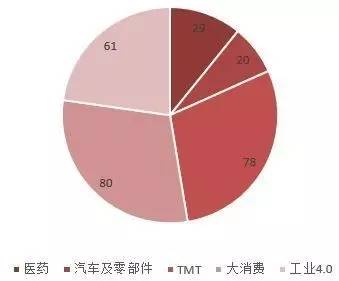

其中,TMT行业和大消费行业在发行规模和数量上占据前两位,占到待发市场规模的37%。如下图所示。

其中,TMT行业和大消费行业在发行规模和数量上占据前两位,占到待发市场规模的37%。如下图所示。图1待发项目行业图

回头再看这些大数据,不难发现,未来,定增市场规模将稳步扩大。同时,监管将趋严,定增折价率将回归正常,收益常态化。

总之,定增市场空间巨大,机会多多。但,在监管趋严,审核时间延长的情况下,券商理财师承揽定增业务难度加大。这就需要,大家提升专业素质以及为客户提供一系列增值服务...

本文首发于微信公众号“券业新力量”(ID:licaishi08),

欢迎关注了解更多。