谎言说过十次,也还是谎言,谣言闹得再凶,还是个谣言。返还型健康险被叫停?“有病赔钱,没病返本的时代已经终结”、“赶紧看!赶紧买!”业务员朋友圈刷屏,怂恿大家赶紧捡便宜。谣传生动、形象又逼真,还搬出央媒的视频来“站台”?!谣言还真管不住了?保监会3月6日拎着大棒上了。

最近谣言不少——关于借返还型健康险要停售的消息满天飞,几近疯狂地在各种朋友圈刷爆。

智慧君不断接到询问,到底是不是真的啊?智慧君可是老司机了,答案当然是“假的”、“假的”、“假的”,重要的事儿说三遍。

3月4日,智慧君就曾经击穿了一个假相背后的真相——借停售造噱头搞促销谣风再起。

今天(3月6日),就有另一则谣言被保监会击穿了。

2月7日,河南保监局就站出来辟谣了。

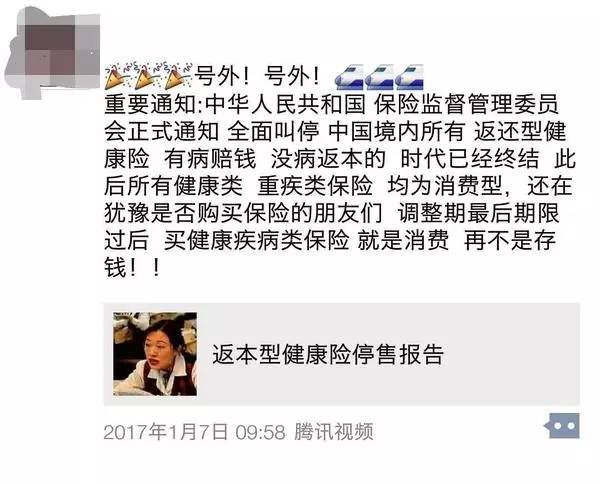

谣言往往难止于智者,地方保监局喊话居然不管用。停售啊,抢购啊,还是照样传,那肿么办?这不,保监会站出来了。保监会今天(3月6日)官网发布《关于炒停“返还型健康险”的消费提示》,明确指出,“返还型健康险即将停售,此后所有健康险均为消费型,有病赔钱,没病返本的时代已经终结……”类似报道与事实并不相符。

而且保监会拎着大棒出来了发话,再传谣言,再“炒停”,将依据相关法律法规严肃追究保险公司和有关人员责任。

保监会在官网发布的这条消费提示,标题叫《关于炒停“返还型健康险”的消费提示》,看,标题直接就定性了,这些谣言就是炒作,谁炒作?谁受益谁炒作。

4月1日前51家险企225款产品集体“下架”?借停售造噱头搞促销谣风再起!

“我会《健康保险管理办法》于2006年9月1日开始实施并适用至今,同时,报道中所附视频也为2006年对《健康保险管理办法》的报道,而并非近期新闻。”

保监会开篇名义,直接告诉你,《健康保险管理办法》确实存在,但是这是十多年前的事儿了。根本不是近期的新闻。

“按照保险产品设计类型分,人身保险产品可分为:普通型、分红型、万能型、投资连结型等。从分类看,没有“返还型”产品设计类型,因此“返还型健康险”这种表述并不准确。”

首先,保监会就告诉你,根本没有返还型健康险这种定义。

至于你担心的,以后不能“有病赔钱,没病返本”,保监会也告诉你,给付保险金、死亡保险金、生存给付,这些功能,以前有,现在有,以后也没变啊。符合保险合同的规定的利益,一样不会少你的。

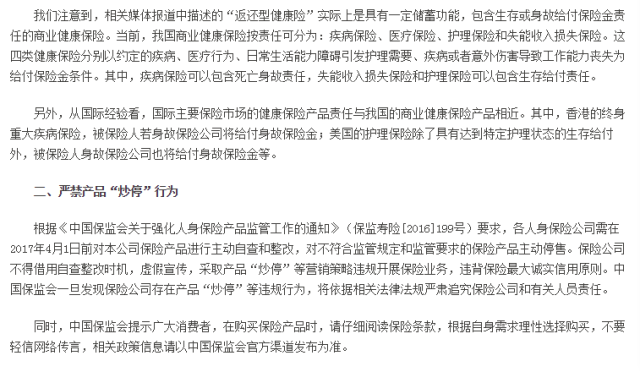

“我们注意到,相关媒体报道中描述的“返还型健康险”实际上是具有一定储蓄功能,包含生存或身故给付保险金责任的商业健康保险。当前,我国商业健康保险按责任可分为:疾病保险、医疗保险、护理保险和失能收入损失保险。这四类健康保险分别以约定的疾病、医疗行为、日常生活能力障碍引发护理需要、疾病或者意外伤害导致工作能力丧失为给付保险金条件。其中,疾病保险可以包含死亡身故责任,失能收入损失保险和护理保险可以包含生存给付责任。”

而且,国外的月亮也没比中国圆,国际市场的保险和咱国内的在设计上是一致滴。

“另外,从国际经验看,国际主要保险市场的健康保险产品责任与我国的商业健康保险产品相近。其中,香港的终身重大疾病保险,被保险人若身故保险公司将给付身故保险金;美国的护理保险除了具有达到特定护理状态的生存给付外,被保险人身故保险公司也将给付身故保险金等。”

这次停售,其实和保监会2016年下发的《中国保监会关于强化人身保险产品监管工作的通知》(保监寿险[2016]199号)有关,实质上是保监会管“儿子”,要求各人身保险公司需在2017年4月1日前对本公司保险产品进行主动自查和整改,对不符合监管规定和监管要求的保险产品主动停售。

但“儿子们”不听话,不老老实实反省错误,反而虚假宣传,采取产品“炒停”等营销策略违规开展保险业务。保监会当然不会客气,明确表态,“保监会一旦发现保险公司存在产品“炒停”等违规行为,将依据相关法律法规严肃追究保险公司和有关人员责任。”咳咳,你再作妖,小心我也捉妖。

说实话,智慧君这么多年,见多了保险销售的套路,保监会并不是第一次下发消费提示。来,智慧君再带你读一遍“在购买保险产品时,请仔细阅读保险条款,根据自身需求理性选择购买,不要轻信网络传言。”