本文由TLS美股研究团队【微信号:tlsmeigu】发表,转载请注明作者名称。我们保留追究不署名转载机构和个人的法律权利。

KKR作为拥有40年历史的著名的老牌私募股权公司和全球另类资产管理公司之一,在16年之前受经济大环境的影响业绩表现一直萎靡不振。然而随着经济大环境的利好,如石油价格的回升、债券价格的上升、特朗普上台后潜在的减税机会等,我们认为KKR将获得更多的资本、投资机会以及更高的单位价格,因此建议买入KKR的股票,2月16日KKR股价除权,是较好的建仓良机。

以下是我们发文【川普四重利好等着上市的野蛮人们】看好美股上市私募股权公司之后,对私募股权龙头股之一KKR的深度研报。更多背景知识请搜索该文。

基本介绍

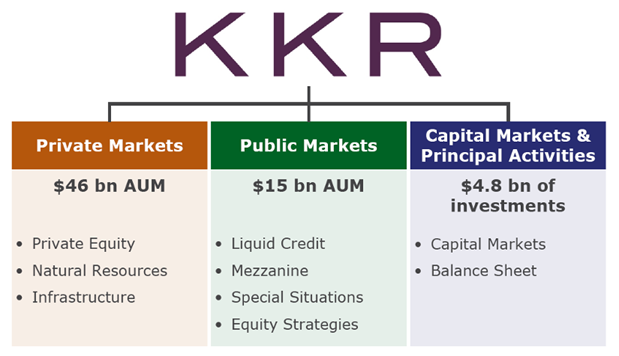

KKR&Co.(KKR)成立于1976年,是全球最为著名的老牌私募股权公司和全球另类资产管理公司之一。该公司拥有超过1300亿美元的管理资产(AUM),通过四个部门经营业务:私有市场,公共市场,资本市场和主要业务。

KKR的两位创始人 George R. Roberts (左) 和 Henry R. Kravis (右)

私人市场部门由全球私人股本业务组成,管理和赞助一系列投资基金,通过控制公司的所有权或少数战略股权投资资本进行长期升值。公共市场包括流动性信贷策略,如杠杆贷款和高收益债券,以及流动性较低的信贷产品,如夹层债务,特殊情况资产,救助融资和不良资产。资本市场部门提供咨询和承保业务,其服务包括为交易安排证券和债务融资,发行和承销证券发行,以及管理其他资本市场服务。主要业务部门管理公司自己的资产,并部署资金支持和发展业务。私有市场部分贡献了公司总收入的大约75%,显着影响了公司的整体业绩。

投资主题

受益于能源价格已从1Q16的低点回升,公共市场大幅复苏。总体而言,KKR的公共市场部门的表现的提高受益于业绩报酬和债券价格的上升。在2016年第三季度,该部门总收入为8400万美元,去年同期为6400万美元。公开市场的业绩报酬上升到2100万美元,相比之下,去年同期亏损3300万美元,2016第二季度收入为1300万美元。

KKR的资本市场和主要业务部门的表现与其在私有和公共市场的活动相得益彰。该部门的第三季度的收入为4700万美元,而去年同期收入为4000万美元,2016第二季度的收入为3900万美元,反映了投资咨询领域的活跃。在2016年第三季度,并购和融资活动由于流动性增强,更广泛的市场的强劲表现以及另类投资组合建设而上升。

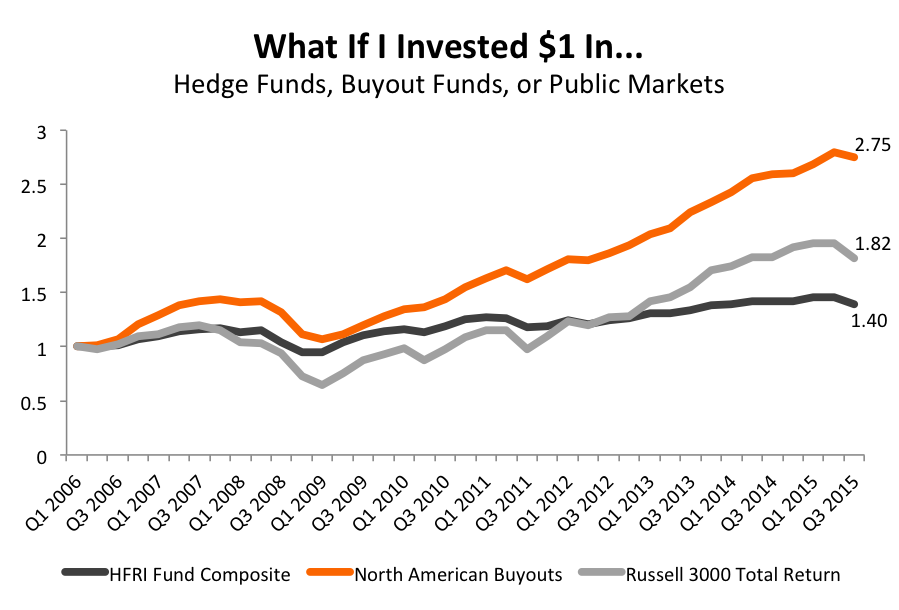

如下图所示,平均而言,PE收购基金(黄线)远远跑赢对冲基金(黑线)和大盘(灰色线)。

KKR能够通过扩大与新的有限合伙人的关系,利用房地产,能源和全球市场的投资机会,获得更多的资本。截至2016年6月30日,KKR的管理资产总计为1310亿美元,比2006年第一季度增长3.6%,同比增长14%。

KKR近年来加速了销售和盈利分配,使其将有限合伙人(LP)的基数从2009年的280家扩大到2016年的900家。此外,LPs目前在交叉销售的努力下投资约1.7个策略。

作为拥有近四十年经验的现代私募股权行业的创始人之一,KKR能够保持一个粘性的客户群,并确保稳定的资本流入。该公司的10个最大的投资者与公司保持了近二十年的投资关系; 50%-70%的新资本往往来自现有的KKR投资者。

下一个旗舰基金Americas XII将于2017年上半年推出,净增费用相关收益约为9500万美元。除了带来约1200亿具备附带权益的管理资产,KKR还有额外的80到90亿的具备附带权益的另类信贷。持续的资本流入将使KKR更好地利用新的投资机会。

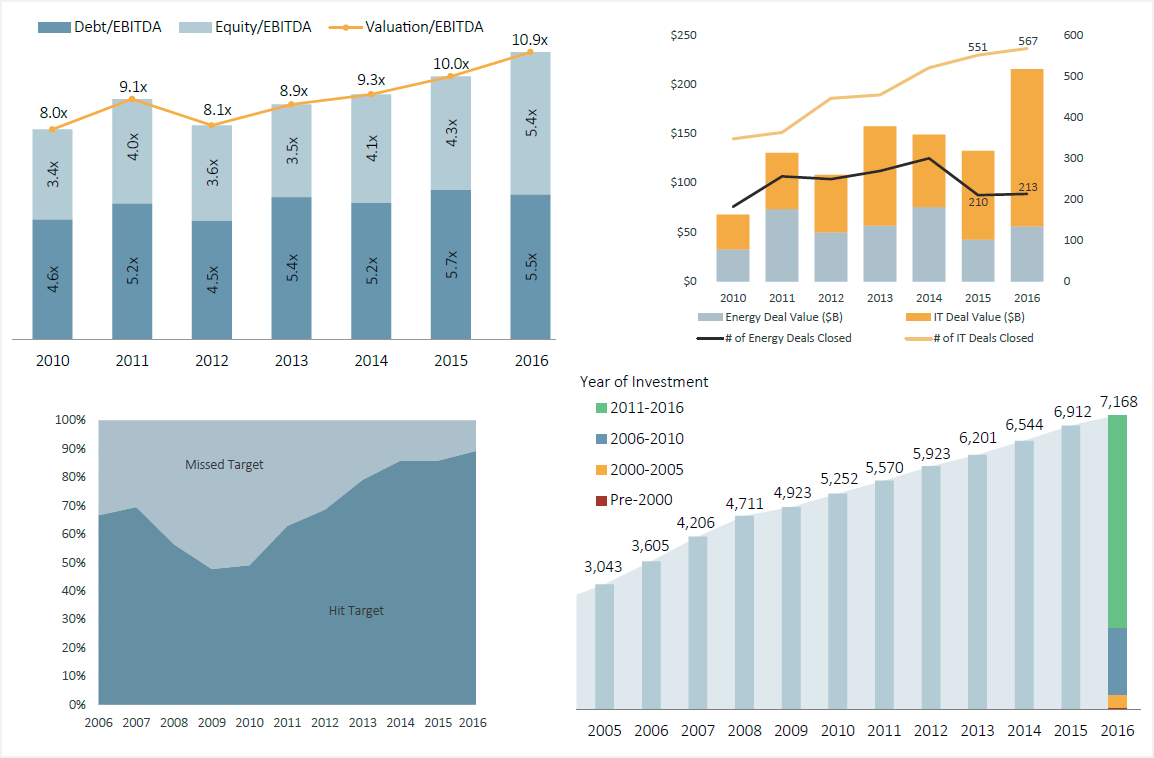

如下图所示,PE咨询平台PitchBook的数据显示,2016的PE投资总金额(右下)水涨船高,同时,大部分的PE投资都能达到预期回报(左下)。

收购扩大了KKR的能力和对有吸引力的增量机会和业务多元化的曝光度。

近年来的收购,包括Avoca(欧洲信贷),Nephila(再保险)25%股权和Prisma(基金对冲基金)为KKR带来了额外的战略和能力,从而提高了业务多元化。特别是 Nephila在KKR收购其股份后非常成功地部署资本。

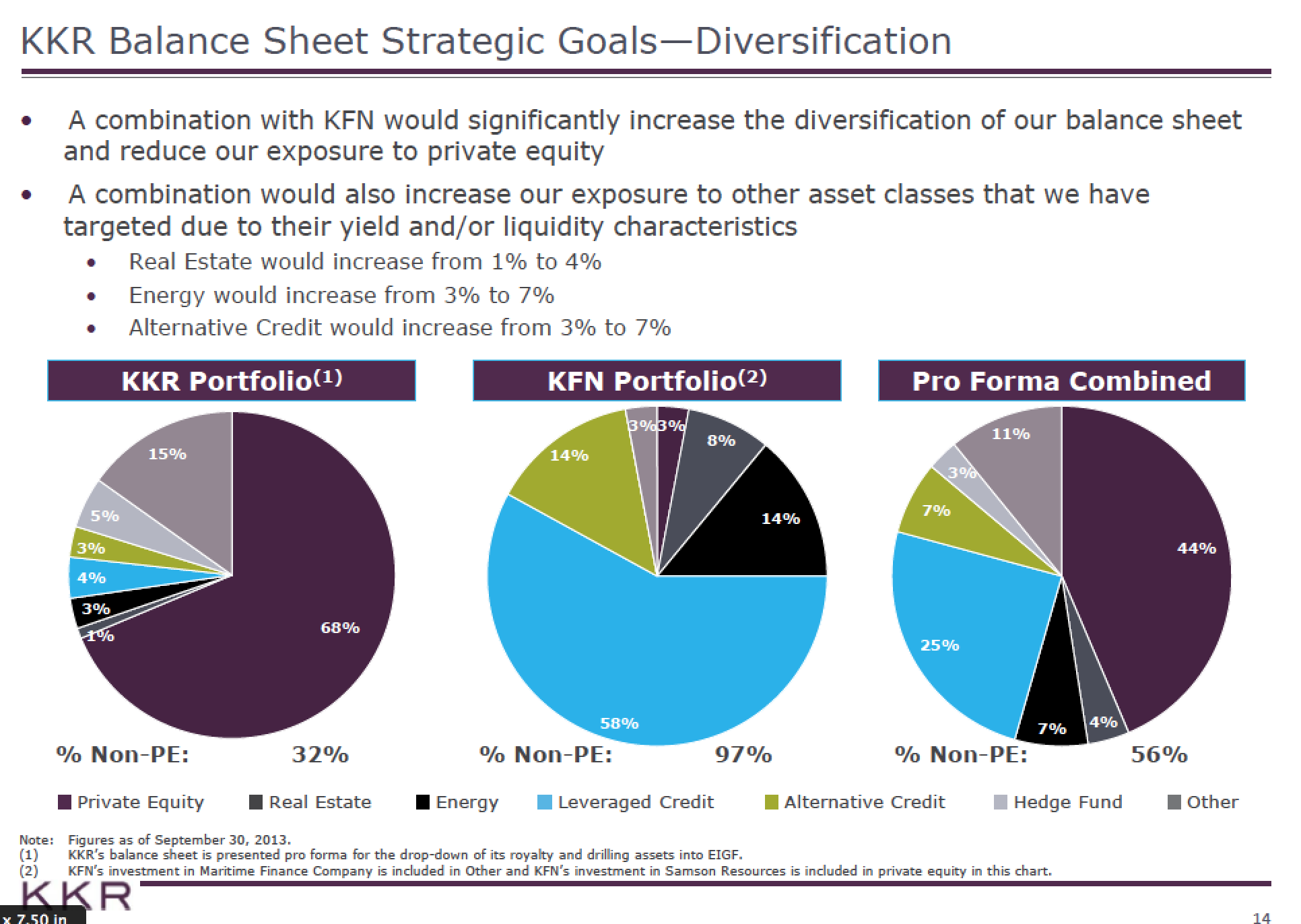

最近收购KFN将扩大KKR的实力,并增加有吸引力的增量直接贷款机会。 KFN已经建立了一个强大的业务与多元化的资产组合。这项交易为KFN股东提供了大量的议价,因为在过去五年中该价格的价值超过了公司的交易价格,此外,这项交易还提高了持有人的流动性。通过KKR普通股的所有权,除了参与KFN的传统投资组合,KFN普通股股东还将获得整个KKR平台的收益,包括资产管理,资本市场和KKR资产负债表。

如下图所示, 收购KFN也让KKR介入了杠杆融资Leveraged Finance的市场。2014年以来,美联储和美国货币监理署联合推出法规,禁止银行投资的私募股权项目估值超过该项目EBITDA的六倍。很多银行因此减少了在杠杆融资业务的投入,而非银行类金融公司,如KKR和KFN,则大举布局这一领域,填补银行的缺口。

行业利好和潜在的企业减税可能提高KKR的单位价格(股价)。

由于机构投资的增加,另类资产管理模式面临着长期利好。随着投资者越来越适应业绩收费的方式,市盈率预计会继续扩张。

另类资产管理行业资产流动将越来越多地围绕几家特定的全球管理人员进行整合,而KKR由于其规模,将成为受益者之一。近年来,机构投资者已将大约90%的行业资产流向指向资产超过10亿美元的基金,原因有两个:第一,经理整合将降低监控和费用成本;第二,并非所有管理人员都能够满足日益严格的合规性和透明度要求,这需要大量投资。

另类资产管理公司的交易价格与传统同业相比略低,这可能是由于行业使用合作伙伴关系而不是传统的公司结构。今年联邦减税的前景可能导致KKR转向C公司结构。这可能增加潜在的共同基金所有权(目前估计为〜25%)和指数包含(目前为0%),这两者都可能提高KKR的单位价格(股价)。

主要风险

1、低流动性限制投资能力

KKR的私募股权投资流动性低。紧缩的信贷条件可能限制公司新投资的能力,而疲弱的经济条件和困难的股票和信贷市场可能不仅影响KKR的投资价值,还会影响其兑现能力。由于奖励和交易费用占年收入的很大一部分,这些类型的费用固有的波动可能对公司产生重大影响。

KFN收购给KKR增加了更多的资产负债表风险,因为其非投资级贷款不仅高风险,而且对美国整体经济的健康状况极其敏感。

KFN目前的市值为19亿美元,是KKR 177亿美元市值的一部分。相比KKR,它更侧重于利润,但与传统资产管理者相比,具有更大的风险性。 KFN是KKR的独立子公司,自2004年以来一直在KKR管理下,KKR非常熟悉KFN的战略和投资,两家公司分享交易,知根知底。 KKR表示,该交易将立即增加其收益,并完善其资产负债表,为其进一步扩大投资平台并投资提供更多资金。 KKR每单位调整后的账面价值将从10.07美元增长13.4%至11.34美元。

对私募股权和对冲基金进行更严厉的监管,以及对附加利益进行潜在的更高税收可能会削弱KKR目前的业务模式。

“多德 - 弗兰克法案”要求许多私人基金顾问,包括私募股权基金的私人基金顾问,在2012年3月30日注册为投资顾问,并受到监管。对于私募股权公司,新法规的影响监督将是重要的 - 成为一个受监管实体代表一个重大转型。更重要的新义务之一是“合规计划规则”,要求投资顾问采纳和实施正式的书面合规政策和程序,任命首席合规官,并定期进行合规测试和监督。

私募股权基金经理仍然需要适应AIFMD和Volcker规则的内部要求。 2014年底,AIFMD的实施对私募股权基金经理产生了重大影响。在实施之前,他们比开放式基金的管理人员面临更少的监管。主要的合规性挑战来自AIFMD。它要求各实体开展新的经济努力,以更新其内部组织要求和文件,并适当地培训业务团队和合规团队。

如果您喜欢我们这篇文章,希望重读或分享给他人,可以关注我们的微信公众号,发送【KKR】即可获得本文。

同时,我们也为支持我们的粉丝们准备了新春研报大礼包。发送【2016】到我们的同名微信公众号可以获得我们在新浪财经、雪球、华尔街见闻、和讯美股等各大财经媒体发布的近百份研报,覆盖了50多只美股,我们在文末总结了所有文章列表,以方便您浏览和分享给朋友。