12月11日晚,网贷整治办正式下发《关于印发小额贷款公司网络小额贷款业务风险专项整治实施方案的通知》(下称《通知》)。

《通知》明确表示,本次专项整治主要排查小额贷款公司利用互联网开展小额贷款业务的合法合规性,打击无网络小额贷款经营资质甚至无放贷资质却经营网络小额贷款的机构。

《通知》主要针对两类小贷机构,分别是包含全国范围内纯线上经营网络小额贷款业务的小额贷款公司和跨区域线上、线下结合开展网络小额贷款的小额贷款公司,并称将重新审查网络小额贷款经营资质。

值得一提的是,《通知》强调,各地应按照“谁审批、谁监管、谁担责”的要求,各省(区、市、计划单列市)小额贷款公司监管部门具体负责本次专项整治工作,按进度推进摸底排查、分类处置等各项工作,按时做好专项整治工作总结汇报。

不仅如此,《通知》还明确了整治收尾的大限。其中,2018年1月底前将摸底排查情况上报网贷整治办;2018年 3月底前完成分类处置;4月底前完成总结报告。

对于《通知》的出台,广州互金协会会长,广州e贷总裁方颂向华夏互金表示,专项整治小组发布磁粉文件,主要是出于对风险的防早防小。

总体来讲,持牌的网络小额贷款机构风险整体较为可控,不像专项整治前网贷那样已经出现很多问题。但在互联网金融进入专项整治后,有种趋势:一些无放贷资质或不具备网络小额贷款资质的机构,通过互联网开展网络小额贷款业务,且平台数量增长快速,大都通过高息覆盖高坏账,以及通过强催收控制风险。为防止风险蔓延到互联网小贷领域,同时也是打击互联网非法放贷的机构,主管部门果断采取措施进行监管,提早防范风险。

华夏互金注意到,《通知》中针对网络小贷给予了定义,互联网企业通过其控制的小额贷款公司,利用互联网向客户提供的小额贷款,具有通过互联网平台上获取借款人,运用互联网平台积累的客户经营、网络消费等特定场景信息等评定信用风险,在线上完成贷款全业务流程等特点。

针对网络小贷的定义,互金法律专家肖飒认为,全国范围内纯线上经营网络小额贷款业务的小额贷款公司,垮区域线上、线下结合开。也就是说,对于跨区域、全国性的纯网络经营的小贷公司和线上线下结合模式的小额贷款公司,都要纳入专项整治范围内。这就会牵涉出一个重要问题,审批机关到底有没有法定权力去批准在全国范围内、垮区域范围内经营“放贷业务”的“金融牌照”,恐怕很多权力的来源是稀薄的,很难找到确切上位法支撑,因此,银监会也不客气地指出了问题:资质审批不严、越权审批.....话已经说得很透彻了,相信一些区、县、市会引以为戒。

方颂也表示,《通知》中对网络小额贷款的定义明确了网络小额贷款的主发起人是互联网企业,并要求具备互联网平台积累的客户经营、网络消费等特定场景信息等评定信用风险的能力,这意味着今后金融控股公司、上市公司申请互联网小贷牌照的难度将会加大(目前相当部分互联网小额贷款机构是由金融控股公司和上市公司发起成立的),网络小额贷款的主发起人将会以互联网企业为主。

此外,《通知》明确表示,通过信贷资产转让、资产证券化等方式融资的,排查是否符合有关规定,审批、备案手续是否齐备,是否通过互联网、地方各类交易场所或线下协商方式销售、转让、变相转让信贷资产,穿透式核查最终投资者是否是合格投资者。

对于这样的要求,方颂认为,对持牌的网络小额贷款机构影响较大的是叫停其与地方金融交易所等的信贷资产合作,并将表外业务纳入表内。地方交易所、互联网企业是目前网络小额贷款机构信贷资产的主要合作渠道,叫停意味着网络小额贷款机构只能与证券交易所等合作了。

“表外业务纳入表内”将对网络小额贷款这一牌照的价值产生较大影响。这一规定出台之前,理论上来讲,互联网小贷可以通过无回购的债权转让和资产证券化等方式无限放大杠杆,以此取得规模效应。

但按《通知》要求,无论什么方式融资,都必须纳入融资总额进行融资杠杆统计,且融资杠杆需符合地方政府的相关规定。目前各地最高的融资杠杆也只有2倍左右,即互联网小贷公司注册资金5亿,放贷规模也就只有15亿左右,盈利能力大受影响,互联网小贷牌照价值预估会有很大影响。

换句话说,以信贷资产转让、资产证券化等名义融入资金的比例按照此前颁布的《现金贷通知》执行,即保持原有各地方的杠杆率不变,不能扩大。非“地方各类交易场所”的交易场所,可以继续从事信贷资产转让、资产证券化业务。虽然如上收缩条件比较严苛,也算清晰,只要把如上条件达到,还是可以软着陆的。

此外,方颂还表示,在助贷方面,根据《通知》互联网小贷公司必须按银行标准开展助贷业务,统一标准有利于防范监管套利,亦会影响互联网小贷公司业务开展。

与此同时,在股权管理要求上,《通知》指出要从股权管理的层面进行排查,小额贷款公司的社会声誉,诚信记录,纳税记录和财务状况,以及股东是否以委托资金,债务资金等非自有资金出资入股等等,将成为考量标准。

“现在见到最严厉的手段之一。”肖飒认为,穿透监管到股东的思路,来自2008年金融危机后,国际和发达国家监管经验,有“刺破公司面纱”之嫌。

《通知》中,针对网贷牌照也作出相关说明。事实上,自2008 年第一张网络小贷公司牌照发放以来,各地方金融办审批通过的网络小贷公司牌照数快速增长,尤其是 2016 年以来,互联网小额贷款公司牌照数量有急速上升迹象。

2016 年以来,中央金融监管部门加大了对互联网金融的监管,监管重点是 P2P 业务、互联资管业务与互联网代销业务,但没覆盖小贷公司网络贷款业务。由此,网络小贷乘虚而上,成为了现金贷业务的主力军。

截止2017年11约22日,共有17家P2P网贷平台直接申请或由其股东申请共获取20家网络小贷牌照。其中,瀚华金控持有5张网络小贷牌照,其对应的P2P网贷平台为来投,从地域分布来看,主要集中在江西和广东。

此外,全国还有30家现金贷平台通过其运营主体公司或其股东持有了35张网络小贷牌照(含网络小贷公司直接开展现金贷业务)

虽然各地方政府出台的监管指引对互联网小贷公司业务定价、风险管理等方面有所约束,但因各地金融办工作开展进度和执行力度不一致,全国范围内网络小贷公司的监管进度和力度仍明显滞后于业务的扩张速度。

2017 年 4 月,银监会发布《银监会关于银行业风险防控工作的指导意见》,指出“要做好‘现金贷’业务活动的清理整顿工作。但该指导意见依然停留在对 P2P 平台开展“现金贷”业务的层面,并未覆盖由小额贷款公司的网络贷款业务开展的“现金贷”业务。

“成也萧何,败也萧何。”正是网络小贷公司牌照无序发放、产品定价不规范以及潜在的金融风险和社会风险最终导致监管部门痛下“杀手”。

中原证券分析师刘冉表示,未来,针对“现金贷”监管还有细化和延伸空间。中长期看,网络小贷公司的监管演变存在三个可能方向:

方向一:网络小贷公司跨省经营进一步规范,地方政府金融办各自主管本地网络小贷业务,一种极端的情况是互联网小贷公司被禁止跨省经营。

方向二:传统小额贷款业务与网络小贷业务监管分离:传统小额贷款业务依然由地方政府金融办监管,网络小贷业务由中央金融监管部门统一监管。

方向三:中央金融监管机构统筹负责对网络小贷业务管理办法、互联网牌照管理和机构间合作,地方政府金融办在统一监管框架下对本身网络小贷款公司实施监管。

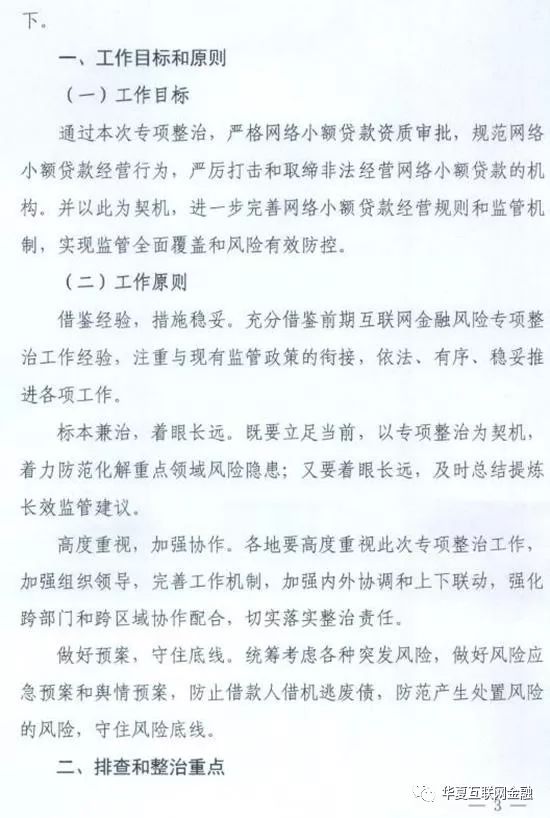

以下是《通知》全文:

新闻|互金|干货|价值|财富

请留下你指尖的温度

让太阳拥抱你