8月15日,捷信在全国银行间债券市场披露了“捷赢2017年第四期个人消费贷款资产支持证券”发行文件,本次ABS发行规模超19.1亿人民币。其中,优先A档资产占比73.95%,优先B档资产占比12.19%,次级资产占比13.85%。

《捷赢2017年第四期个人消费贷款资产支持证券》发行规模

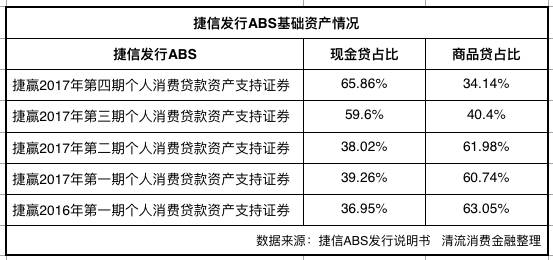

值得注意的是,捷信的现金贷产品占比正在大幅度提升,在《捷赢2017年第一期个人消费贷款资产支持证券》的基础资产中,现金贷占比仅36.95%,而最新一期的现金贷占比已经达到了65.86%。

捷信ABS基础资产池的现金贷占比情况

不得不说,捷信正从一个线下重资产模式企业向线上现金贷企业转型。

近日,不少捷信的销售员告诉清流消费金融,捷信目前正在大力推广现金贷产品。

捷信的现金贷业务分为交叉现金贷和无预约现金贷。

交叉现金贷是面向办理过捷信分期业务,并正常还款3个月的老客户,推出的现金贷产品。

无预约现金贷面向没有办理过捷信分期业务的新客户,目前正在部分地区试点推广。

一位东莞的捷信销售员小明向清流消费金融透露,今年五月,东莞开始实行无预约现金贷业务,由专员负责。

无预约现金贷又分两种模式,一种是线上电销,客户可以足不出户,通过电话十分钟就办理好现金贷款,再通过捷信APP或官网签订电子合同;另一种依旧是线下门店办理。

不过,小明告诉清流消费金融,目前,捷信正在培训捷信优贷APP的使用,预计九月上线,以后客户全部通过APP预审,审核通过,客户可选择线上申请借款,或者门店申请借款。

其实,从一些招聘网站上我们也可以发现,捷信正逐步弱化线下获客模式。

目前,捷信长沙电销中心正在大量招聘电销专员,工作职责是通过电话向公司提供的优质客户群体,推荐新的产品和服务。同时招聘老客户二次销售,通过电话向已经办理过捷信商品分期,且还款记录良好的VIP客户,再次推荐合适的贷款方案。

一位捷信工作人员小汤向清流消费金融透露,最近捷信总部发话,大力支持电销团队的发展,很多政策有针对性地为电销开绿灯,提高电销的销售量。目前,电销团队人均每天放贷10万左右,长沙电销团队每天放贷1100万元左右。

如此开放的政策,对于风控而言,难度系数也在增加。

所以,一向高冷不愿意与外界分享数据的捷信近日也宣布,与蚂蚁金服旗下芝麻信用进行合作。

捷信将在客户申请贷款过程中向芝麻信用后台调取客户的芝麻信用分,作为贷款审核中的一个依据。并委托芝麻信用在其支付宝APP页面向捷信的客户发送欢迎消息及还款提醒。

捷信于2004年进入中国,2007年12月在广东省正式启动消费金融业务,2010年在天津成立捷信消费金融公司,是起步最早的一家持牌公司,但其目前的发展形势并不乐观,大哥地位恐难保。

捷信ABS发行文件显示,截至2017年3月末,捷信金融总资产为529亿元,2017年1季度实现净利润1.5亿元,新增贷款发放量超过203.27亿元,贷款余额为472.02.亿元,不良贷款率为4.75%。

而就在8月11日,比捷信晚开业四年半的招联消费金融,贷款余额已突破360亿元,即将赶超捷信。

招联消费金融是一家纯线上模式的公司,主要产品为现金贷,获客、前端业务受理均在线上,后台也是自建核心系统,客户信息分拣、信用报告解析、风险定价、信用合同审核、贷款审查与贷后监测全流程管理,以降低运营成本。

而捷信目前虽然已经意识到线下分期业务带来的获客、风控、运营、管理等成本较高,正往线上现金贷业务转型,比如:电销获客、APP预审等。但业内人士认为,这样的模式还是略显落后,虽然捷信在消费金融行业提前跑了10年,但互联网化却慢了3-4年。

▪