最近天海防务 公告7.8亿元收购刘楠同一控制下的关联企业江苏大津重工有限公司,闹得沸沸扬扬。

天海防务董事长刘楠回避,副董事长吉春林对收购议案投了弃权票,深圳交易所连续发2个问询函要求回应多个问题,媒体也发现其存在临时突击变更股权、被收购方财务信息前后披露不一问题。Sir 长看来,本质问题无非3个。

真实的市场竞争力未知

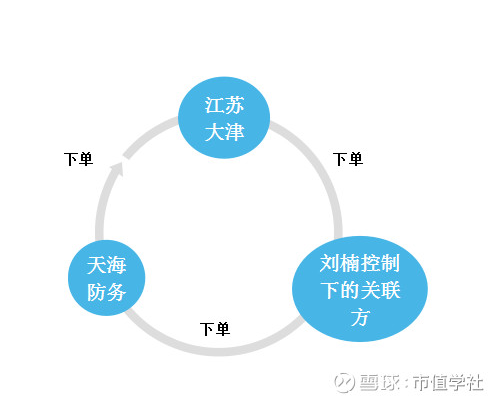

这是一个完全无法判断的问题。首先,大津的主营业务是造船,主要收入是造船费用,而天海防务的主营业务之一是船舶设计,偏偏存在一个问题,天海防务对外签订合同,不仅接船舶设计的单,还接了船舶制造的钱,导致的直接结果是,江苏大津是天海防务的下游企业,接天海防务的单。这直接导致的结果是江苏大津在船舶制造业不景气的大环境下,对天海防务的依存度高达90%以上。

而天海防务的船舶收入的主要来源是谁呢?竟然也是刘楠同一控制下的公司。

1.2014年,向关联方销售额占总年度销售额的10%,其中,天海防务参股于5月28日成立的绿色动力公司,6月便与天海防务签署了高达6.5亿元的巨额关联交易合同,尚未执行完成。

2. 2015年关联销售收入达到2.25亿元

3. 关联销售额为10069万元

显然,纵观江苏大津的上下游,涉及到天海防务的子公司和刘楠旗下多个关联公司,关系相当复杂,而且交易额较大,由于造船对各类技术指标、工期和材料都有不同要求,很难同行对比,导致了投资人和监管机构很难综合研判交易价格的公允性,更无法判断江苏大津基于自身实力的市场竞争力。

财务真实性无法鉴定

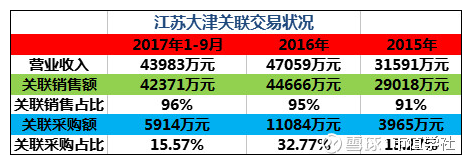

2016年和2017年度,天海防务随年报一起发布的“关于公司日常关联交易计划的公告”中显示的江苏大津的财务状况如下:

本次收购,由大信会计师事务所(特殊普通合伙)出具的《江苏大津重工有限公司审计报告》,却是这样的:

前后披露的数据差别,有着天壤之别。

如果说江苏大津的回复是,近2年3月份给天海防务提供的都是未经审计的财务报表,此次发布的报表是由大信会计师事务所调整后的,因此披露的数据前后不一致存在合理性。

但是经审计的财务报表里显示2016年江苏大津股权融资21079.7万元,这个金额理论和实际中都不可能错误。但是,带入此次收购之前披露的江苏大津财务报表计算,也不能实现基本勾稽关系一致。即,无法符合(2015年底所有者权益+2016年股权融资额+年度利润=2016年底所有者权益)这一定律。

同时,由于关联交易错综复杂,可以为江苏大津调整财务数据提供先天条件和动机。比如之前的合同可以重新签署,金额重新拟定,签订落款时间还是往年时间点,从而重新编制财务数字,审计机构很难验证。

关联收购的动机可疑

与此次收购同时存在的现状是,刘楠及其控制下上海佳船企业发展有限公司,已经质押了2473.2万股,占天海防务全部流通股的42.65%,而天海防务的股价近几个月一度处于低位,徘徊在预警线附近。12月07日最低价6.52元,一度突破预警价格,刘楠的资金压力相当突出。

如此时点,刘楠控制下的天海防务抛出7.8亿元额度的现金关联收购自己控制的江苏大津,就显得相当耐人寻味了。

毕竟,于公而言,刘楠的目的是为提升业绩造福全体投资人,还是于私急切套现为旗下其他公司解渴,这个时点之上,恐怕很难说清楚。 虽然刘楠对江苏大津的有未来5年的利润承诺,但是承诺还是留了后门可以钻。

因为,如果江苏大津被收购后关联交易持续,刘楠完全可以利用内部交易和外部交易进行利润分配,玩左手换右手的游戏。比如以亏损天海防务其他控股子公司为代价,通过内部交易推高江苏大津的利润,完全可以实现业绩承诺。

当然,除非刘楠承诺,被收购后江苏牛津不再与内部和关联方发生交易的前提下,实现5年的业绩承诺预期,也许这个这则关联收购才值得期待!

文章来源:市值学社