节前慵懒行情继续,沪指全天振幅仅有0.28%,上下波动不足10个点,最终微涨0.05%。反观创业板,则相对热闹些,小幅高开后一路走高,涨幅达0.84%。

明天将是持币过节的投资者最后的卖出时间点,也可以判断主力资金们对A股节后行情的预期。

稳!8年数据,节后上涨概率100%

回调就是上车的好机会(招商证券)

通过分析2009-2016年的数据,我们认为A股国庆节效应显著,节后大概率上涨!

从上证指数的表现来看,国庆节前一周沪指涨跌互现,其中5年下跌,3年上涨,下跌概率更高,平均跌幅为-0.61%;而国庆节后一周沪指均出现上涨,涨幅均值4.59%。

对比国庆节前后一个月的数据也可以发现,10月上证指数的表现总体更好,涨幅4.83%,显著超过9月的0.18%。可以看出,国庆节后市场上涨是大概率事件,且涨幅较显著。

从市场的交易情况来看,国庆节后一周的日均成交量均超过国庆节前一周,且10月的日均成交量再大多数年份超过9月。所以就概率而言,国庆节后市场的成交很大可能会更加活跃,也说明很多投资者是看好十一后市场的。

从市场资金面来看,近几年资金成本的国庆节效应有所减弱,国庆节前一周利率并没有明显变化,这就可以减弱央行对货币市场的短期干预,有利于货币政策稳健有效。

上证综指表现出4个月一次的短周期波动,目前处于一个新的短周期的调整阶段,指数在近一个月震荡有所下行。从历史数据的规律来看,市场很可能在不久迎来一次反弹。

叠加国庆节假期效应的影响因素,我们进一步认为,国庆节后市场的反弹概率较大,因此近期的回调反而是投资者提前布局的好时机。

3季报里面有黄金!这3个行业

业绩增速快、估值还低(长江证券)

市场目前缺乏核心的主线机会,三季报预告中有哪些结构性机会?

已披露业绩预告的全部 A 股中业绩向好的占比为74.7%,再创近年新高。已披露业绩预告的全部A股3季报业绩增速达到 51.5%,预计三季度企业盈利增速相比中报仍可维持较高水平。

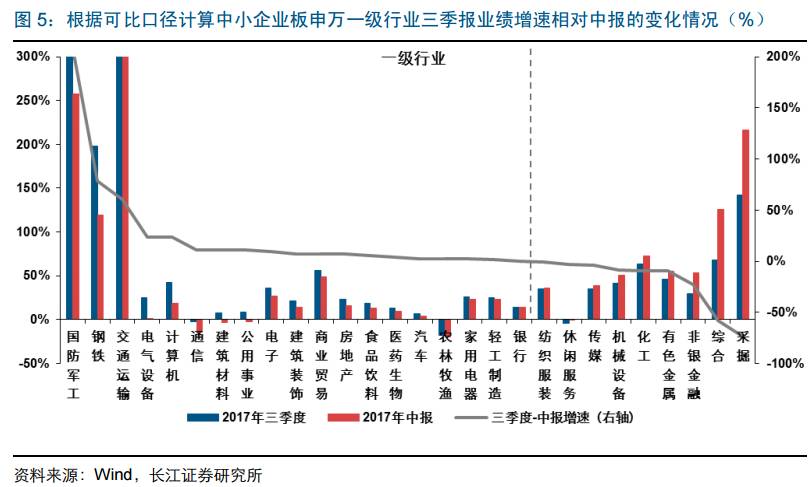

业绩方面:分行业来看,中小企业板除钢铁行业三季报景气依然较高外,中游制造及 TMT 板块景气度有所上升,大消费板块整体稳中有升;

估值方面: 中游来看,工程机械、风电、光伏、船舶制造、玻璃制造、铁路运输、港口、 汽车整车及零部件、LED 等行业的市净率 PB(LF)估值均显著低于历史均值水平。

综合三季报预告表现以及分行业估值情况,我们认为,目前新能源产业链、光伏、风电行业值得关注。

另外,从防御性角度出发,考虑当前金融股的相对估值水平仍处于较低位置,未来有持续的提升空间,我们认为大金融板块最具有配置性价比。

价格极可能上涨到18000-19000元/吨

继续坚定看好电解铝!(天风证券)

2017年全国电解铝累计总产能应该达4500万吨左右。从核查的结果来看, 已经建好的和正在建设的违规产能合计是1284 万吨,这些违法违规产能将在10月15号前全部完成关闭退出。

因此,2017 年底电解铝实际产能有望降至 3216 万吨,考虑到铝消费的增长约100万吨,电解铝行业将迎来运行产能与需求的弱平衡。

违规产能关停总体顺利推进,新疆自治区率先完成了107万吨违法违规电解铝产能的清理和关闭。目前库存还有100多万吨,随着违规产能的关停以及限产的实施,四季度库存有望下降。

随着违规产能的全部关停,电解铝行业将迎来运行产能与需求的弱平衡,供暖季限产将带来月度 50万吨以上的供需缺口,铝锭社会库存的下降将是引爆下一轮行情的关键,同时考虑到电费成本将因为自备电厂政府性基金的补缴、环保带来的氧化铝、预焙阳极的涨价,导致成本上升。

我们认为四季度铝价格的波动中枢将上移至 18000-19000 元/吨。继续坚定看好电解铝!

这个行业确定性增长30+%!

盯紧这2家国有企业(中金公司)

我们认为危废处置行业的天花板还远没有到来,实际全国产生量可能超过8000万吨/年,处理量不到一半,全行业年处置空间在1200~3000亿元,并且新版《危废名录》公布后,“十三五”期间危废行业的变化将呈现精细化、集约化的趋势。

资源化利用更加受到重视。现在业内主要对于资源化的质疑在于其盈利和大宗商品挂钩。但是随着危废安全处置的监管愈加严格,处置企业之前需要花钱购买高品位金属含量危废的现象有望得到扭转,市场将更加偏向处置企业。

传统焚烧工艺的价格战可能就在未来两年,企业开始布局高效焚烧工艺。等离子焚烧工艺或伴随着价格战而崛起。我们发现业内企业开始布局更加先进的焚烧工艺-等离子焚烧炉。在上海环境,东江环保开始有单体项目落地的同时,在山东,浙江等地的民营企业也有涉足的案例发生。

国企做大做强的势头不可阻挡,行业集中度将进一步提升。危废处置天然需要和地方政府打交道,国企具有先天优势。此外,在融资成本上行的阶段,国企的融资成本更低,我们预计,未来的2年,将会有更多优质的中型处置企业被国企收并购,产业集中度将进一步提高。

我们坚定看好行业的发展前景,并建议投资者布局国有企业。我们首次覆盖上海环境,继续推荐东江环保,分别对应30.3元和20.4元目标价,我们预测整个板块2017~19年年利润增长幅度在30%+。

白酒板块马上迎来2大引爆点

牛市不停,抓紧这6股(招商证券)

近期白酒龙头品种稍作休息,二线白酒一路狂奔,山西汾酒、水井坊等众多品种纷纷创出历史新高,丝毫不顾8月的政府禁酒令,此轮白酒上涨的核心逻辑是商务和民间消费氛围恢复,消费升级品牌集中。

近期我们实地跟踪数据,基于数据判断:

①茅台Q3收入利润大概率超市场预期,因为去年同期控量而今年同期放量增长30%以上;

②五粮液去年同期基数低,全国招商铺货加大渠道覆盖面,Q3收入利润增速也几乎确定是在30%以上,大超市场预期;

③泸州老窖要完成全年100亿目标,下半年收入增速将加快到25%;

④洋河股份去年三季度江苏省内调整,因此很可能单三季度收入利润也在20%以上;

⑤山西汾酒仍然积极释放改革动力,收入预期仍是40%以上;

⑥水井坊目前市场反馈收入增速仍在70%。

所以我们认为下半年的业绩加速,加之白酒舆论风险的逐步消除,茅台单月集中放量的结束,其他版块的上涨到位,将使白酒三季报可能成为板块重拾涨势的导火索,而秋季糖酒会的乐观反馈预计也将推动板块人气的回归,这节奏,与去年相同。

推荐标的:白酒当下优先推荐一线五粮液、贵州茅台、泸州老窖,二线推荐山西汾酒、沱牌舍得、洋河股份。

踩中新能源这个大风口

安洁科技迎32家机构蜂拥调研

全景网机构调研宝典显示,9月26日,安洁科技(002635)接待了32家机构调研,其中不乏招商证券、中欧基金、上投摩根、人寿养老等知名机构。

调研纪要显示,目前新能源汽车业务母公司安洁科技和新星控股都在开发相关新产品,安洁科技和新星控股在2016年下半年都有部分新产品开始量产,2017年下半年整车新车型产品已经开始量产。

同时,安洁科技表示,正在积极开拓新能源汽车方面的业务和客户,从去年开始公司已接到新能源业务量产订单。公司将把新能源汽车业务作为未来几年业绩增长的重要动力。

本文研报内容综合自招商证券、长江证券、天风证券、中金公司,仅供参考,不构成任何投资建议。