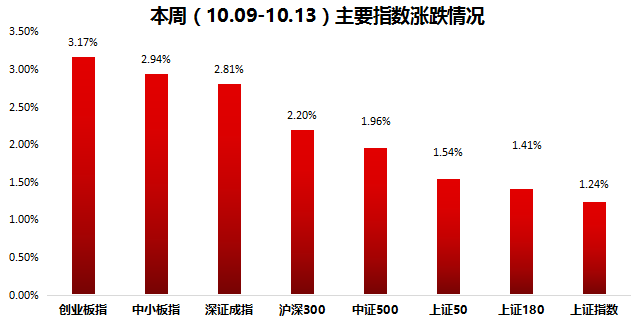

节后首周,送上了意料之中的红包:

市场热点切换速度极快,周一金融板块高开就over了、周二医药、周三白酒、周四军工、周五环保股掀起涨停潮,惊艳全场,热点几乎全是一日游,面对周五的环保涨停潮,投资者也不免心生怀疑:是一日游?还是一次类似新能源、5G的趋势性机会?

3大铁的逻辑告诉你:

反转!环保的涨停潮只是序曲(天风证券)

周五环保板块大涨,我们判断只是序曲,我们战略看好环保股票的趋势性投资机会!以下3大逻辑告诉你:环保板块可能成为四季度的反转板块之一。

1、首先是估值,由于环保指数从2013年初到现在经历了一轮完整的上涨到下跌的过程,因此我们以2013年初到现在的时间序列来衡量目前环保板块估值所处的位置,如下图,环保工程最新PE仍然处于1倍标准差下方,这在最近五年来,几乎很少看到。

而对比沪指、创业板指来看,仅创业板指自16年金融监管趋严以来不断遭遇杀估值下跌,PE(TTM)处于“减1倍标准差”的上沿,而上证综指、万得全A都位于“均值加1倍标准差”的下沿。因此,从过去五年环保板块相对各大指数的估值来看,也都有不同程度的落后。

2、其次是仓位,截至今年中报,公募基金重仓股中,环保工程板块占比大幅下降到1.75%,Q1为2.63%,从超配1.66%下降到仅超配0.97%。另一方面,由于17Q2公募基金持有环保板块市值中,神雾环保一家公司就占超过15%,因此我们剔除神雾环保后,重新计算,发现公募基金重仓股中,环保工程板块占比进一步大幅下降到1.31%,Q1为2.09%,从超配1.17%下降到仅超配0.39%,回到2012年年中的水平。

3、最后是催化剂,726讲话三大攻坚战之一、环保工作与地方政绩考核挂钩、环保督察进入整改阶段、环保税实施倒计时,几个逻辑基点前文已经具体分析,不再赘述,剩下需要做的事情就是跟踪和等待工业环保、第三方环保企业的订单快速落地。

结合估值、仓位、催化剂的判断,在我们中期战略看好环保板块趋势性机会的情况下,建议各位领导关注环保股成为四季度反转板块的可能性。

重点标的推荐:

估值低、业绩持续增长20%...

炒3季报,盯紧这31股(海通证券)

2016年1月底2638点以来,股市、房市、汇率均上涨,三类资产价格齐涨的现象就是资产价格重估。个股表现分化,上涨的个股主要是各行业龙头公司,业绩企稳回升、估值修复,因此估值和盈利的匹配是核心。

结合三季报关注绩优价值成长股,综合考虑公司业绩的增长性,估值的合理性,并排除了基期因素与业绩突变的影响,我们对已经披露中报预告的公司进行了筛选,具体筛选指标包括:

1、2017年三季报预告净利同比增速较中报改善,中报和三季报预告净利润同比增速大于20%,wind一致预期17年净利润同比大于20%;

2、最近一年累计净利同比(16Q3-17Q2)超25%,ROE(TTM,16Q3-17Q2)超10%,确保盈利稳定性。

3、当前PE(TTM)小于35倍,PEG小于1.3。

共筛选得到31只个股:

这才是今年的涨价王!

3产品大涨600%、350%、220%(中银证券)

兄弟科技(002562)的3 大维生素产品(维生素B1、维生素B3 和维生素K3)均在涨价的维生素家族大军之中:

①维生素B1报价继续一直攀升,并在2017 年8月开始跳跃式上涨,目前报价已经突破600元/kg,是2013年年底报价的600%。

②维生素B3 也开始在2016 年年底开始上涨,从2016 年9 月最低的34 元/kg到2017 年9 月的77 元/kg,一年内翻了2.2 倍。

③受原材料的涨价带动,维生素K3也从2016年3月开始上涨,从最低的47元/kg低位开始,到现在的165元/kg,一年半的时间,翻了3.5倍。

假设公司2017 年维生素B3 仍按年产量5,000 吨计算,维生素B3每涨10元/ 公斤,公司收入增加0.5亿,假设生产成本不变,收入增加约等于毛利。

如果,明年公司新的维生素B3项目能满产,总产量能达13,000吨,维生素B3每涨价10元/公斤,收入增加约为1.3 亿,另考虑到新的13,000 吨维生素B3 项目每年摊销设备成本约0.18 亿,毛利增加约为1.12 亿。

维生素B3受百枯草事件影响,上游原料供应紧张将会继续对现在VB3的成本产生一定影响。同时,受中央环境保护督察影响,大部分VB3的落后产能已被淘汰,加上目前VB3价格才处于上一次高位的一半,上涨潜力巨大。

得益于维生素原料药市场的全面上涨行情,公司过去3年的净利润分别为0.18、0.4、0.82和1.68亿,连续3年的增长率都超100%,预计今年业绩涨幅超100%的机会很大。

另外,公司2大股东增持公司总股本的3.89%,彰显对未来业绩的强劲信心。

亲临现场!0距离调研阿里的“达摩院”

这张表中的7股建议你加入自选(中金公司)

本周科技圈热度最高的莫过于阿里的“达摩院”,中金公司亲临现场,参加了阿里云大会,无比确认了人工智能及云计算是推动中国科技未来发展的主要力量。

相关标的:人工智能看好海康威视与大华股份,云计算看好全球内存,GPU,光模块等云数据中心核心零部件。

大跌之后,该如何看待造纸板块?

继续坚定看好!(天风证券)

洛阳纸贵,造纸板块的牛市持续了许久,但本周遭遇集体大跌,龙头太阳纸业暴跌5.5%、晨鸣纸业跌幅近4%......

在当下时点,该如何看待造纸板块后续的投资机会?

我们继续坚定看好,我们不想在市场风格问题上做过多讨论,还是围绕着三个核心问题产业趋势、基本面和估值进行分析。

目前各个纸种的吨纸盈利已经开始全面上行,这表明整个造纸板块四季度的基本面已经开始继续提升,我们认为造纸的消费属性令行业在四季度的需求不会出现一般周期工业品可能遭遇的风险,这种基本面的上行能够得到趋势性的支撑;

从估值角度看,目前行业的估值水平处于9-12倍之间,整体估值水平较为便宜,并不具备大幅下挫的基础,尤其是行业基本面又重新回归向上的前提下。

从产业趋势的角度看,我们建议市场不必担心后续纸品的价格和盈利能力以及上市公司ROE处于顶部区域,而感到担忧,因为即便目前已经接近于顶部区域,后续造纸行业的景气度也不会出现过往的剧烈下跌,供给侧改革以及国家在污染行业新增产能方面审批趋严已经决定了供求关系的改善能够维持较长的时间。

下一阶段,我们认为国内的造纸行业会在国家政策的引导之下,进入欧美模式,即产业开始大规模并购整合,提升集中度,而在这个过程之中,我们认为各个纸种的龙头企业尤其是箱板瓦楞纸和双胶纸等集中度较低的细分纸种,产业整合空间巨大。

未来事件主题事件前瞻:

本文研报内容综合自海通证券、中金公司、天风证券、中银证券,仅供参考,不构成任何投资建议。