为啥这个重疾险,一年要交一万,为啥那个重疾险一年才交几百?都叫重疾险,差距咋这么大捏?保障期限,带不带返还,身故赔不赔、赔多少,这些都会影响你的保费。

猫妹今天就给大家讲讲,重疾险和重疾险的差别。

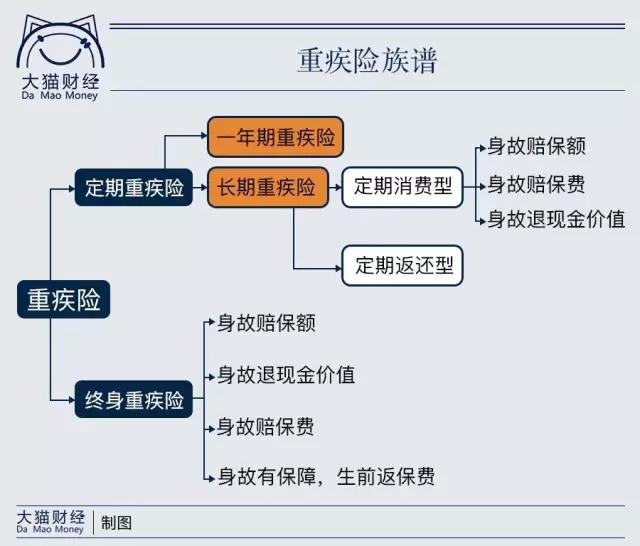

先来张图让大家看看:

01

定期重疾险

定期重疾险一般有一年期和长期两种期限。

1

一年期重疾险

这个比较好理解,一年为期,缴一年保费就保一年的风险。这一年,如果有病就保病,如果没病钱也不会退还给你。

一年期重疾险绝大部分采用自然费率,随着年龄增长保费价格也会提高。特例现在有一个,猫妹发现平安健康的“平安个人重大疾病保险”采取了部分“均衡费率”,费率分了几个年龄段,比如18岁和40岁保费相同。

▌优点:

这类重疾险的最大优势就是对年轻人来说,保费特别的低。花小钱办大事,别人买个重疾险好几千,你买这种可能只要几百块。

▌缺点:

一年期的产品,天然缺陷是续保问题,患了些不大不小的病不符合健康告知,就不能再续保了。

有停售的风险,一旦停售就无法续保。

自然费率的产品,每个年龄(段)的保费是浮动变化的,一般来说,年龄越大保费越贵。假设能年年续保,保费加起来可能比终身重疾险还贵不少。

▌适合谁?

●适合小年轻儿,花笔小钱让自己别“裸奔”,后面再买长期重疾险。

●适合和长期重疾险叠加,把保额做高。

●适合弥补保险等待期保障不足的问题,还适合“骑驴找马”……

2

长期重疾险

这类保险可以锁定一个期限,比方10年,20年或者30年;或者到一定的年龄,比如70岁、80岁,甚至有些是到100岁。在这个期间内,出事儿保险公司都会赔,过了这个期间,保险合同到期,责任终止。

这种产品每年交的保费是固定的,术语叫“均衡费率”。

▌优点:

这类产品在预算不足的前提下,可用它作为主要保障,比如保障至退休年龄,主要做好家庭责任最重大阶段(上有老,下有小)的保障。

▌缺点:

随着年龄的增长,重疾发病率也稳步提升,所以可能发生保障到期以后才得大病,但是保障没有了的情况。

▌适合谁?

●觉得全买终身重疾险压力太大的。

●也适合买了终身重疾险,但是某段时期觉得责任重,用这种1+1的方式来把保额提高的。

●30岁左右可以先买定期重疾,但最好尽快追加终身保障。

-------------------------------------------------

猫妹再带你来细分一下长期重疾险:

(1)定期消费型

保障期间内患病,保险公司会进行赔付;没有患病,合同结束,保费也不会退还。这类产品细分起来,还可以分为三种:

有身故赔保额,比如新华i健康(18岁后);

有身故赔所交保费的,比如阳光的健康随e保,和谐健康的健康之享(带轻症保障);

有不带寿险责任的,身故只退现金价值的,比如弘康的健康一生A款(这款保险有保至70岁、至85岁、终身3种期限,可附加B款增加轻症保障)。

赔保额和赔保费还有退现金价值的差别还会很大的,体现在保费上就是一个比一个便宜。其实差别就是寿险责任的大小,至于谁好谁坏,还要看你对寿险责任多看重。

(2)定期返还型

定期保险,如果保险期限内没病也没死,保费就白交了,很多人觉得“不划算”。为了迎合“划算”心理,或者让人觉得“划算”,定期返还型产品出现了,有病保障,没病没死合同到期返还保费或者返还多少钱。

真划算,没出事,保费拿回来,相当于没花钱买保险啊!别傻了,你以为保险公司会补贴你钱吗?这些钱都是你自己的,保险公司只是摇身一变,换个方式给你罢了。而且,雁过拔毛,保险公司从中也会赚你一笔的。这种产品,猫妹是拒绝的。

02

终身重疾险

简单来说就是活多久保多久,不管啥时候出事儿,这个保险是一直都在的。每年交的保费多少是固定的,缴费时间可以选,比如趸交(一次就把保费交完),5年交、10年交、20年交、30年交之类的。

终身重疾险保障时间最长,所以最贵。但有条件的,还是要买终身重疾险。

虽说都是保障一辈子,但是保费的差别还是有的。体现在死亡赔付上:

最常见的终身重疾险都是身故赔保额。比如同方全球多倍保(80种重疾+28种轻症)。

也有没有寿险责任,身故只退现金价值的,比如刚才说的弘康的健康一生A款,这种非常少见。

也有身故退保费的,身故返还保费的终身重疾险不多。

还有一些不但身故有保障,还会在固定的年龄给一定的返还。比如天安人寿的健康源2号,66、77、88、99岁会返一次保费,保费返还也不影响重疾保障和身故保障。

前面说过,寿险责任的大小还有是否额外返还,都会对保费产生比很大的影响。

03

记住,你买的是重疾险不是寿险

猫妹终于把重疾险的分类以及贵在哪里,给大家讲清楚了。

大家现在应该明白,价格从几百到几万,重疾险贵在哪里,主要是保障区间、寿险责任的大小(就是死了的时候赔多少)以及是否有额外的返还。

但,你买重疾险的初心是什么?是保障重大疾病!不是为了死了赔多少,也不是为了返多少!所以,在关心保障期限的同时,我们更应该关心的是这个重疾险保多少种重大疾病,是不是保轻症,保多少种轻症,等待期多长,几次轻症赔付的间隔是多少,得了轻症是不是保费能给我免了,能不能附加投保人豁免?

有轻症保障肯定意味着保障好,因为轻症的发病概率是要高于重疾的,治疗起来花费也不少。所以有轻症保障更好,意味着获得赔付的几率更大,保障也更全面。