文:七七

我们的父母也是投资理财的主力军,害怕物价上涨带来手上的存款贬值,总是变着法的通过投资能赚多点利息。

其中他们最爱做的就是银行理财,因为长辈总对银行有种莫名的信赖。不过现在在银行买到的理财产品并不是都是银行的。今天就看到一个新闻:

一老太在建设银行经理财经理的推荐下投了100万于某款理财产品,工作人员承诺银行兜底,刚性兑付。后来产品逾期之后,老人才发现这个理财产品并不是建行的理财产品,也不是建行代销的理财产品。

而这家财富公司是一家被吊销牌照的私募公司,所以发行的这款产品也不是私募基金,是不合法的。该公司面对投资者的讨要投资款的太对就是一拖再拖,现在已经走司法流程了,这群老人的钱也不知道什么时候能讨回来。

所以我们投资银行理财产品时,注意几个问题:

1.年化收益率高于6.5%的产品,都不可能保本保息

因为环境的原因,银行理财产品的收益率不断创高。某个媒体写到“最高达10.5%..”其实是高门槛的结构性理财产品。

银行理财产品分为结构性和非结构性理财产品

结构性理财产品:即浮动收益产品,投资标的由两部分组成,一部分投资于一些固定收益类的低风险产品,获取稳健回报;另一部分投资于期股票等高风险高收益的产品。如果银行投资这一部分的产品亏损了,那么你的到期收益就缩水了。

所以你看到的收益率都是预期收益率,不一定能达到这么高的收益。

非结构性理财产品:这个则一般可以实现固定的预期收益率的产品。就是我们常说的保本收益产品。

而最新的报告中,排名第一的保本收益类的银行理财产品的收益率也只有6.4%。

所以高于这个标准的,就不要听经理瞎忽悠,不可能保本保息和刚性兑付的。

2.购买之前,查真伪

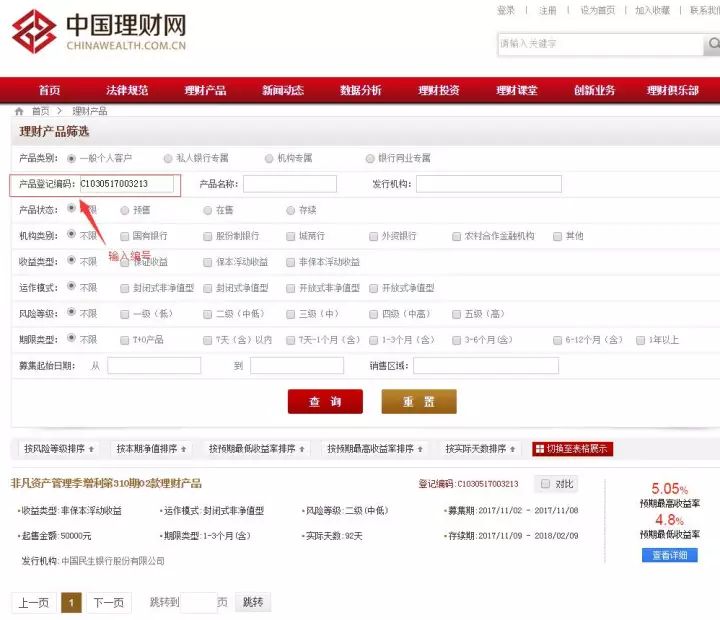

银行的理财产品或者在银行代销的理财产品都能在【中国理财网】(http://www.chinawealth.com.cn/zzlc/jsp/lccp.jsp)查询。

每个产品都有自己产品编号,拿着这个编号到网站一查就可以看到备案信息。如果搜索不到,或者信息不符,就请保持警惕了。

3.签合约的时候要看公章

就算你来不及上网查备案信息,签约时,合同上的公章你一定要看清楚。看清楚公章盖的是什么单位!确定你买的这款产品是什么机构的。

如果不是银行的公章,那么就是代销的理财产品。

4.双录

从上个月开始,银行销售理财产品都要进行“双录”,就是录音录像。但估计还有很多父母不知道这个事。

现在规定,银行销售理财产品需要带着投资人到专门的销售专区或者销售专柜进行讲解。在现场也有产品信息网站,可以查到理财经理的产品信息。

现在只要在银行购买的产品都必须进行这项操作,就算投资者不想双录也不行。(如果你实在不想录音录像,也可以通过网上银行的渠道去购买)

在销售时,理财经理如果没有和你进行双录,估计也不是正经的理财产品。

年底了,市场的资金流比较紧张,很多理财产品的收益都还不错。大家在投资的同时,也要多留个心眼,辨别真伪哟!