文:七七

图:lemon yellow

授权七七读财使用,未经授权禁止使用

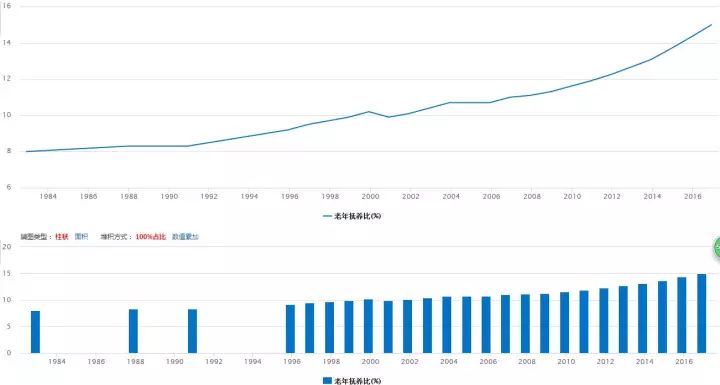

这几年来,老年抚养比增长速度很快,养老压力越来越大。现在靠政府养老,估计很难了。

抚养比,就是退休人员与在职职工的比。我们现在每年的抚养比都在上升,而且增速越来越大。

说明现在国家的养老压力越来越大了,我们的养老真的不能全靠政府了。

而如果只靠社保,到退休的时候,能领到的退休金也只能满足基本的生活支出。

这里随手科普一下养老金怎么算:

月基本养老金=基础养老金+个人账户养老金

其中基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)/2*缴费年限*1%

=全省上年度在岗职工月平均工资(1+本人平均缴费指数)/2 * 缴费年限*1 %

本人指数化缴费工资,就是看你们公司给你交社保的基数,很多公司都是按照最低缴费标准交的,普遍的缴费指数都为0.6。

按照这个标准算了一下,一个今年退休的广东职工,每个月能领到的养老金大概就只有2651元。如果有房有车,日子过得紧一点,也就能维持基本的生活开销。

想要维持原来的消费水平,你可能得多为你的退休生活多做一步的打算。除了社保,我们还可以用商业保险来填补我们退休生活的需求。

市面上常见的商业养老保险有三类,养老险、年金险、和分红险养老险。

这是一种比较传统的养老保险,前期每年缴纳一定的保费,缴纳一定的期限,到约定的领取年龄,就可以按月、按年甚至一次性领取养老金。

领取期限有终身领取,也有领取到一定的年龄的。

一般来说,如果在领取年龄之前或者还没领到指定的年龄就过世了,也会一次性把养老金给你的收益人。

优点是到领取年龄按固定的利率给付养老金,风险低;

缺点是不能低于通胀,如果未来通胀比较严重,可能出现贬值情况。

每年可以根据所交保费领取一定的金额。领取的金额与被保险人的年龄、每年缴费金额、缴费期限等有关。

领取的期限可以是终身,或者到一定的年龄截至。有些年金险还规定,到一定的期限,可以将客户所交保费全部返还客户。

比如我们常常看到的今年交××××元,隔年可领××××元。这类就是年金险。

每年返还,比较安全确定的保险。

分红型的养老险就是在原来的养老保险的基础上,再加一份分红,即保险公司每年拿出盈利的一部分来分。

优势就是除了原有的养老金,还可以分享保险公司的经营成果。

缺点就是分红的收益不确定。同种种类的养老险,分红型的要交保费高一些。

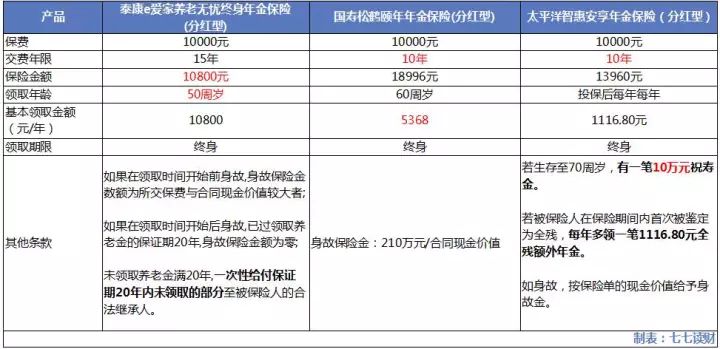

来比较一下几个知名的保险公司的养老保险

不过整体来说,养老险的实际收益率其实比较低,平均就是跑赢通胀一丢丢。主要起到一个强制储蓄的作用。

对于月光族和理财小白来说,不是把钱花掉,就是不知道该怎么投资,对于他们来说,养老险是一个不错的选择。

《30年后拿什么来养活自己》这本书讲的是,主人公突然穿越到了60岁后的老年生活,因为年轻时没有做好规划,导致老年生活过得十分拮据,甚至连好一点的养老院都住不起。

在他悔恨难过的时候,发现原来一切都是梦,自己还在30岁的年龄,就赶紧开始给自己做养老规划。

我们每个人没有办法拥有时光机,穿越到未来看看以后的生活会怎么样。但可以确定的是,如果没有早点做好规划,我们以后的生活可能也会像主人公一样,过得相当拮据,甚至老了还得出来找工作来维持生活。

理财规划是七七比较关注的话题,无论是教育金规划还是退休规划,都是越早开始越好。今天就说一种最简单的养老方式,以后再和大家说说其他的养老方式。