投资策略组上调中国2017年GDP增速预测区间

鉴于今年上半年经济活动好于预期,我们将2017 年中国GDP 增速预测区间上修至6.5-7.0%.

这将是自2010 年以来经济增速首次提升,尽管幅度不大。

有利的外部环境支撑净出口强劲反弹是我们上调预测的原因之一。

三季度GDP增长总体稳健

中国第三季度GDP同比增长6.8%,符合市场预期。国家统计局数据显示,三季度实体经济环比增速为1.7%(经季节调整),较二季度略低0.1个百分点。

用生产法核算,三季度服务业同比增长7.8%,制造业(及建筑业)和第一产业,分别增长6.3%和3.7%.

国家统计局对支出法GDP 组成初步细分情况显示,最终消费对整体增速的贡献率达到64.5%(贡献4.4个百分点),投资和净出口贡献其余部分。

国内外需求对贸易起支撑作用

中国9月出口和进口同比增速差距扩大。以美元计,出口同比增长8.1%(对比8月的5.5%),不及彭博共识预期10.0%.相比之下,进口同比增长18.7%,高于市场预期3个百分点。以数量计,9月出口和进口同比增速分别约为6%和12%,增速均快于上月。

全球需求对中国出口增长起到了一定支撑作用。中国对欧盟、美国和日本的出口同比增速在9月分别为10.4%、13.8%和0%(8月为5.1%、8.4%和1.1%)。

进口增长得到国内需求回升的支撑,并支持9月实体经济活动反弹。与此同时,国内需求回升为进口增长提供了支撑,9月非加工产品进口同比增长22.7%,较加工产品进口增速高逾13个百分点。中国大宗商品进口继此前数月的颓势之后有所回暖。

生产与消费温和增长

9月实体经济活动回暖,支撑3季度GDP增速保持稳健。例如,9月工业增加值同比增速回升至6.6%(前值为6.0%)。

继上半年同比增10.4%之后,社会消费品零售亦温和回暖,同比增10.3%(前值为10.1%)。其中家具销售(同比增13.9%)、美容产品(13.4%)和汽车销售(9.9%)增速领先。

但投资增长持续放缓

2017前九月固定资产投资总额同比增速进一步放缓,从上半年的8.7%放缓至7.5%.

基础设施投资持续放缓(同比增14.8%)以及制造业投资持续低迷(2.1%,为2016年8月以来最低),是固定资产投资放缓的主因。

在经历了约18个月的上行周期后,国有及国有控股企业固定资产投资增速降至先前水平。与此同时,民间固定资产投资增速复苏势头不足。

楼市在“指导”下降温

2016年底以来,各种紧缩措施相继出台,楼市有所降温。作为楼市领先指标的房屋销售面积增速在过去几个月持续放缓。

中国已有超过100个城市出台各种形式的房地产调控政策。一、二线城市房价涨势近期放缓,但以深圳和上海为代表的大城市仍属全球房价最难负担城市之列。

货币政策总体保持中性

尽管剔除股票后的社会融资总量略有增加,但广义信贷扩张速度已从2016年中的峰值20%降至近期的13%左右。

投资策略组货币条件指数(MCI)显示,经过近两年的降息周期后,中国的总体货币政策立场自2017年初以来已有所收紧。推动该指数近期上涨的主因有7天回购利率上涨、M2货币供应及广义信贷增速放缓。不过,MCI指数当前仍为负值,表明虽然近期有所收紧,但货币政策立场总体仍然保持宽松。

积极的财政政策将继续致力于稳增长

2017年前三季度政府赤字占GDP比重达到2.3%,为过去十年之最。

1-8月政府总体财政收入和支出分别同比增长17%和28%. 政府在基础设施和城市开发、社会保障及就业方面的支出增长最为强劲。

外管局数据显示外汇净流向反转

根据高盛全球投资研究部的观测口径,8月为近三年来首现外汇净流入。

债券监管数据显示,外国投资者对国内固定收益产品的投资显著增加,8月增加120亿美元(约合830亿元人民币),主要流向同业存单。

人民币前景:双向波动

由于美元疲弱、经济增长强于预期、资本管制干预措施加强,人民币近期压力有所缓解,2017年外储趋于稳定。

展望未来,若美元走强以及美国对华贸易保护措施加强,可能会再次出现外汇储备水平降低及人民币温和走弱的情况。

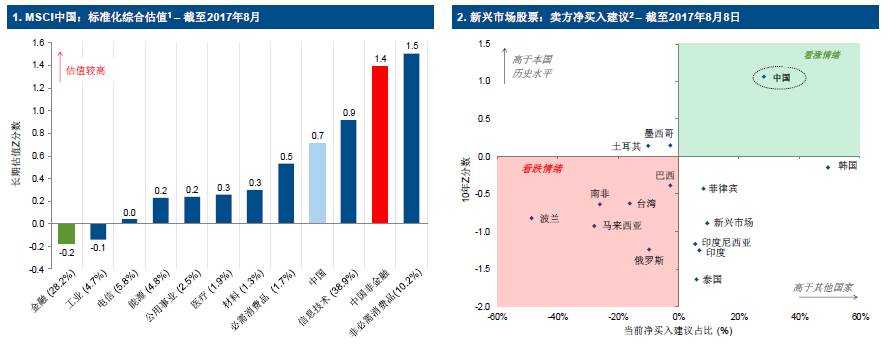

高估值和看涨背景下投资者须谨慎

经过本轮上涨,中国股市估值显著提高。金融股仍低于历史估值——我们认为鉴于中国银行的资产负债表日益缺乏透明度以及盈利能力下降,这是不可避免的——但其余大多数行业高于中位数估值。

如同对其他新兴市场,卖方分析师对中国股市也持有迄今最乐观的看法。

综合这些考虑,我们仍建议目前对中国股票保持中性策略。

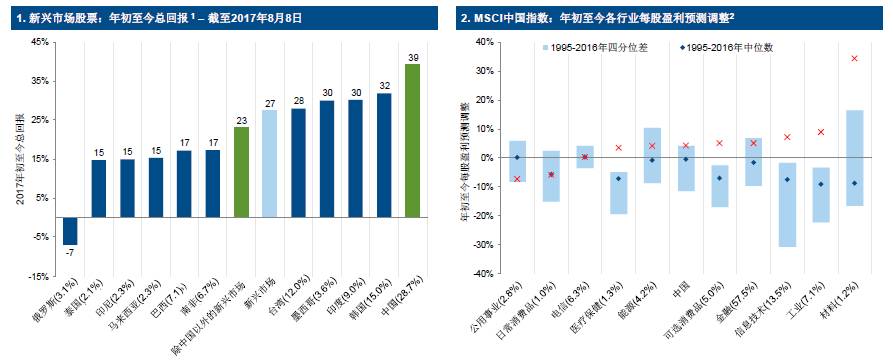

2017年中国股票表现亮眼

由于“传统经济”部门(如工业、矿业)和“新经济”部门(如电商、智能手机)活动均优于预期,中国股票的表现自2017年以来优于其他新兴市场。事实上:

– 受周期性行业的推动,年初以来中国公司的盈利预测有所改善;

– 截至2017年8月8日,MSCI中国指数的回报达到39%.

本文作者王胜祖系高盛私人财富投资策略组亚洲区联席主管 。

金融首席观察旨在奉献有价值的

◆国际金融市场观察

◆财经信息前沿解读

◆金融市场深度剖析

◆金融政策走势预判

◆资产配置与投融资的审慎建议

欢迎各界朋友转发

联系/加入我们:jrsxgc@gwave-tech.com

联系人:Miss FW