作者 | 暴哥

来源 | 暴财经(ID:icaijing123) 原创作品,转载请联系baoge-cj或评论留言

不出所料,美联储宣布加息,提高基准利率25个基点。

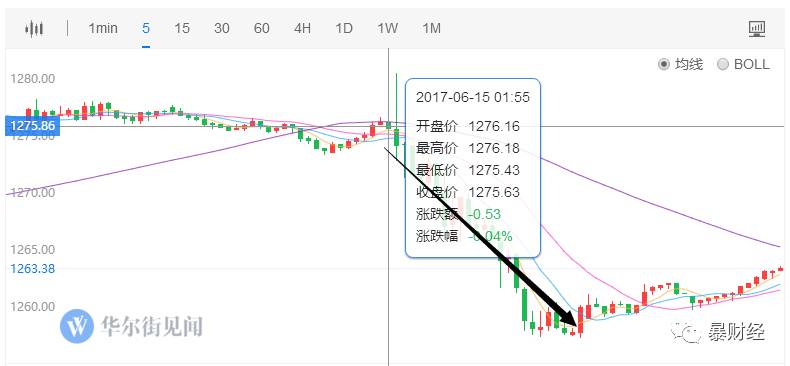

此前暴哥曾撰文预测,本次加息的市场反应应该会和3月份截然不同,果不其然,在宣布加息之后,美元相对平稳,黄金大幅度跳水!(3月份走势截然相反!可以看暴哥3月15日文章对于黄金走势等预测。原创丨刚刚,美联储抖出惊天“大包袱”!楼市股市泪奔了!黄金笑瘫了!)

黄金价格走势

市场为何做出这个反应?允许暴哥在这里先卖个关子,在分析后市市场走势之前,我们先把今天文章的两大主题,美联储议息会议的亮点以及中国会不会跟随加息,具体分析一下。

议息会议两大“亮点”

议息会议两大“亮点”先说,美联储议息会议的“亮点”。

由于6月份加息的概率接近100%,所以,加息与否并不是本次会议的亮点。市场最为关注的是,美联储以及耶伦对于后续的加息路径和缩表计划作出什么新的回应。

从本次美联储作出的回应来看,无论是加息还是缩表都出现了不同程度的新变局。

加息方面,暴哥观察到的变化如下:

由于加息的最重要依据之一,核心通胀率,出现快速下跌的情况,所以无论是美联储的声明还是耶伦的公开回应,都把核心通胀率摆在十分重要的位置。美联储方面承认,2%的通胀预期在短期内之内很难实现了,尤其是今年基本不可能了。

美国核心通胀率近期一致不达标

或许是通胀问题引人担忧,在美联储的利率预估中值方面,竟然把2019年的利率目标,从3%调降为2.9%。

PS:这可能意味着未来美联储会少加息一次。

从议息会议的投票结果来看,尽管最后表决是加息,但是明尼阿波利斯联储主席投出了反对票,这表明美联储内部仍然在加息路径上存在分歧!

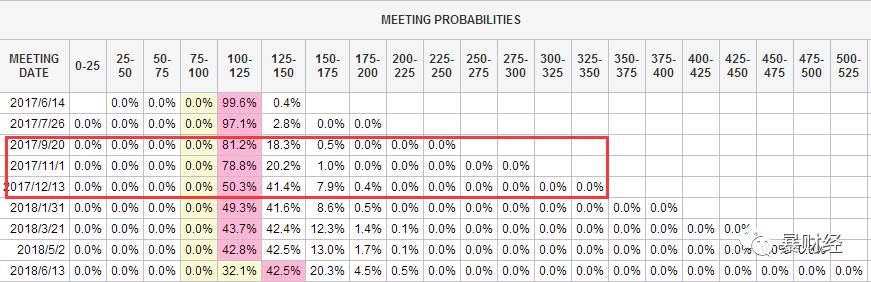

更为让暴哥惊讶的是,在美联储公布决议之后,市场对今年加息的表现出非常悲观的态度,9月份的加息概率不足2成,11月刚好2成,12月不足5成。

CME美联储加息预测

按照传统,作为预测美联储加息的权威指标,芝加哥商品交易所的美联储加息预期如果没有超过6成以上,基本上美联储是很难加息的。因为美联储加息的时候除了要参照经济数据(GDP、就业、通胀组成的泰勒法则),还要关心市场的反映(主要是华尔街的反映)。

因此,尽管美联储说,今年可能还会有加息,但是,如果从目前的市场反映来看,或许很难成行了。

缩表方面的变化:

关于缩表,美联储这次给出了更为详尽的计划:

美联储预计今年起开始缩表,起初每月缩减额度上限为60亿美元国债、40亿美元MBS;缩表规模每季度增加一次,直到达到每月缩减额度上限300亿美元国债、200亿美元MBS为止。

就规模来说,这个缩表计划,和此前市场预计的相比是一份缩水版的方案,此前不少国外大行:

美联储会对每月可续期的到期美国国债和抵押债券担保资产设定额度上限,分别为100亿和50亿美元,超额部分则被减持,通过此方式来平缓地达到目的。

目前美联储的资产规模为4.5万亿,那么每个月一共100亿的缩表方案,显然从前期来说影响相对很小。

耶伦也说,美联储尽量静悄悄的缩表,就是说美联储不希望缩表产生过多的影响。还有意思的一点是,在耶伦的讲话中,耶伦说,希望私人机构在美联储缩表的时候补充进来,这是何意呢?

或许是因为白宫债务上限又要到期,美国政府如果要发行债券,那么美联储不接,就需要更多的私人机构弥补。这么看的话,实际上,前期美联储小小的缩表,根本抵不上美国市场整体发债的增量规模。因此,或许我们也不应该太过紧张美联储的缩表计划,起码前期如此。

从就时间来说,美联储依然没有明确的方案。如果是今年底,那么因为最有可能加息的是12月,这么一来等于是加息和缩表一起执行。参照美联储此前的说法,缩表就不加息,这么一来等于前后矛盾。除非,12月不加息,改成小缩表。

美联储留后路:

暴哥看到,国内媒体的报道一般有加息和缩表的倾向,也就是常常选择性的忽视一些美联储的态度。从媒体心理学的层面来说,制造矛盾,引起警觉,有利于传播,不过这就有一点以偏概全了。暴哥思考和看待问题向来主张全面客观,因此在暴哥这里能够看到一般媒体看不到的东西。

回到这次议息会议,本次在耶伦讲话的最后,耶伦说了这么一段话,值得我们思考,耶伦说:

目前调整联邦基准利率仍然是我们货币政策的主要手段。换言之,在正常的状况下,(美联储)并不打算把调整资产负债表作为有效的货币政策工具。

未来,如果经济恶化,联邦基准利率将大幅下降,美联储也将继续再投资。如果,经济状况需要更为宽松的货币政策,那么美联储将动用降低联邦基准利率,改变资产负债表规模在内的一切货币工具。

关于美联储议息会议的分析就到这里,暴哥对美联储接下来动作的判断是,加息只可能在12月份,且如果经济数据持续不好,尤其通胀继续回落,那12月份也很难加息;在长远来说,考虑到2018年美联储大换血,且美国经济不确定性仍在,美联储加息的周期可能会延长!

缩表方面,考虑到这次美联储公布的方案,和预期有偏差,很Tiny(小巧),这样看,影响相对较小,那么12月如果不加息,缩表或许会执行。

中国跟随加息?接下来,重点来了,大家可能更为关注的是,我们会不会和之前两次加息一样跟随美联储的步伐。

暴哥先给出结论,短期来说不会!

道理如下:

此前两次(去年底和今年3月份)我们选择跟随加息是因为,要保持双方的利差,防止资本过度外流。而如今,在3月份以来监管迅速趋严趋紧背景下,我国国内的市场利率在迅速上行,且上行的幅度远远超出了央行通过调整逆回购、MLF等引导的程度。

也就是说,我国监管趋严的效果比美联储加息的厉害的多!

从中美两国10年期国债收益率3月份以后的走势我们可以很明确的意识到这一点:

美国国债进入3月份,经过两次加息之后开始走低,而我国十年期国债则再次升高!双方的利差再度拉大!

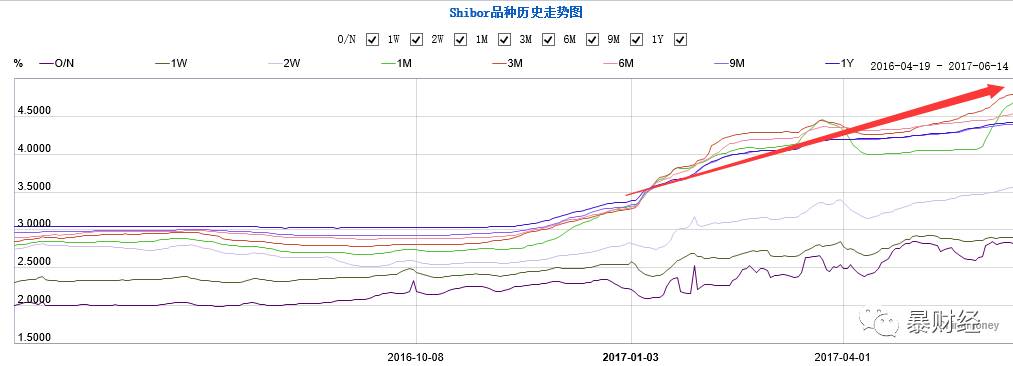

美国联邦基准利率实际上是银行间同业拆息利率,如果我们把我国上海银行间同业拆借利率作为对应项看的话,那么可以看到,不同期限的Shibor从年初到目前上升的幅度几乎等同于美联储加息4次左右。

从利率的角度出发,我国目前的状态已经可以应对美联储再加息至少两次。所以,没有短期之内没有必要跟随美联储加息!

当然,在人民币逆周期因子等一系列助推人民币企稳因素的作用下,资本外流暂时无忧,也更加领我们的货币政策有余地,不跟随美联储的步伐。

市场前瞻最后谈谈大家关心的市场问题。

先说国内的股市和楼市。

对股市来说,由于6月之后,美联储加息的前景黯淡,所以外部环境是利好;而国内暴哥刚才说了,国内短期之内没有必要跟随加息无疑也给股市创造的一个相对好的走稳条件。

值得一提的是,昨天有一个重要的数据,5月份M2出炉,增速创有记录以来最低值,仅仅增长9.6%。(增速这么低还是因为去杠杆,5月份商业银行股权及其他投资科目同比少增1.42万亿元,下拉M2增速约1个百分点)

作为广义货币,M2增速创新低,看似好像对股市来说不是什么利好,但其实不然。因为,要知道这是5月份的数据,所谓物极必反,作为流动性最为紧俏的月份之一,度过之后,流动性将迎来一定的松弛。

目前市场对于流动性的预期其实是比较低的(大家已经逐步适应了M2今后逐步走低的趋势),在一种较低的心理预期下,如果央行给出超出预期的流动性,比如之前通过MLF一次性释放4980亿(本周五或许还有一定的释放),那么市场的反映将会比较强烈。

这也是为何5月份股市筑底之后,6月份股市开始回稳,连续走阳的原因。

接下来,考虑到A股很可能被纳入MSCI(暴哥后续会有文章详细阐述),这个利好很可能成为一个催化剂,让A股进入今年收获期!

关于楼市,昨天和M2同期公布的数据还有人民币贷款,从中长期贷款来看,占比仍然占到了总贷款金额4成左右。结合,全国楼市的发展情况来看,三四线城市去库存基本上要进入尾声了。

这个判断意味着,接下来在整体货币增速放缓的情况下,利率上行配合商业银行收紧房贷,各地的限制性政策,楼市只可能更难。

其实,真正能够影响楼价的是人们的预期,当大家越来越感受到政府的决心,感受到政策落实的强制性和持续性时,也就是预期被日益扭转的时刻!所以,还是那句老话,一二线城市想买房,未来机会更好。

关于黄金,暴哥延续此前的判断,即本次黄金走势和以往加息不同,短期下跌的概率更大!

以往两次加息的逻辑是,短期之内,美元加息,利空出尽,黄金走高,而这次,由于美元已经处于底部,一直没有下探,这说明其支撑强烈。且黄金在美元弱势的时候,没有同步走高。那么这就意味着,市场情绪的发酵和释放可能延续到加息之后。

外汇方面,短期来说,人民币保持平稳的概率更大,尽管美元弱势,美联储本次也没有过于超出预期的表示,但是由于我国人民币在逆周期因子作用时,在岸市场走势上显示出被离岸市场拉动这似乎说明,货币当局不希望人民币大跌,也不希望人民币大涨,保持稳定最重要。中长期来说,人民币对美元贬值仍然是趋势性的,难以根本上扭转。

其他汇率方面,英镑值得关注。尽管英国内政出现一定的问题,但是英国经济没有受到过多影响,表现不俗,从经济层面来说,英镑兑美元暂时内被低估了。另外,英国通胀最近迅速抬升,5月达到2.9%,远远超出2%的阈值。

那么在政府组阁成功之后,英国央行采取的货币政策可能会让英镑短期内走高。

以上是暴哥愚见,仅供大家参考!

▪