6月12日,据财新网报道,原定于今年3月完成的互联网金融风险专项整治工作,将延期一年左右,2018年6月作为最后的期限接受监管验收,若还没整改完就将被取缔。但银监会主导的P2P“8·24”合规大限如何与专项整治的时间衔接,尚不明确。

P2P一直以收益高(银行普遍低于5%,P2P普遍7%-10%),投资门槛低(银行理财通常5万起投,P2P平台100元即可),移动端可投的便捷操作等优势,吸引了大量投资人,成为了继余额宝后的理财主流选择。

但由于前两年P2P行业缺乏监管,一度让“跑路”成为了P2P的第一联想词。好在去年8月24日出台的《网络借贷信息中介机构业务管理暂行办法》,规定了P2P行业的合规标准,大家也都等着一年整改期后,踏踏实实在活下来的平台上投资。不过今天财新的新闻一出,看来大家还要再等一段时间了。

没关系,钱小姐分享自己的4条实操选平台法则,轻松易学,帮助我们在喧嚣纷繁中,安全安心选平台。

这4招也不是我现编的,而是根据上文提到的《网络借贷信息中介机构业务管理暂行办法》(下面简称《暂行办法》)总结归纳来的。

第一招:看平台性质及投资模式

《暂行办法》里规定了,P2P就是个网络借贷的信息中介。

信息中介的意思就是,你就是个平台,发布借贷投资信息可以,参与借贷投资滴不可以。一个真正的P2P平台只是提供借贷信息、撮合交易的信息中介,投资人的钱会直接投入借贷项目,与借款方做一对一的资金对接。也就是说,平台本身并不介入任何交易,不会触碰资金。

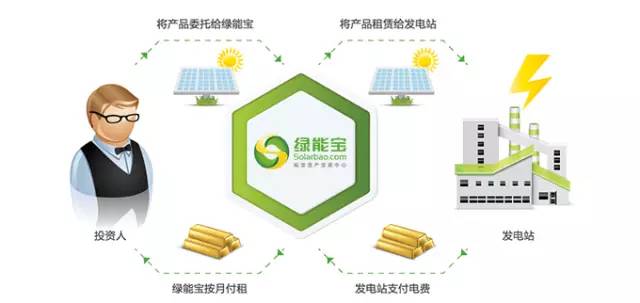

新闻刚爆兑付危机满月的绿能宝,他们官方显示的模式为“融资租赁”,巧妙地绕过了“网络借贷”这个词,但是其实还是把“太阳能板”作为投资标的,把太阳能板产生的电力作为“收益”反馈投资人,而绿能宝在中间发挥的不仅仅是信息撮合了,而是借贷方自身,毕竟一块太阳能板也没办法自己发布信息,自己寻找发电厂出售电力,对吧。

摘自绿能宝官网

第二招:看借贷金额

《暂行办法》规定了,一个平台,个人借款上线20万,法人上线100万。

现在基本上每个投资标的,都可以在投资前查出标的的借款人信息。基本个人都是20万封顶,机构100万封顶。当然,现在很多平台都学精了,会“拆标”了。比如把一个较大的借贷额度,包装成几个小额度,符合规定,按照不同周期,不同项目分别发布。

整改一直提到的“转型”就是主要指法人借出额过大这部分的问题,很多机构都是以地产作为抵押,借入大额资金,而这恰恰和《暂行办法》倡导的“小额分散”理念背道而驰了。

如果投在页面上看到了这样的名词,那这个投资,钱小姐也还是建议再三考虑吧。

第三招:看平台背景

这里主要讲上市系。也不是说上市系的都不好,只是最近上市系P2P出问题的太多了,钱小姐说看“上市系”背景,其实是要重点考察上市公司的财务状况。

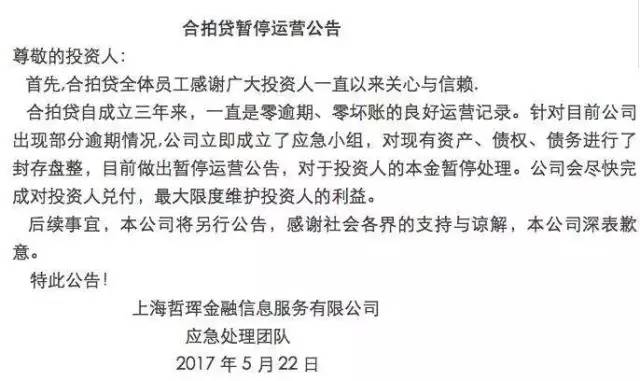

比如最近出问题的“合拍贷”,其实上市公司和P2P合谋,一个保不退市,一个拿回扣的交易。合拍贷发假融资标套取了投资人6220万元资金,借给濒临破产的上市公司运盛医疗,运盛医疗再以2900万元接盘合拍贷老板娘持有的10%平台股份。

运盛医疗(600767.SH)在4月30日发布的2016年度财务报表,已经暗示了合拍贷的净资产为-4003万元以上了,资不抵债了,如果投资人能稍微留意一下,发现风险,提早提现离场,也不会落到老板跑路,1.5亿元待偿投资款难以兑付的下场。

第四招:查信息披露

真正的P2P平台提供为投融双方实现直接借贷提供信息搜集、信息公布、资信评估、信息交互、借贷撮合等服务,前提是真的是借贷行为。

钱小姐有次投资一个新平台的时候,发现该平台确实是做到了信息披露,只是借贷人一水的学生,这个虽然“合规”,但投资风险还是稍微高了一些。所以,还是在期满之后就提现走人了。

这件事也给我一个教训,合规并不等于“低风险”,除了看借贷方的真实信息,还要考察整个平台的逾期率等信息,来判断我们的投资资金是否安全。

本月初,中国互联网金融协会在天津举行了互联网金融登记披露服务平台上线仪式。包含有利网、陆金服在内的10家平台作为第一批试点接入了系统。

除了以上4招,还有包括银行存管、风控能力等因素,成为选择P2P平台的标准。事实上,P2P行业发展至今,虽未完全成熟,但也已经扭转了“劣币驱逐良币”的态势。所以钱小姐相信,随着监管的加强,经过一个去伪存真、优胜劣汰的过程,P2P行业将会越来越规范,为投资人和借款人提供优质的网络借贷信息服务。

转载请标注来源于有故事的钱小姐与财先生(xiaoyesc),侵权必究。