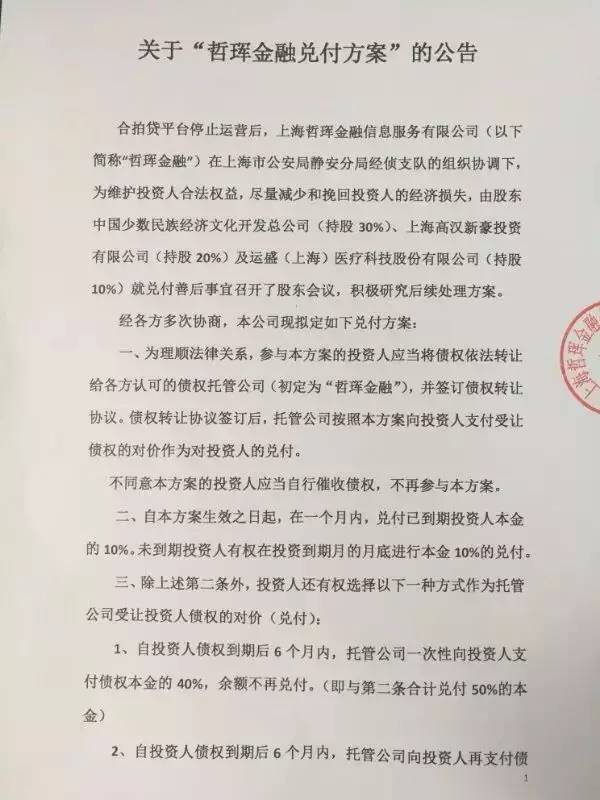

6月30日,合拍贷终于发布兑付方案公告。从公告内容来看,投资人到期的本金,只能先兑付10%,剩下的部分,全拿到是别指望了,6个月后,要么拿40%从此两清;要么拿10%再等3年,运气好能拿回全部,运气不好只能拿等价物抵债。投资时宣传的180天13%的收益?不好意思,只能按银行存款利息给您了。

公告称,合拍贷停止运营后,运营主体上海哲珲金融信息服务有限公司(简称:哲辉金融)在上海公安经侦的协调下,由股东中国少数民族经济文化开发总公司(持股30%)、上海高汉新豪投资有限公司(持股30%)、及运盛(上海)医疗科技股份有限公司(持股10%)【注:合拍贷剩余40%股权由郭虹(持股38%)级上海英和华澳艺术品有限公司(持股2%)持有】就兑付事宜召开股东会议,现拟定兑付方案如下:

1)自本方案兑生效之日起,一个月内兑付已到期投资本金的10%,未到期债权在到期当月的月底进行本金10%的兑付。

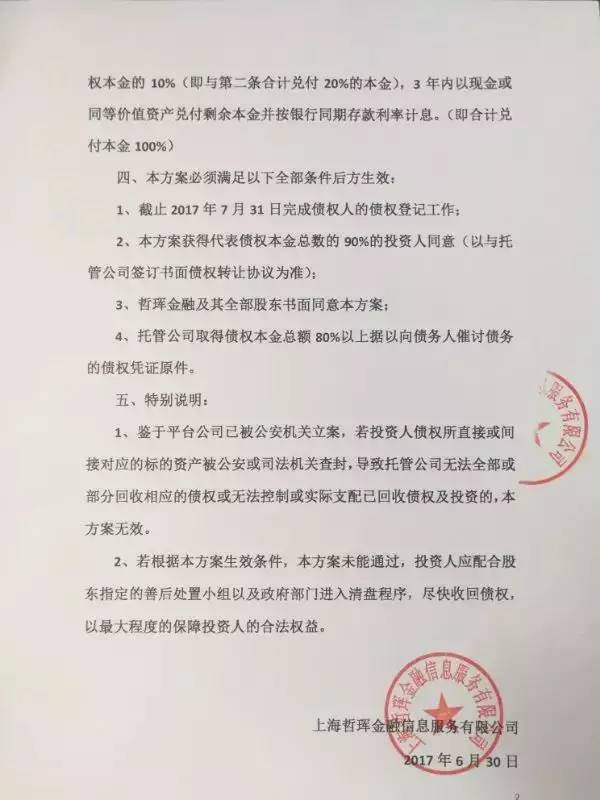

2)自投资人债权到期后6个月内,哲辉金融一次性向投资人支付债权本金的40%,余额不再兑付,合计(含之前对付10%)兑付50%本金。或自投资人债权到期后6个月内,哲辉金融向投资人再支付债权本金的10%,合计兑付20%本金,3年以内以现金或同等价值资产兑付剩余本金,而当初标的13%的收益,也只能按照银行利率计算。

公告强调,参与本方案的投资人首先应将债权转让给哲辉金融(债权托管公司),并签订债权转让协议,托管公司根据本方案对价向投资人兑付。

公告还特别来了一句:

如果不同意本方案,投资人应当自行催收债权,不再参与本方案。

钱小姐我看到这,内心800个呵呵。

合拍贷兑付方案公告原文:

合拍贷到底是怎么亏这么多的?

不知道前因的朋友可以接着看,了解事情的朋友可以跳过这部分。

发假标、自融、解套

这家P2P给自己加了不少戏

5月底爆出,合拍贷发假融资标套取了投资人6220万元资金,借给濒临破产的上市公司运盛医疗,运盛医疗再以2900万元接盘合拍贷老板娘持有的10%平台股份为其解套,当合拍贷老板被警方发现还与快鹿有关后,合拍贷老板娘顿感不妙,至少卷走平台投资款1000万元逃往香港。

合拍贷本身默默无名,而在2016年3月28日却是名声鹊起,原来上市公司运盛医疗收购了合拍贷运营公司哲珲金融股东郭虹女士 10%的股份,而郭虹不是别人,正是哲珲金融实际控制人张金如的夫人。

合拍贷摇身一变,成了上市系P2P,投资人自然是喜闻乐见,平台也笑纳八方资金涌入平台。

在跑路前一个月,运盛医疗和哲珲金融开展了一项秘密合作,勾兑了一场惊天阴谋。

2016年初,运盛医疗的账面资金几乎是灯干油净,正规的金融机构也已对其避而远之,因此运盛医疗的实际控制人钱仁高无奈将目光转向了P2P。

与此同时,合拍贷的张金如郭虹夫妻正好在苦恼中。合拍贷运营公司哲珲金融运维苦难,连年亏损,每天眼看大量资金从平台流动,挪用平台资金又涉嫌违法犯罪,一旦平台倒闭,自己连出资都收不回来,因此需要一个“白衣骑士”伸出援手。

不过,当钱仁高与之勾兑后,夫妇二人茅塞顿开,三人一拍即合。

运盛医疗需要钱,合拍贷网上募集来搞定。

合拍贷需要钱,运盛医疗反过来帮解套。

2月7日,运盛医疗从合拍贷借款6220万元,由钱仁高做担保人,借款的年利息不到4%。

这一项借款,运盛医疗既没有公告,也没有在2016半年报中提及,属于抽屉借款,显然属于违法违规操作。

借款一个月后,3月28日,运盛医疗以2900万元从郭虹手中收购合拍贷10%股份,相当于运盛医疗凭空多出了2900万元资产,为后续虚增资产和收入奠定了良好的条件。

于是在3月28日,运盛医疗以2900万元收购合拍贷10%股权,都是按照剧本一步步设定好的。

而与此同时,合拍贷就以拆标的方式,发了数个高息标的,有一些时至今日还挂在网上,其中180天收益13%回报的标非常惹眼。

只是运盛医疗的钱仁高没有想到,自己没撑到重组,9月份就丢了运盛医疗的实际控制权。这一事件的详细脉络,其实就暗藏在新的大股东蓝润资产控制下的运盛医疗发布的2016年财务报告中,2017年4月30日正式浮出水面。

运盛医疗财报发布后,意味着合拍贷借款给运盛医疗6620万元已经暴露,离5月4日的兑付期只有4天了,运盛医疗积重难返,而钱仁高也已负债累累,合拍贷的运营压力越来越大。

更不妙的是合拍贷老板张金如竟然还卷入了快鹿风波,这下让郭虹慌了神了,于是在5月19日,郭虹微信借口过账手续,欺骗财务人员将募集的资金669万划账到其个人账户,转款后郭虹开始逃避将资金转回,并拒绝兑付,接着更是直奔香港跑路。

合拍贷的员工们找不到老板娘,也要自求多福了,六神无主,直接就报了警。

后来的事,大家搜新闻就能看到了。

天下没有免费的午餐,高收益或许是借贷方为迅速吸纳自己打出的幌子。

在近年来跑路的众多P2P平台中,高息平台占据了不小的份额。很多平台都是用高息当成诱饵,来非法骗取投资用户的理财本金,行业流传这样一句话“你贪图别人的高利息,别人贪图你的本金”,对于任何投资理财行为来说,高收益必然意味着高风险,P2P理财也不例外。

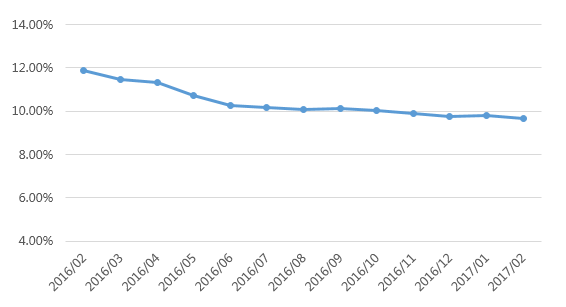

当前整个P2P行业降息成风,2016年2月至2017年2月,网贷行业的综合利率整体为下降趋势,相差大约2个百分点。进入2017年之后,多家平台陆续发布降息公告,掀起一阵“降息潮”。近年网贷行业发展逐渐加快,平台间的竞争会拉低利息,且相关监管政策的陆续出台,合规成本增加,也会影响到利息的变化。

网贷行业平均每月收益率

P2P网络借贷的交易环节至少有借款人,P2P平台,投资人三个。

风险的存在自然也不会仅限于作为中介的P2P平台,网络借贷的风险分布在所有的交易环节中。

目前网贷行业依旧鱼龙混杂,不少P2P平台通过发布虚假的借款项目为自身融资,投资者的资金进入平台的资金池私人账户,像合拍贷这样帮上市公司做假账的,也有将募资用于投资房地产、股票、期货或以高额利息放贷以赚取利差。

互联网金融的本质仍是金融,需要遵循金融的内在规律,投资人切不可因为所谓的高收益,就忽视资产的安全性。

监管政治延期一年落地,钱小姐还是建议投资人提高风险意识,不要对高收益存侥幸心理,投资时一定要睁大眼,谨慎评估,尽量选择有银行托管、以小额分散模式,债券多为消费金融和汽车金融领域的P2P平台。

转载请标注来源于有故事的“钱小姐与财先生”(xiaoyesc),侵权必究。