今年一季度中国 GDP 同比增长 6.9%,超过市场普遍预计的 6.8%。3 月规模以上工业 增加值、固定资产投资和社会商品零售额同比增长均出现加速,证实了 2017 开年经济增长强劲。一季度增长受益于稳固的服务业增长(同比达 7.7%),由去库存到补库存 这一有利的库存周期、出口反弹和财政支出急剧增加。渣打银行认为一季度经济表现为政府实现 2017 全年 6.5%左右的增长目标创造了充分的余地。

随着经济硬着陆风险逐步消退,货币政策或维持收紧立场,主要目的在于抑制金融风 险和减轻资本流出压力。中国人民银行(以下简称“央行”)自春节过后持续回收流动性 并上调事实上的政策利率(如逆回购利率),一季度已两次上调。相应地,信贷增长已经放缓,市场利率上升。同时,金融监管已收紧。渣打认为, 只要经济增长保持在 6.5%以上,政府将集中精力去杠杆。渣打预计今年年底前央行将再次上调事实上的政策利率 0.2 个百分点以缓和资本流出。

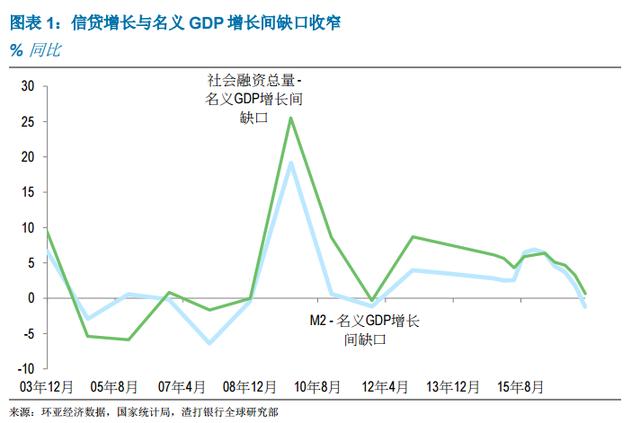

2017 年中国债务与 GDP 比例的上升幅度或将减小。据渣打估算,2016 年中国总负债率上升超过 10 个百分点,2016 年底已突破 GDP 的 260%。从近期来看,信贷增长正朝年度增长目标 12%的方向减速。另一方面,2017 年名义 GDP 增长有望突破 10% (一季度同比增长 11.8%)。信贷增长与名义 GDP 增长间的缺口正在收窄,为最终去杠杆做好铺垫。

货币政策或将持续收紧

自 2016 年至今货币政策已转向收紧。自去年 5 月以来 M2 增长一直位于 12%以内, 低于历史平均水平。3 月 M2 同比增长进一步降至 10.6%。3 月社会融资总额(亦即广 义信贷)存量的同比增长由去年 11 月的 13.3%减速至 12.5%,正按计划接近年度目标 12%。同时央行已于一季度上调事实上的政策利率(如逆回购利率、常备借贷便利和 中期借贷便利)达 20 个基点。

我们预计只要 GDP 增长目标可以实现,货币政策还将维持收紧立场。

央行或维持 M2 增长在目标水位 12%以下并继续引导社会融资总额增长朝向目标 水位 12%。

事实上的政策利率或被再次上调 20 个基点,对应美联储加息(我们预计 6 月、12 月各加息一次)。

由于 CPI 通胀受抑制且 PPI 通胀下降,基准存贷款利率调整的可能性不大。此外,这类行政性政策工具或将逐步退出。

央行或暂缓下调存款准备金率直至人民币贬值预期消退。尽管我们认为在补充流 动性方面,降准是比央行贷款操作更加理想的途径,但由于降准会释放过于强烈 的信号,我们并不认为近期会出台降准举措