【投资要点】

今日精选两篇研报,分别是恒泰证券推荐的弘信电子(300657)与光大证券推荐的老凤祥(600612) 。

对于 弘信电子,报告看好公司的前景。集公司是 FPC 业界最具成长性的企业之一,经过10 多年的成长和运营,已成为国内技术领先、实力雄厚、产量产值居前、综合实力位居一流水平的知名 FPC 制造企业。

对于老凤祥,报告看好公司的前景 。调升对公司 2017-2019 年全面摊薄 EPS 的预测,为2.49/ 2.93/3.34 元(之前为 2.27/ 2.57/ 2.83 元)。公司的净利润增速优于其估值中枢,PEG 小于 1,凸显价值,维持公司未来 6 个月目标价 50 元,维持买入评级。

【研报正文】

【一】弘信电子:(300657,恒泰证券推荐)

公司各类产品的电气性能、精密度等技术指标均达到国际电子工业链接协会(IPC)的标准,多项产品被评为“国家重点新产品”、“国家重点科技转化项目”,并荣获“全国科技进步二等奖”、“福建省科技进步二等奖”等荣誉。2016 年,公司成为全国智能制造试点示范项目之一,是厦门市唯一入选的企业,也是印制电路板行业唯一入选的企业。

行业前景发展空间大 。2005 年以来,智能电子产品开始逐步普及,FPC 作为最适用于智能电子产品的印制电路板,成为智能电子产业发展中的最大受益者之一,其应用领域不断扩大,成为成长速度最快的 PCB 类型,占 PCB 市场比重不断上升。世界电子电路理事会(WECC)发布数据显示,2012 年世界 PCB 总产值受全球经济复苏放缓的影响,较 2011 年仅增长了 2.56%,但是其中FPC 同比增长高达 23.62%,占总产值的 17.72%(所占比例较 2011 年增加了 3.02%),在主要 PCB类型中仅次于刚挠结合板,位于第二位。

产能释放,公司优势明显。中国大陆地区 FPC 产值不断上升,占比已接近全球 FPC 产值的 50%,但大部分产值为合资企业、外资企业所占据。合资企业、外资企业依托母公司强大的研发实力和完整的上下游产业链,技术及产能规模均具有明显的优势。截止 2017 年 5 月 9 日,中证指数发布的最近一个月平均静态市盈率为 53.82 倍。预计公司 2017、 2018 年每股收益分别为 0.55元、 0.68 元。

点评:报告看好公司的前景。 2017 年 1-6 月归属于上市公司股东的净利润 3,000 万元至

3,400 万元,较去年同期增长 350.69%至 410.78%.

研报资料来源

【二】老凤祥:(600612,光大证券推荐)

在通货膨胀、房地产调控、人民币贬值的情况下,居民购物金条保值的投资性需求很可能增长,公司黄金首饰类产品比重大,最为受益。我们预期 2017 年订货会数据有望达到往年平均水准。公司的门店数量和销售额在 A 股黄金珠宝股中排名第 1。另一方面,公司第一大股东为上海市国资委,持股 42.09%。2017 年 1 月 18 日,上海市国资委网站发布《关于本市地方国有控股混合所有制企业员工持股首批试点工作实施方案》,提出将遴选五到十户企业开展首批试点,公司有望受益于上海市国企改革进程。

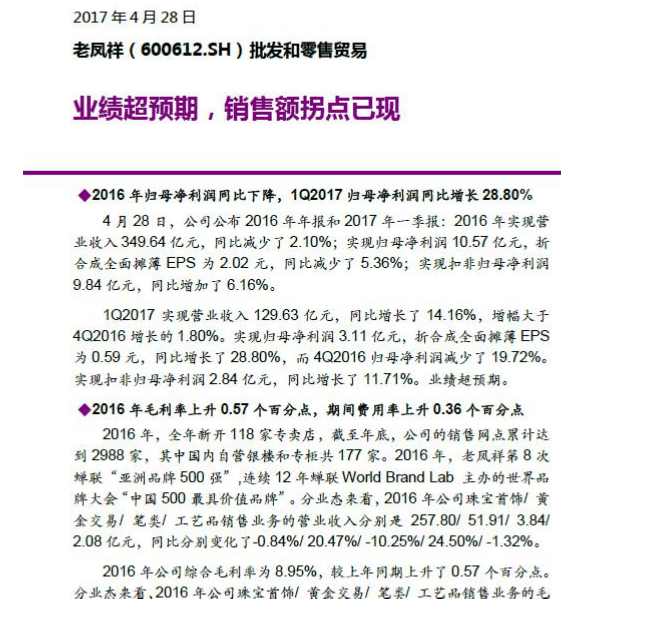

2016 年毛利率上升 7 0.57 个百分点,期间费用率上升 6 0.36 个百分点 。2016 年公司综合毛利率为 8.95%,较上年同期上升了 0.57 个百分点。分业态来看,2016 年公司珠宝首饰/ 黄金交易/ 笔类/ 工艺品销售业务的毛利率分别是 11.18%/ 0.24%/ 29.00%/ 2.92%,较上年同期分别变化了0.98/-1.51/ -1.68/ -6.75 个百分点。2016 年公司期间费用率为3.59%,较上年同期上升了0.36 个百分点,其中,销售/ 管理/ 财务费用率分别为 1.89%/1.27%/ 0.44%,较上年同期分别变化了 0.34/0.02/ 0.00 个百分点。1Q2017公司综合毛利率为7.26%,较上年同期下降了0.46 个百分点。1Q2017公司期间费用率为 3.03%,较上年同期下降了 0.02 个百分点,其中,销售/ 管理/ 财务费用率分别为 1.97%/ 0.69%/ 0.37%,较上年同期分别变化了 0.00/-0.08/ 0.06 个百分点。

销售额拐点已现,一季度业绩超预期 。1Q2017 实现营业收入 129.63 亿元,同比增长了

14.16%,增幅大于 4Q2016 增长的 1.80%。实现归母净利润 3.11 亿元,折合成全面摊薄 EPS 为0.59 元,同比增长了 28.80%,而 4Q2016 归母净利润减少了 19.72%。实现扣非归母净利润 2.84 亿元,同比增长了 11.71%。业绩超预期。

点评 : 报告看好公司 业绩 , 上调目标价 。 我们调升对公司 2017-2019 年全面摊薄 EPS 的预测,为 2.49/ 2.93/3.34 元(之前为 2.27/ 2.57/ 2.83 元)。公司的净利润增速优于其估值中枢,PEG小于 1,凸显价值,维持公司未来 6 个月目标价 50 元,维持买入评级。

研报资料来源

免责声明

本报告的作者是基于独立、客观、公正和审慎的原则制作本研究报告。本报告的信息均来源于公开资料,作者对这些信息的准确性和完整性不作任何保证,也不保证所包含信息和建议不发生任何变更。作者已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不包含作者对贵金属及证券价格涨跌或市场走势的确定性判断。报告中的信息或意见并不构成所述交易标的的买卖出价或询价,投资者据此做出的任何投资决策与集金号以及作者无关。本报告版权为集金号所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。未经授权刊载或者转发本报告的,集金号将保留向其追究法律责任的权利。投资有风险,入市需谨慎!