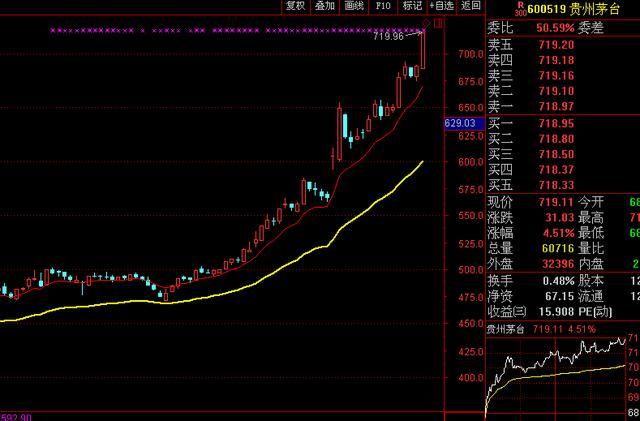

昨日贵州茅台大涨4.51%,股价突破700元大关,总市值9033亿元,万亿市值近在咫尺。

自10月以来,茅台股价就节节高升,市场关注度陡增。虽然市场质疑声很大,但他还是陆陆续续突破了500、600,昨日又突破了700大关。

而就在茅台大热之际,昨日新华网发表题为《理性看待茅台的股价》的文章称,理性的投资行为,任何时候都不应该表现为不计代价的盲目抢筹。公司昨晚亦发布公告提示投资风险。今日贵州茅台股价重挫,盘中一度跌近6%。截至午间收盘跌3.91%报691元,总市值8680亿元,较昨日收盘时缩水353亿元。

究竟今天的大跌是不是回归理性投资,茅台股价后续还能涨吗?

茅台的主营业务是酒类,业绩是支撑股价的根本。茅台一直作为国酒代表,从来都是供不需求,今年的茅台和往年不同,在营销手段上做了很大的调整。

除了一直以来的限量供应,茅台现在也学了马云一直宣传的“新零售”模式,使经销商将30%的产品放在茅台的云电子商务平台上销售,茅台将因此更有规律地持续上调出厂价,挤压经销商的超高毛利,大幅提高茅台盈利。

那么问题来了,茅台确实是卖的贵也卖的好,但这个业绩能支撑700的股价吗?

今年前三季度,贵州茅台2017年三季报显示,1—9月营收424.5亿元,同比增长59.4%,净利润199.84亿元,同比增长60.31%。茅台三个季度实现净利润200亿元,动态市盈率差不多在35倍左右。35倍的市盈率,本身就反映目前的投资者投机性明显,其中泡沫较多。

或许有人说,投资者是买未来茅台利润增长的这个预期。我们来看今年前三季度茅台净利润增长了60%,第三季度更是增长了135%,但这个增长速度是可持续的吗?显然不是。

券商将茅台的股价目标,从400多元调整到600元、700元,高盛甚至喊出了800多元的目标价,之后各个机构也都看到800以上。券商纷纷调高股价预期,都是基于今年营收和盈利增长出新高的情况下。但不代表未来增长也会有17年前三季度的疯狂,有可能在今年的第四季度就要断层。

茅台一年的产量和预计的营收有限制,利润空间也是,不可能疯涨下去。券商的分析都是静态的,只看到了单季度或者单个报告期的增长情况,白酒作为一种成熟的消费品,出现爆发式增长本来就不正常,也不可能成为常态。除了少数年份(2007、2011年)净利润增长超过70%的情况,绝大部分时候茅台的增长率在30%以下,且增幅在百分之十几的时候也比较多。

今年茅台预期600亿的营收,明年计划卖出2.8万吨,增长7.7%,明年的营收最多也就在650-700亿左右,就算有50%的利润,整个一年利润增长顶天了也就30%,甚至极有可能在17年风潮之后出现低点。等到利润增长数字开始下降的时候,真正的理性投资就要大风潮来了。

但中国特色投资有一个基本理论,总有人会来接我盘,何时撤退是个心理战。