文|AI财经社 石万佳

编|杨舒芳

美东时间10月20日下午,中国金融科技企业简普科技(融360)正式向美国证券交易委员会(SEC)递交IPO招股书,计划登陆纳斯达克市场,最多融资2亿美元,发行价格区间及股票代码未公布。

融资金额注水,starVC未出现

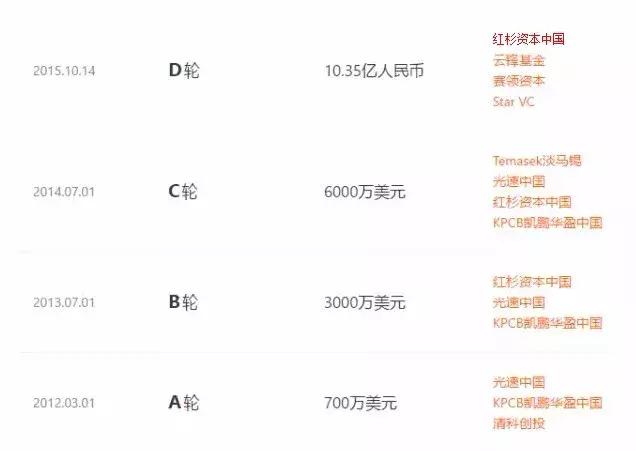

根据招股书,融360成立于2011年,由三位共同创始人—CEO叶大清、COO陆佳彦及CTO刘曹峰共同创办,先后获得了4轮融资,其中A轮600万美金,B轮2000万美金,C轮3500万美金,D轮1.25亿美金。

但这几个数字,和当时的融资宣传并不相符。根据此前的公开报道,四次融资金额被分别进行了不同程度的夸大,分别注水100万美金、1000万美金、2500万美金、近2亿人民币。

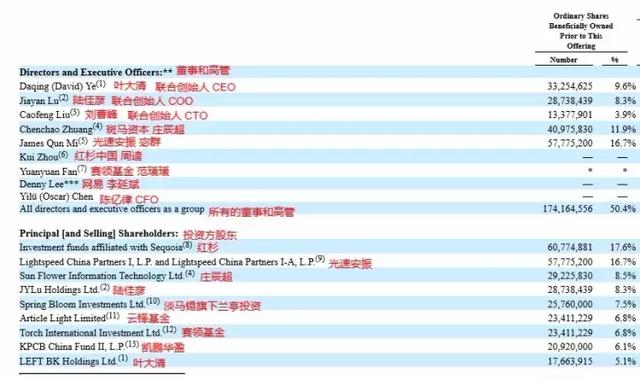

另外,从下面的股权构成来看,最常出面给融360站台的、任泉创立的starVC却没有出现在股东名单里,此外清科创投也没有出现。业内猜测,原因可能是代持或者投资金额太少。

业务神速发展,但并不赚钱

从业务模式来讲,融360相当于一个“贷款超市”。有贷款需求的用户可以在平台上寻找适合自己的产品,平台也会根据用户需求向其推荐;后来,融360还上线了信用卡申请功能及理财产品超市。

目前,这个行业的发展可以说是如火如荼,机构数以万计。

其中比较知名的,包括做信用卡账单管理起家的51信用卡及P2P门户

网贷之家旗下的融之家。前者的业务从信用卡账单管理到与融360相似的信用卡申请业务,最近也上线了贷款超市;后者主营贷款超市业务,同时有信用卡申请业务,模式与融360如出一辙。

因此,小犀财经收集了这两家机构的一些数据,用于与融360进行对比,从而得出更加客观的结论。

截至2017年上半年,融360平台上覆盖了超过2000家金融机构的10万多种金融产品,包括4多万种贷款产品、2800种信用卡和近6万种理财产品;合作方包括220家银行、18家信用卡发行商、10家消费金融公司、228家小额贷款公司和其他持牌金融机构,以及665家新兴技术融资服务提供商和当地金融服务提供商,覆盖了中国350多个城市。

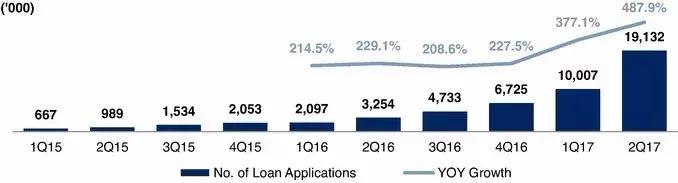

2016年,融360受理了1680万笔贷款,其中1530万美元,即91%的金额为消费贷款。2017年第三季度,贷款数量达到近2820万。下图是2015年第一季度以来,每季度在平台上发起的贷款申请数量(千)及自2016年第一季度以来每季度同比增长的百分比,可以看到,2017年融360业务的发展简直是神速。

另外,融360的用户数量也在疯狂增长。

截至2014年底,融360注册人数约为210万,截至2015年底约为960万,截至2016年底约为3900万,截至2017年上半年约为5600万。相当于,两年间增长了27倍。

从月活用户的维度来看,2017年上半年为6360万,2016年是3480万人,几乎翻了一倍。

小犀财经注意到,同一时间融360的月活用户数量竟然超过了注册用户数量。小犀财经就此咨询融360内部人士,但对方以现阶段“处于静默期,不能对外和媒体沟通”为理由,拒绝回答。

根据融之家官网数据,目前其主流合作机构有200多家,用户覆盖全国350多个城市,日均借款申请笔数50万(每季度4500万笔),月均撮合贷款10亿元,累计注册用户2000万。

可以看到,虽然融之家的合作机构数量只有融360的十分之一,注册用户数量也只有融360的三分之一,但用户申请的借款笔数却是融360的两倍左右。

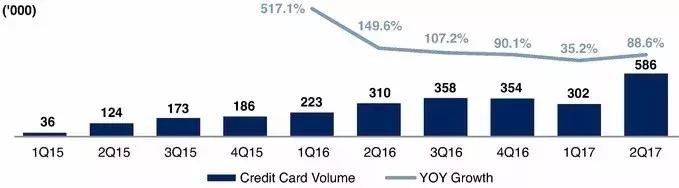

信用卡方面,iResearch报告显示,根据2012年至2016年的在线信用卡申请数量,融360是中国最大的独立在线信用卡应用平台。下图是2015年第一季度以来,每季度在平台申办的信用卡数量(千)及自2016年第一季度以来每季度同比增长的百分比。

形成对比的是,51信用卡CEO孙海涛今年8月曾表示,注册用户数接近1亿,截至今年6月底,51信用卡旗下信贷撮合交易金额超270亿元。但是更加具体的,如每季度发卡量等数据,其内部人士拒绝透露。

依赖营销,上半年花2.4亿做推广

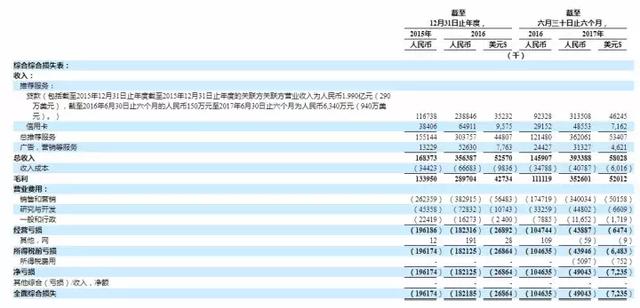

截至目前,融360依旧处于亏损状态。2017年上半年,融360的营收接近4亿元人民币,同比增长了170%,但依然亏了近5000万,虽然比去年同期的1亿出头好了一些。下面是融360的财务报表:

可以看到,高额的销售和营销成本,极大地拖了融360发展的后腿。

下表是融360成本的具体构成情况:

融360解释称,销售和营销费用主要包括流量获取成本以及销售人员的工资及交通成本。2017年上半年,融360的该项费用同比增长的124%;同时预计,随着业务的拓展,该项费用将“以绝对数量”继续增长。

此外,融360的收入成本由2016年上半年的3480万元上升至2017年上半年的4080万元,同比增长17.2%,主要是由于数据收购成本的增加以及发送给用户的验证码等消息支付给供应商的SMS费用增加;研发费用由2016年上半年的3330万元上升至2017年上半年的4480万元,同比增长37.7%。

也就是说,融360投入大量费用用于线上投广告、线下发传单,他们重视推广到了连业务员的交通费用都负责报销的程度。

收入方面,融360的收入主要来源于向合作方收取的提成。比如2017年上半年,用户每在平台成功申请一张信用卡,融360平均可以拿到74.82元的提成,这个数字在2015年为73.93元,2016年为74.17元。下面是融360营收的构成情况:

可以看到,融360的收入还是以推荐贷款产品的提成为主。2017年上半年,总的推荐服务收入约为3.61亿元人民币,同比增长198%;其中贷款产品推荐服务同比增长240%。融360解释称,这得益于当期大数据智能匹配技术的推出及应用。

值得注意的是,融360在2016年共放出规模约1681万美元的贷款,与之对应的收入为3523万美元,也就是说,每帮助用户放出1美元贷款,融360大约可以获得2美元的收入。

但是,即便如此,融360还是没赚着钱。

融360之困

根据一本财经的统计,目前融360以两倍于第二名的下载量,稳居安卓系统贷款超市类App排行榜第一名,但这并没有帮助融360迈向盈利。

某贷款超市负责人郑明远表示,目前排名前10的贷款超市,“每月利润都是数千万”。

据了解,行业内目前的平均水平是,放1美元贷款,收取0.02-0.06美元的提成,这个数字只有融360的百分之一。

因此,融360亏损的原因,要归结于过高的流量成本,用高额的营销费用换取快速增长的用户规模。融360招股书显示,平台的大部分用户流量来自第三方渠道,其中前五大流量采集渠道在2016年和2017年上半年占比三分之一以上。

此外,由于贷款超市功能简单,行业门槛极低,除了大量涌入的“草根创业者”之外,宜人贷、马上消费金融、迅雷、WPS等自身拥有巨大流量的机构也纷纷涉足。

这对过度依赖第三方流量入口的融360来说,并不是一个好消息。对于这些自带巨大流量的公司来说,依赖第三方流量的融360竞争优势并不明显。

除此之外,与融360合作的条件也十分强硬,使得多家现金贷平台望而却步。据一本财经报道,用户不会直接导流到合作方的App上,但现金贷平台的数据却都要返回给融360。

不过,融360看起来仍十分乐观。在招股书中,融360表示将把此次IPO所得款项的30%投资于研发、数据和技术;20%投资于品牌、销售和营销;其余用于公司日常运营或可能的收购。

也就说,它依然在烧钱推广的道路上狂奔着。