文| 石万佳

编| 杨舒芳

12月7日,百度旗下消费信贷业务的运营主体、重庆百度小额贷款有限公司于11月底向有关部门提交的一份资产支持票据(ABN)注册文件被曝光。文件的主要内容,是百度拟公开发行一期规模大概7.86亿元、底层资产为教育分期的ABN产品。

但11月21日提交初稿之后,至今尚无进展,有关部门迟迟没有回复,小犀财经猜想,可能是因为近期的现金贷监管新政。

不过,由于发行该类产品对信息披露有一定要求,所以重庆百度小贷的一些经营及财务数据,也暴露在阳光之下,终于让我们能够看到百度消费金融的一些真实情况。

整体逾期率不高,旅游医美拉后腿

总体而言,百度消费金融业务的经营情况还不错,坏账率不算高。截至今年上半年,30天以内、30-60天、60-90天及90天以上的整体逾期率分别为1.8%、0.78%、0.62%、1.65%。

但是,如下图,按照领域来看,百度的旅游分期和医美分期是逾期率最高的两个条线,所幸占比很小。

此前业内曾有传闻称,百度的家装分期疑已下线,教育分期和医美分期业务也在缩减,从这份数据看来,至少截至今年上半年,家装分期规模并不算大,教育分期依然是百度的主要战场,而医美分期则确实该考虑收缩一下了。

据文件介绍,2015年4月,百度“有钱花”教育贷款业务开始运作,2015年4-7月期间以内部员工和压力测试为主,10月开始大范围推广,并将贷款产品嵌入在百度钱包APP 中运营。

据媒体报道,百度的教育分期曾占领了教育信贷领域75%的市场份额,比较知名的合作机构包括尚德、华尔街英语、英孚等,其中尚德的合作规模最大,贷款笔数占比近四分之一。

虽然也曾有一些负面的消息传出,如教育机构联合借款人骗贷行为频发等,但从逾期数据来看,百度教育分期的整体情况还是不错的。

发展迅速,却连亏三年

公开信息显示,重庆百度小贷成立于2015年10月21日,注册资本45亿。成立以后,公司业务便以极快的速度发展壮大——成立两个月贷款余额就接近5000万了,一年后增长到43亿,仅过了半年,又增长至近130亿元,是去年底的三倍多。

然而,公司却并没有因为业务规模的快速增长而赚得盆满钵满。2015年、2016年、2017年上半年分别录得近115万、近4700万和4467万元的净亏损。

这与我们此前对消费金融业务的印象不太一样。这样一个似乎是“躺着赚钱”的领域,怎么把百度给亏成这样了呢?再看看竞争对手,同样是今年上半年,蚂蚁花呗的运营主体蚂蚁小微小贷赚了10.2个亿。

对于亏损,文件称主要原因是公司按照贷款余额的2.5%计提减值准备,且公司尚处于成立初期,前期系统研发等成本投入较高所致。

那就让我们先来看看公司的营收情况:

从上表可以看到,今年上半年,公司实现了4个亿的收入,比去年翻了两翻,其中绝大部分是来自于利息。

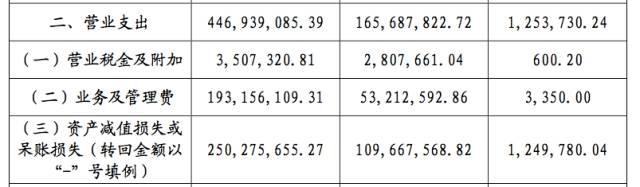

再看成本:

可以看到,第三部分的资产减值损失/呆账损失有2.5个亿,再加上将近2个亿的业务及管理费,确实是入不敷出,与公司的解释也比较吻合。

根据贷款余额*2.5%,可以计算公司的计提减值准备大概为3.25亿,不知道跟报表中的2.5亿所差的7500万是差在哪里。

另外,用利息收入除以贷款余额规模,得出的数字是3.04%,如果按照放款规模来算,这个数字应该会更低,而利息收入除以放款规模得出的数字应该是百度的整体费率情况。如果计算方式对的话,不到3%确实是非常良心了。

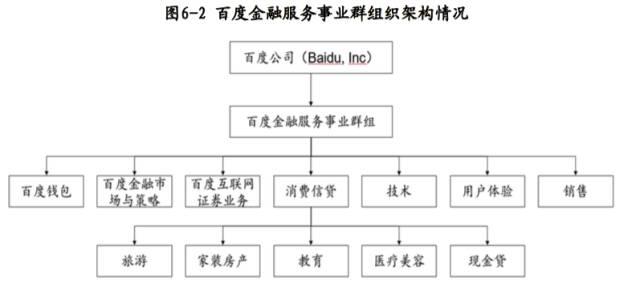

百度金融架构变成这样了?

在这份文件中,小犀财经还注意到一个关键信息,就是百度金融服务事业群组(FSG)的架构,已经简化到这种程度了:

去年还是这样的呢:

对比之下,原本的企业贷款、资产管理、理财、征信、银行、保险、交易所业务等部门都不见了,只剩下百度钱包、互联网证券(百度股市通)和消费信贷。

不过,根据公开信息,在2015年12月FSG刚成立的时候,大概是图1这个简化的框架,所以,很有可能是工作人员写文件的时候,用错了图。不知道这位临时工,会不会被开除?