文 | 霜公子 信披头条

原创文章|未经授权严禁转载

新一届发审委上任后,IPO审核趋严,已出现审核提速、问询细化、过会率下降三大主要变化。很多意图“带伤、带病上市”的首发申请企业越来越难以蒙混过关。

信披头条以联德精密材料(中国)股份有限公司(下称“联德精密”)为例,详解联德精密IPO被否的原因,以此为鉴。

联德精密主要从事精密金属冲压件与模具的研发、生产和销售,主要产品包括散热模组、冲压件与模具。本次IPO拟募集资金3.44亿元,用于冲压件扩建项目、散热模组扩建项目和研发中心项目。

尽管联德精密财务数据表现不错,但仍存在诸多风险和问题,使其上市之路受阻。

控股股东代上市公司发工资

首先是上市公司关联实体代为承担费用的问题。

证监会指出,2014年~2016年以及2017年上半年,联德精密部分员工工资及费用报销是由控股股东Global Solution及其母公司Lemtech Holdings承担。而这部分的资金额度占企业当期净利润的比例分别为18.04%、10.10%、9.84%和9.84%。

招股书披露数据显示,2014年到2016年以及2017年1-6月,联德精密实现营业收入分别为6.3亿元、5.94亿元、6.86亿元和3.9亿元;净利润分别为4742.6万元、5884.1万元、6212.5万元、2206.7万元。

对于上述情况,联德精密在2016年12月首次申报及补充2016年年报材料均未说明和披露。仅仅是在2017年8月的反馈意见及9月的补充2017年半年报中对上述事项进行了补充说明,对申报报表进行了调整,并在招股说明书中进行了补充披露。

联德精密的保荐机构及会计师在2017年11月16日提交的申报报表调整事项说明中认为上述事项属于会计差错更正。对此,证监会要求联德精密说明前述情形是否符合《首次公开发行股票并上市管理办法》的相关规定。

《首次公开发行股票并上市管理办法》指出,发行人依法披露的信息,必须真实、准确、完整,不得有虚假记载、误导性陈述或者重大遗漏;保荐人及其保荐代表人应当遵循勤勉尽责、诚实守信的原则,认真履行审慎核查和辅导义务,并对其所出具的发行保荐书的真实性、准确性、完整性负责。

前十大客户销售占比80%

客户集中度一直是证监会发审委重点关注的问题。客户集中度很高虽然可以加强上下游产业链整合和信息共享水平,提升产业链的效率,但也使得企业对于风险的应对能力不足,营业业绩更是极易受到单一客户影响。

根据联德精密的招股书显示,2014年到2016年以及2017年上半年,联德精密对前十大客户实现销售收入分别为5.05亿元、4.87亿元、5.42亿元和3.17亿元,占主营业务收入的比重分别高达81.62%、83.07%、80.21%和82.57%。

除了客户,联德精密的供应商名单也较为集中。

古河集团同为公司第一大客户和第一大供应商。招股书显示,2014年到2016年以及2017年1—6月古河集团对联德精密的营业收入贡献数额分别约为1.63亿元、1.71亿元、1.81亿元和1.33亿元。

对此,证监会要求联德精密说明与日本古河集团合作的商业合理性,是否对其存在重大依赖;与古河集团的交易金额占其同类业务的比例及变化趋势,与其业务是否可持续。发审委还要求联德精密对古河集团与公司是否存在关联关系,是否存在输送利益等问题作出说明。

控股公司旗下多家子公司注销,资产、人员及业务去向不明

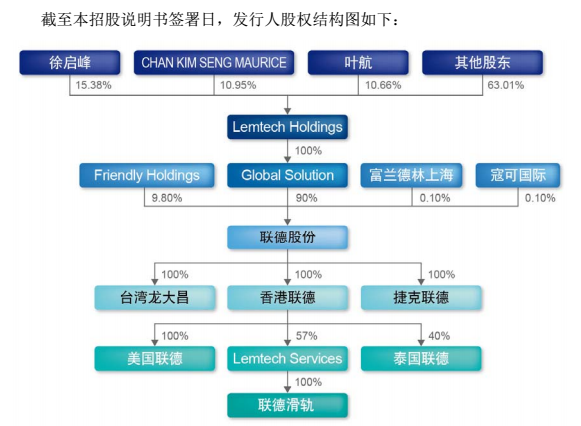

联德精密的控股股东是Global solution,其直接持有公司90%的股份。Global solution系lemtech holding的100%控股子公司,而截至招股书签署日,CHAN KIM SENG MAURICE、徐启峰、叶航三人合计持有lemtech holding36.99%的股份。

今年,联德精密控股公司旗下的多家子公司均存在注销情况。New Fortune作为lemtech holding的全资子公司,于2017年3月30日注销;Golbal Solution曾持股50%股权的Lemtech Services于2017年7月28日注销;发行人财务负责人持股100%的昆山旺正商务咨询有限公司于2017年3月注销。

对于上述公司的设立目的、运行状况及注销后主要资产、人员及业务的去向,联德精密并没有在招股书中进行说明,亦没有披露上述公司是否存在为其垫付费用、款项等情况。对此证监会要求其说明详细情况。

外销占比较高,亦受出口退税影响

由于联德精密的外销占比较高,因此,出口退税对于企业业绩容易产生较大影响,这也是证监会要求企业说明的一个点。

根据其招股书显示,2014至2016年及2017年1-6月,联德精密的外销收入分别约为4.1亿元、3.6亿元、4.1亿元、2.3亿元。占公司主营业务收入的比重分别为66.24%、61.31%、60.71%、59.54%。

高额的外销比例,使得企业业绩极易受到相关出口税收政策影响,招股书显示,联德精密的外销产品按规定执行国家有关出口退税的“免抵退”政策,出口退税根据产品不同分别适用17%、13%、9%、5%。在报告期内,公司实际退税金额分别约为1272.4万元、1040.8万元、1061.7万元、809.3万元,占据利润总额的比例分别为21.83%、14.86%、14.18%、31.48%。

自2005年汇改以来,人民币对美元、欧元等主要货币持续升温,2005年7月21日即汇改当日人民币兑美元汇率中间价为8.1100,2017年6月30日人民币兑美元汇率中间价为6.7744。如此背景下,高额的外销收入亦会产生较高的汇兑损益金额,据招股书显示,报告期内,联德精密汇兑损益金额占利润总额的比重分别为-3.08%、-7.16%、-4.55%、10.16%。

对此,证监会要求联德精密对于出口退税、海关数据与出口数据的匹配关系,出口退税对发行人业绩影响;与主要客户是否存在关联关系和关联交易情形;对境外客户销售是否存在返利或补贴,是否存在第三方回款情况;发行人的关联方与境外客户是否存在资金往来,是否存在代垫成本费用的情形等情况进行说明。

此外,证监会发现,联德精密董事长徐启峰和董事CHAN KIM SENG MAURICE目前分别担任Lemtech Holdings董事长兼总经理和副董事长兼业务总监。截止2016年10月底,控股股东Lemtech Holdings与Global Solution停止了除徐启峰、CHAN KIM SENG MAURICE外联德精密所有员工薪酬的发放。

对此,证监会要求联德精密说明,徐启峰、CHAN KIM SENG MAURICE在联德精密处领薪外,是否存在在Lemtech Holdings与Global Solution领薪情况。如是,则需说明招股说明书的相关披露是否真实、准确、完整,是否符合《首次公开发行股票并上市管理办法》相关规定。

同时,证监会还要求联德精密对于叶航、谈勇、蔡文龙、李配宇未按规定办理相关外汇登记事项前曾多次向境外股东进行利润分配的情况,是否违反《国家外汇管理局关于境内居民通过境外特殊目的公司融资及返程投资外汇管理有关问题的通知》第六条、第十二条等当时有效的相关外汇管理法律法规的规定进行说明。