6月份的房地产数据出来了。站长看到各种各样的解读。有说警惕风险的,有说数据喜人的。今天微信群里也炸锅了。

关于国家统计局发布的6月份房地产数据到底该怎么解读?站长就把杠杆主编张银银老师和中原地产专家张大伟老师的解读分享下。双方均已经授权。

深深的感谢二位在我白天跑盘没时间写文的时候用丰富的素材挽救了我~

6月数据喜人,全国单月卖2亿㎡

这是两位老师都比较确定的一点,6月份数据转暖。

以下是张银银老师的解读:

虽然前1-5月,我国房地产数据整体喜人,但销售和投资增速方面,呈现逐月回落的情况。意味着不确定性因素还是在增加。而此次上半年数据一出,这些阴霾几乎全部扫清。

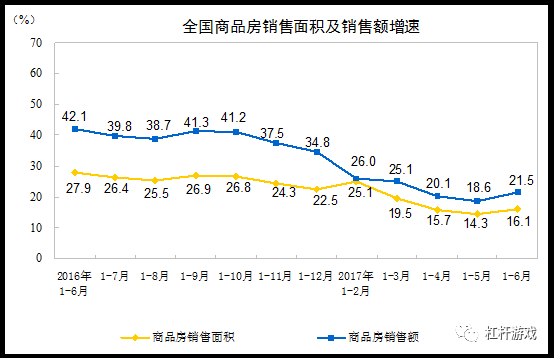

1-6月,我国商品房销售面积74662万平米,同比增长16.1%,增速比1-5月提高1.8个百分点,结束了此前连续7个月的回落。

此前,1-5月,我国商品房销售面积和销售额增速继续回落。同期,商品房销售面积54820万平米,同比增长14.3%,增速比1-4月回落1.4个百分点。

如果只是对比1-6月和1-5月的销售增速,感觉似乎提升不算多。如我国统计局所言,不就提高1.8个百分点;但如果去算一下,6月的销售面积,实在让人震撼——接近2亿平米。前5个月,月均销售仅1亿平米出头。

图1.2016年1-6月至2017年1-6月,我国商品房销售面积、销售金额增速 图表来源|我国统计局

作为传统不算太旺的6月,且进入夏季,天气开始变热,很多人不愿意出门看房,录得这个纪录,让人瞠目结舌。

具体来看,上半年,我国住宅销售面积增长13.5%,办公楼销售面积增长38.8%,商业营业用房销售面积增长32.5%。

而1-5月时,住宅销售面积增长11.9%,办公楼销售面积增长38.3%,商业营业用房销售面积增长29.6%。

三大类销售数据全面有涨,厉害。而这样的厉害也反映到销售额上。

上半年,我国商品房销售额59152亿元,增长21.5%,增速提高2.9个百分点。其中,住宅销售额增长17.9%,办公楼销售额增长38.9%,商业营业用房销售额增长41.7%。

而1-5月时,商品房销售额43632亿元,增长18.6%,增速回落1.5个百分点。其中,住宅销售额增长15.3%,办公楼销售额增长37.4%,商业营业用房销售额增长39.0%。

从总到分类,四项增速指标全部持续向好。

这可是在史上最严厉调控的周期下,个中原因再次印证,一二线城市的房地产调控,可谓去库存的极好杠杆,撬动资金奔向三四线城市,整体拉升销售(去库存)。

但是大伟胸提到了城市分化问题,需要警惕

单看宏观数据,可能会过于乐观。大伟胸提到房价的分化问题。一是一二线房价平稳三四线房价上涨,三四线的房价风险需要高度警惕。

以下是大伟胸的分析:

先放结论:

整体市场分析:三四线城市升温支撑全国市场,一二线调控下开始降温。从去库存政策看,预期2017年整体三四线楼市政策将依然平稳宽松。但一二线城市已经基本完成了去库存任务,预计后续政策有可能会在经济企稳的情况下,房地产调控持续加码。

再看具体分析数据:

统计局官方公布数据显示:70个大中城市中,一二线城市房价同比涨幅连续回落。

整体数据分析看:

一二线热点城市房价全面被控制,本轮上涨首次出现一线城市平均下行。

楼市调控的影响已经在一线城市全面出现。

6月份一线城市新建商品住宅和二手住宅价格环比平均分别下降0.1%和0.2%。这是2014年本轮楼市升温来的首次。

过去涨幅较快的热点城市成为价格下调的主力,其中新建商品房住宅中,跌幅最大的分别是三亚跌幅0.8%,北京跌幅0.4%,无锡跌幅0.35,上海、成都等城市跌幅0.2%.

二手房市场中主要下调城市为北京下调1.1%,天津下调0.9%,三亚下调0.7%,合肥、深圳下调0.4%。

这些城市下调的主要原因都是因为楼市的密集调控,其中特别是北京二手房已经连续两个月成为全国跌幅最大的城市。三亚等旅游城市叠加政策与市场淡季影响,跌幅也处于前列。

平均新建商品房价涨幅为0.7%,同比涨幅为9.6%相比前期有所涨幅放缓。

此外,上涨城市依然集中在三四线城市。

一二线热点城市全面处于停滞或者下行趋势中,上涨城市基本全部为三线城市和部分西部二线末城市,新建商品房住宅上涨城市主要为洛阳、北海、蚌埠、襄阳、徐州、西安。二手房城市上涨主要是蚌埠、南宁、北海、温州、西安等城市。

从数据看,三四线城市接近全面上涨。市场分化持续加剧。新建商品房住宅涨幅超过或达到1%的有20个城市,二手房涨幅超过或达到1%的有14个城市,基本全部为三四线城市。

热点三四线城市有21个卖地过百亿,刷新了历史记录,包括:佛山、温州、无锡、宁波、嘉兴、沧州、金华、阜阳、盐城、漳州、扬州等三线城市进入了卖地百亿城市行列。

对未来房价的预测

张银银老师的观点:

1、首先我们来看投资,并不像数据表面那么呈现增速下滑。

虽然2017年1-6月,我国房地产开发投资50610亿元,同比名义增长8.5%,增速比1-5月份回落0.3个百分点。但增速回落相较于1-5月有收窄0.2个百分点。

1-5月时,我国房地产开发投资37595亿元,同比名义增长8.8%,增速比1-4月回落0.5个百分点。其次,这个增速依旧是最近两年多的高位,比2015年2月-2016年任何时候都高,处于最近20多个月以来第五高位。

杠杆游戏简单计算了6月房企投资总金额,超过13000亿元。而1-5月时,月均投资只有7500亿元。当然,1-2月有过年、冬季因素,即便如此这个投资额度依旧惊人。

还值得注意的是,1-6月,住宅投资34318亿元,增长10.2%,增速提高0.2个百分点。住宅投资占房地产开发投资的比重为67.8%。

而1-5月时,住宅投资25423亿元,增长10.0%,增速回落0.6个百分点。住宅投资占房地产开发投资的比重为67.6%。不仅增速上升,很明显主要新增投资,集中到住宅类极为明显。

2、接着杠杆游戏再分析下开发商拿地的热情。从购置面积看,也出现回升趋势。

1-6月房地产开发企业土地购置面积10341万平米,同比增长8.8%,增速比1-5月提高3.5个百分点。

而1-5月时,该数据为7580万平米,同比增速5.5。一个月拿了2761万平米地,此前月均只有1516万平米。

土地成交价款方面,1-6月为4376亿元,增长38.5%,增速提高6.2个百分点。

有杆友看到这个数据或许会奇怪,成交价款,怎么比各地拍卖的总价,似乎少了很多。对的,我们通常说的各地卖地价款,是说的土地出让合同成交价款。合同金额并不代表最终支付,更不代表当月最终入库的数据。

而1-5月时,该数据为3036亿元,增长32.3%。重要的不仅仅是6月增速提升,更重要的是拿地单价从4005元/平米,增加到了6月的4232元/平米。

杠杆游戏计算了2016全年,该数据为4145元/平米;去年同期,该数据为3325元/平米。

这个变化反映出,去年下半年至今,随着各大一二线城市房价、销售的持续向好,带动了全国的土地成交单价。

当然,考虑到具体的容积率不知道,楼板(面)价无法确定。但大致容积率变化不会太大,也就是说平均楼面价多半是有涨。

如果平均楼板(面)价格在继续上涨,那么单位面积成本意味着上升,未来房价该怎么定,开发商应该有自己的看法。

大伟胸的观点:

从去库存政策看,预期2017年整体三四线楼市政策将依然平稳宽松。但一二线城市已经基本完成了去库存任务,预计后续政策有可能会在经济企稳的情况下,房地产调控持续加码。

6月市场继续退烧,后续预计在惯例的淡季7-8月市场降温会比较明显。整体房地产市场预计在3季度的惯例淡季将出现更加明显的降温表现。

本轮楼市下市场分化首次出现逆向趋势:一二线在调控下降温,三四线在投资需求推动下上升将是2017年下半年楼市的主要特点。

两位老师的解读都很中肯,互有补充。站长认为,现在房价已经到了非常明显的分化程度。希望粉丝们在看到各类文章时,一定不要把文章的现象和结论随便套到自己老家的城市上,否则就要被收智商税了!

未来一二线,重点观察的70个热点大中城市房价应该会进一步下跌。

站长也分析过多次:从房贷利率看楼市,11月份房价有可能大面积下跌!

而受益于棚改货币化政策影响的,房价正在上涨的三四线,今年还看不到下跌的希望。只能寄希望于10月份后,楼市是否降温吧。

关于三四线房价分析,可看之前文章:

本轮房价上涨的吊诡之处,要看清这场阳谋的真正意图!

本轮房价上涨的内在逻辑,把暗线全都给你亮出来!