继企业杠杆率高企激发各界热议之后,近期我国居民杠杆率攀升也引发了市场的普遍关注和担忧。居民杠杆率将直接影响宏观经济中消费和房地产投资两大动能,甚至还关乎金融体系的整体稳定。

事实上,自上世纪末住房市场化改革以来,我国居民杠杆率就一直持续提升。从区域结构上看,居民杠杆率亦有分化,呈现一线城市高,二线次高,三四线低的格局。当前我国居民杠杆率水平究竟如何?未来将如何变化?居民杠杆率攀升是否会对未来消费等经济动能产生影响?这无论对于预测宏观大势还是研判金融风险都是重要的,值得深入剖析。

图1.我国居民杠杆率不断攀升,但区域结构有所分化

我国的居民杠杆率过高吗?

从流量性指标来看,当前我国居民杠杆率增速较快,但绝对水平并未处于极端状态。例如,从居民债务/GDP来看,截至今年9月中国的数值为48%,略高于新兴市场的平均水平,但仍远低于发达国家的平均水平,更低于日本、美国危机时期的峰值;从居民债务/可支配收入来看,截至2016年中国的数值为101.3%,与日本、美国的峰值仍有一定距离。尽管如此,2009年以来我国居民杠杆率的增速确实较快。

图2.我国居民债务/GDP和居民债务/可支配收入并未处于极端水平

从存量性指标来看,我们依然可以得到上述类似的结论。可支配收入等指标属于流量概念,忽略了存量资产,而中国是典型的高储蓄国家,因此我们还尝试选择居民存贷比(居民贷款/居民存款)与家庭资产负债率(居民债务/居民资产)两个补充指标来更全面测度杠杆率水平:从居民存贷比来看,截至2016年我国的数值为55.8%,低于美国次贷危机时期峰值的192%;从家庭资产负债率来看,截至2016年我国的数值为11.1% ,低于美国和日本等国。由于上述各杠杆率指标走势基本趋同,为了简便,下文我们选取债务/GDP指标来刻画居民杠杆率的变化。

图3.我国居民贷款/居民存款与家庭资产负债率并不算太高

居民杠杆率高企抑制消费?

直观上看,居民杠杆率高企加重了居民负担从而抑制消费,即表现为“挤出效应”。2008年以来,我国居民杠杆率增速和消费增速似乎呈现出反向变动关系,而美国在次贷危机发生前大多数时间段也有着类似关系。

图4.直观上看,杠杆率增速上升似乎抑制消费

但更深层次地,消费是由可支配收入主导决定。从中、美两国的史实来看,消费增速与收入增速的关系更加紧密。通过实证检验,我们进一步验证了这一点。中国消费增速与可支配收入增速的相关系数为0.93,绝对值显著大于其与杠杆率增速的相关系数-0.35。类似地,美国消费增速与可支配收入增速的相关系数高达0.87,绝对值也远大于其与杠杆率增速的相关系数0.01。

实际上,一定程度上的杠杆率提升有助于拉动经济增长,从而增加可支配收入并促进消费,即表现为“收入效应”。

图5.居民消费增长主要由可支配收入决定

可见,居民加杠杆对于消费的影响是“双刃剑”。从各国实践看,合理区间内的加杠杆更多地引致了“收入效应”而非“挤出效应”。然而,“收入效应”大于“挤出效应”的前提是杠杆率的稳健性,即确保其增速维持在一定的安全阈值或合理区间之内。如果居民杠杆率增速过快且过度透支未来收入,那么将危及家庭财务的可持续性并最终引致危机等急剧调整的可能(如美国次贷危机)。

图6.居民加杠杆对消费的挤出与收入效应

居民杠杆率未来如何变化?

短期来看,居民杠杆率主要受到融资条件的影响。诸多国际数据都证明了这一点。例如美国,利率水平与居民杠杆率增速整体呈现负相关关系,即利率越低,杠杆率增速越高。我国的利率与居民杠杆率增速也呈现类似的反向关系,特别地,随着今年以来融资条件趋紧及房地产调控持续,我国居民杠杆率的增速正在不断降低。

图7.短期利率影响居民杠杆率:美国 (左)与 中国(右)

长期来看,城镇化进程是促使居民杠杆率提升的主导力量。例如,美国长达半个多世纪的经验表明,城镇化率与居民杠杆率紧密相关。过去中国城镇化率提升过程中,居民杠杆率也在攀升。进一步的实证检验证明,城镇化率是我国居民杠杆率提升的格兰杰原因(详见附录)。当前我国城镇化率水平还处于较低水平(截至2016年底我国城镇化率为57.35%,世界发达国家城镇化率普遍在80%以上)。

因此,在城镇化率提升可期的前提下,我国居民杠杆率中长期内仍有提升空间。从该角度来看,我国实现中高速经济增长的内需动能犹存,但前提是确保杠杆率增速维持在合理区间之内。

图8.城镇化进程促使居民加杠杆:美国 (左)与 中国(右)

基本结论与启示

一是我国居民杠杆率近期虽然增速较快,但其绝对水平并不太高。与此同时,居民杠杆率还呈现出明显的区域分化特征,一、二线城市相对较高而三、四线较低。尽管杠杆率高企并不必然意味金融风险的暴露,但增速过快确实值得关注。

二是居民加杠杆对于消费的影响是“双刃剑”。直观上看,杠杆率高企加重了居民负担从而抑制消费;但更深层次地,消费由可支配收入主导决定,一定程度的杠杆率提升将拉动经济增长,从而增加收入并促进消费。从各国实践看,适度的居民加杠杆将对消费产生拉动而非抑制作用。

三是展望未来,短期内融资条件趋紧及房地产调控将使居民杠杆率增速放缓。但长期看,诸多国别经验都表明城镇化进程是促使居民杠杆率提升的主导力量。当前我国城镇化率较低,未来居民杠杆率仍有进一步提升空间。从该角度看,我国实现中高速经济增长的内需动能犹存,但前提是确保杠杆率增速的合理适度。

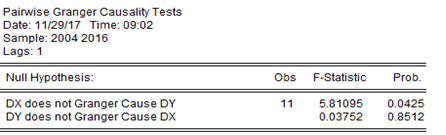

附录:城镇化率与杠杆率的因果检验结果

其中,X代表中国城镇化率, Y代表中国居民杠杆率。检验结果表明,城镇化率是我国居民杠杆率变化的格兰杰原因,而居民杠杆率并不是城镇化率变化的格兰杰原因。