随着保险公司陆续披露2017年2季度偿付能力报告,各家险企这半年来日子过得如何,一目了然。比较特别的是,在风险综合评级上,富德生命人寿仍然未收到2016年4季度以及2017年1季度监管的评级结果;HD人寿评级依然为C类,万绿丛中一点红。

富德生命人寿的评级究竟难点在哪里,导致连续两次评级结果都未能如时给出。而在多家现金流净流出险企中,HD人寿作为现金流流入险企,是唯一一家被评为C类险企,也是稀奇。

今天单点不敢具名的这家险企来说说(具了名说不定这篇文章很快就没了)。实在是好奇,保险行业正处于转型的动荡、阵痛之中,中小险企日子都不好过,但是监管为何只给了HD一家C类评级?

根据保监会文件,保监会评级时主要考量两个方面风险,量化风险以及难以量化风险。其中量化风险包括保险风险,市场风险,信用风险,难以量化风险包括操作风险,战略风险,声誉风险,流动性风险。评级结果分为A/B/C/D四类,其中C类为偿付能力充足率不达标,或者偿付能力充足率虽然达标,但操作风险、战略风险、声誉风险和流动性风险中某一类或几类风险较大的公司。

基本上,如无重大风险的保险公司评级结果均为A或者B级。比如在舆论中被形容得风雨飘摇的前海人寿,几次评级也均为B类。B类为偿付能力充足率达标,且操作风险、战略风险、声誉风险和流动性风险较小的公司。而HD这家,虽然媒体报道不多,但是监管结果自2016年4季度起连续两次被评为C类。参考上一季度评估数据,便可知晓这个C类在险企中的“地位”。上一季度,170家参加评估的险企中,C类公司3家,D类公司2家,其余均为A/B类。

有趣的是,2016年3季度HD风险综合评级为A类,4季度就坐垂直过山车直指C类。这一下去就两个季度没回来。连续两个季度吊车尾的HD人寿究竟出了什么问题?

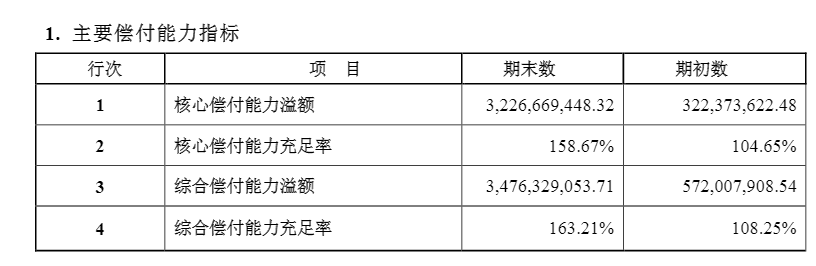

HD的偿付能力如何?从数据来看,是属于偿付能力充足率达标行列的。报告显示,HD人寿最新核心偿付能力充足率为158.67%,综合偿付能力充足率为163.21%,均高于监管要求保险公司核心偿付能力充足率不低于50%,综合偿付能力充足率不低于100%。

根据保监会对C类的定义,可知,HD人寿的偿付能力充足率达标情况下,则是操作风险、战略风险、声誉风险以及流动性风险中一项或几项出了问题。根据HD人寿2016年偿付能力风险管理能力结果得分,其中声誉风险管理5.78分,流动性风险管理5.37分,操作风险管理6.32分,这三项为各项得分中较低的三项。总分上,HD人寿也仅仅得了65.12分,远低于平均分。

骤然从A类降为C类的2016年4季度,HD人寿发生了什么?当时,万科之争正酣,HD高调闯入,意图不明。但两家险企的高调举牌行动,让监管发现畸变的万能险业务,开始收紧监管策略,并派驻调查组。

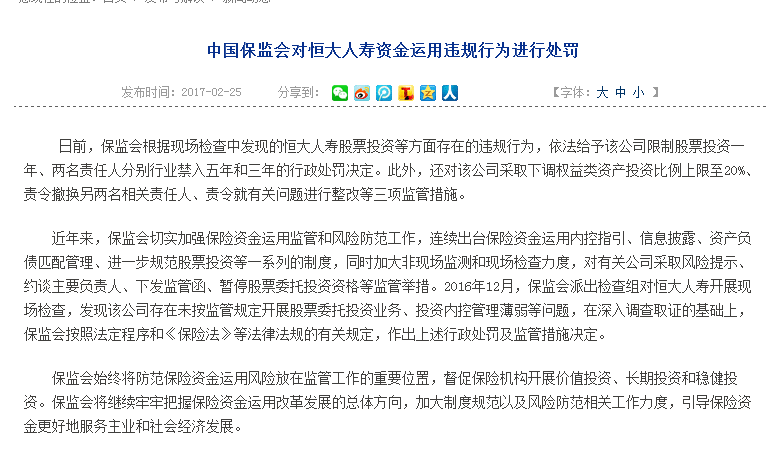

调查后,在今年2月,保监会公布了对恒大人寿的行政处罚决定书和监管函。行政处罚决定:限制股票投资1年;给予时任恒大人寿董事会秘书、副总经理刘浩禁止进入保险业5年的处罚;给予时任恒大人寿投资管理中心股票投资部总经理吕海龙禁止进入保险业3年的处罚。而监管函则采取了三项监管措施:将恒大人寿投资权益类资产监管比例上限调整为20%;责令恒大人寿撤换相关责任人;责令恒大人寿立即就投资内控管理薄弱、金融产品投资业务不规范等问题进行整改。

4月5日,恒大人寿发布公告,称对保监会监管进行深刻反思和彻底整改,已按照要求完成整改并提交报告。

但随着进入调查而来的C类评级并未能就此提升,监管认为HD人寿还是存在较大风险。说实话,作为风险管理的保险企业,自家风险都未能较好掌控,业务发展还是比较令人担忧的。