报告速览:

1. 2015-2017年,新三板资产重组交易以股权买卖为主,80%以上的股权交易旨在达到绝对控股;2016上半年,以股票为收购对价的资产重组交易计划数量下降,或与三板市场估值低迷等原因有关;

2. 资产重组交易最活跃的四大行业是信息技术、工业、非日常生活消费品和原材料,重组目的主要为横向整合和多元化战略;

3. 独立财务顾问的估值方法以现金流折现法和重置成本法为主,前者的估值溢价比率及标准差均高于后者;国泰君安证券和中信建设证券是新三板资产重组交易中最活跃的独立财务顾问。

10月17日,全国股转系统发布了《挂牌公司重大资产重组审查要点》及《挂牌公司重大资产重组在审项目审查进度表》的通知(以下分别简称《要点》和《进度表》)。《要点》对挂牌公司重大资产重组中的三个审查环节(内幕信息知情人报备,首次信息披露,发行股份购买资产备案)做了明确规定;《进度表》披露了重大资产重组审查环节的时间。两项通知对提高新三板企业资产重组交易的透明度与公正性起到了规范作用,同时也对新三板如火如荼的并购交易的效率提高发挥了积极的作用。

挖贝新三板研究院根据wind数据库, 对新三板并购重组事件进行分析,研究发现新三板估值低迷及资金短缺两大因素有可能是导致2016年重组交易量下降的主要原因。

股权买卖呈主流,估值低迷影响股票对价交易

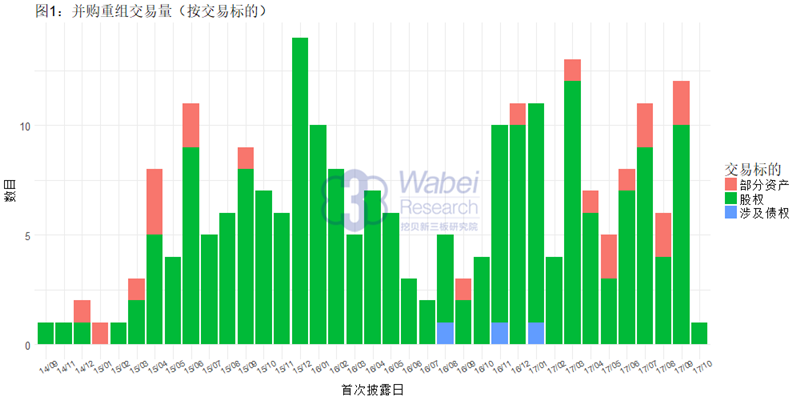

据wind数据显示,2015、2016和2017年(截至10月19日)新三板市场披露资产重组交易计划的数目分别为75,74和78起。其中,近90%(203起)为股权交易,其次是“部分资产”的买卖(约占9%),而涉及买卖债权的交易仅占1%。按走势来看,2016年上半年重组交易计划呈减少态势;2017年以来,以部分资产为交易标的的重组计划数目有所上升(图1所示)。挖贝新三板研究院发现,以股权为标的的交易计划中,有80%以上的交易在完成后将达到绝对控股(即控股比例大于50%),有60%的交易将达到百分之百控股。

并购重组交易量-按交易标的(挖贝新三板研究院制图)

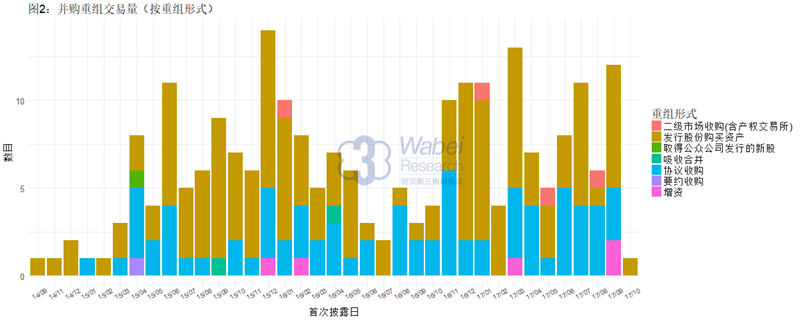

以重组形式来看,绝大多数企业计划以发行股份来收购(占比60%),其次是以现金协议收购(34%)。要约收购由于其收购成本昂贵,仅有1起。图2所示。值得注意的是,2016年上半年交易计划数量的下滑主要原因是股份收购交易的下降,现金收购数量并无明显变化。

并购重组交易量-按重组形式(挖贝新三板研究院制图)

根据一般金融理论,当收购方管理层认为当前股价低估时会选择现金收购;股票作为收购对价会向市场传递股票高估的信号。挖贝新三板研究院认为,股票收购数量的下降很可能反映了2016年上半年新三板企业股价被低估的事实。2016年1月-7月,三板成指跌幅320点,8月跌至历史最低水平。估值低迷使企业更倾向于现金收购。然而,由于新三板企业缺乏流动现金,贷款成本较高等原因而无法融资,导致并购重组数量(尤其股票收购)下降。2016年9月开始,股票收购交易计划上升,一方面由于市场估值有所回升,另一方面也可能是因新三板市场估值低迷(流动性差和政策红利迟迟未到等原因)致使企业管理层调整了估值预期所致。

挖贝新三板研究院认为,以股票作为收购对价对新三板企业来说,不仅可以保存流动现金、避免增加负债,而且由于被收购企业一般为非公众公司,股权比较集中,因此在股权交割完成后会增加作为收购方的新三板企业的大比例持股者。这些大比例持股者比公众投资者更有动力来监管新三板企业管理层(减少代理人成本),从而使企业更以企业价值最大化和股东利益最大化的方向发展。

信息技术重组活跃,“横向整合”及“多元化战略”是主要目的

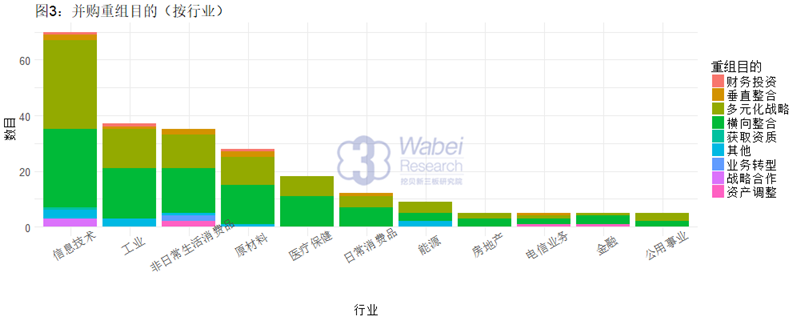

信息技术是发生重组交易计划最多的行业,占比30%;其次是工业、非日常生活消费品和原材料,分别占比16%、15%和12%。该四大行业囊括了近75%的并购重组交易。重组目的主要为横向整合(47%)和多元化战略(39%);垂直整合位居第三(4%)。

并购重组目的-按行业(挖贝新三板研究院制图)

收益法估值溢价最高

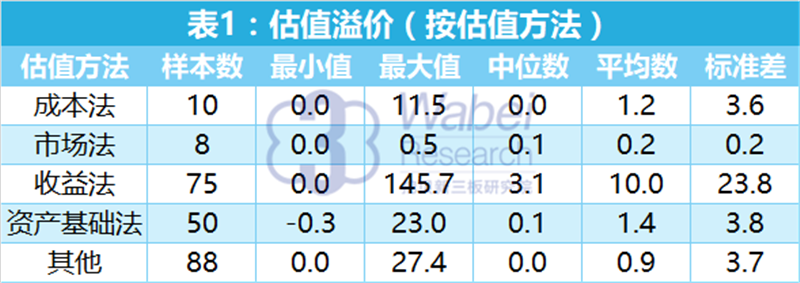

重组市场上的独立财务顾问所使用的估值方法主要可以归为三大类:现金流贴现法(discountedcash flow;也称为“收益法”),即将预测的未来现金流贴现得到企业价值,该方法主观性较强,结果对假设的敏感程度较高;市场比较法,即以市场上类似的交易作为参考基准估值;重置成本法(replacement cost,或资产基础法),即假设企业的价值为所有资产的简单加和,也是重新构建一个相同企业的成本,该方法结果与账面价值较相近,忽略了表外价值(如优秀的管理层能力)。

从估值溢价比率(=股权估值/股权账面价值-1)中可见,成本法和资产基础法由于估值原理都是基于账面价值,其中位数、平均数和标准差非常相似(表1)。市场比较法的平均溢价最低。收益法的平均溢价最高,标准差也最大。

估值溢价比率-按估值方法(挖贝新三板研究院制图)

注:“其他”方法的样本中包含两种以上方法综合考虑的估值结果,以及未披露方法的样本。

挖贝新三板研究院发现,应用重置成本法最多的行业是原材料,应用收益法最多的行业是信息技术,市场法应用较少且行业分散。

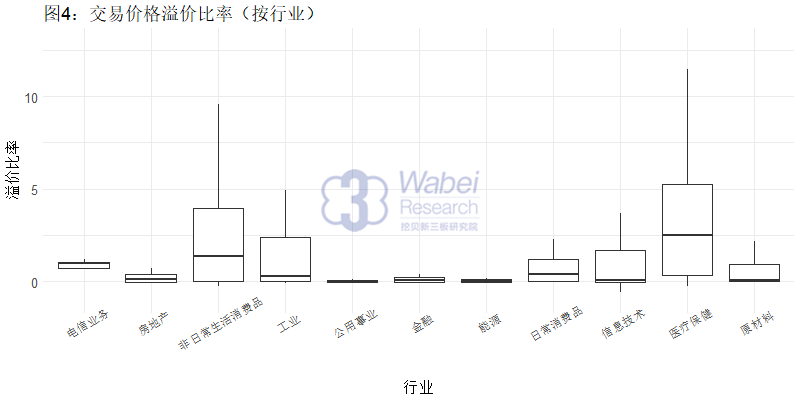

最终交易价格是在估值溢价的基础上由买卖双方谈判协商达成共识。若以中位数衡量,最终交易价格的账面溢价最高的前两大行业是医疗保健、非日常生活消费品;然而其分布离散程度也最高。

交易价格溢价比率-按行业(挖贝新三板研究院制图)

注:箱形图中未显示极值。

国泰君安证券、中信建设证券:新三板重组交易最活跃的独立财务顾问

表2.1和2.2显示了2015-2017在新三板并购重组交易市场上最活跃的金融机构(财务顾问)前8排名。其中国泰君安证券和中信建设证券两家金融机构按服务过的交易数量和交易金额均排在TOP8。

新三板资产重组交易最活跃独立财务顾问TOP8