日前,国旅联合公布《发行股份及支付现金购买资产并募集配套资金暨关联交易报告书》,公司已于11月7日收到中国证监会的正式受理通知书,据报告显示公司此次拟以4.95亿元向度势体育的全体股东陈维力、楼凌之、苏州顺势、陈妍、上海馨梓、上海立时发行股份及支付现金购买其合计持有的度势体育100%股权,发行价格为6.82元/股,共计发行43,548,384股股份。

国旅联合经过今年三次易价,最终以2.99亿元的价格将主营的温泉酒店业务进行了甩卖,同时公司发行股份收购度势体育100%的股权,后期公司也将将主营业务调整为以发展体育行业的综合服务企业,经过本次重组完成后,公司的实际控制人仍为王春芳。

公司收购交易的标的资产为度势体育100%股权,标的公司净资产6827.65万元,根据天健兴业按照收益法最终的评估值为49621.62万元,最终交易价格定为49.5亿元,溢价率626.77%。

标的公司业绩大幅盈利时间尚短

2008年7月度势体育成立,初始成立股东为赵燕、杨波,注册资本为50万元;之后度势体育经过多次股权转让后,2015年12月,度势体育全部股份转让给现有的主要控股股东陈维力、楼凌之、陈妍等。后公司又经过三次增资后,于2016年12月,最终变更注册资本为3610万元。

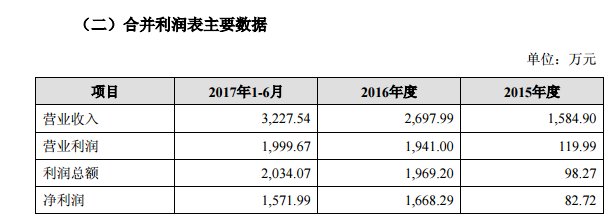

度势体育是一家专注于体育行业的综合性专业服务企业,其核心业务包括体育营销服务、体育专业咨询服务及体育版权贸易服务,据公司披露的报告上显示的合并利润表,公司从2016年后营业收入和净利润有大幅增长,反观2015年的净利净润仅为82.72万元,公司大幅盈利时间尚短。

度势体育2015-2017年1-6月合并利润表

以上数据摘自国旅联合发布的交易报告书

客户集中度高 盈利能力波动风险大

度势体育自2016年开始全面开展体育营销等体育相关业务,2016年和2017 年上半年,度势体育前五大客户的销售比例分别为86.50%和84.11%,从前五大供应商的采购比例分别为84.43%和98.39%,客户的在销售和供应商两端的客户集中度高。

度势体育2016-2017年1-6月前五大客户的销售收入

以上数据摘自国旅联合发布的交易报告书

从报告书公布的前五大客户显示,公司2016年、2017年1-6月的销售收入占主营收入分别为86.5%和84.11%,客户集中度高,而且公司的业务模式中每年的同一客户对同类业务需求重复发生的频率低,意味着公司后期需要持续不断的开发新的客户来维系公司每年业绩的增长需要,而度势体育承诺在2017-2019年净利润分别不低于人民币3,850万元、人民币4,700万元、人民币 5,400万元。

而之前在国旅联合公布重组报告书后,上交所也第一时间进行紧急问询,其中主要问题就是针对度势体育的可持续性经营以及公司核心竞争力等问题,虽然公司给与了最后的回复,但让投资者不免还是有所担心。

度势体育正式踏足体育行业运营时间从2015年开始,2016年公司的营收才有大幅增长,对于一家公司的发展来说,是一个好的开端,但还尚算“年轻”,而国旅联合是希望通过借助收购它来完成彻底转型,以改变上市公司连年的亏损窘况,公司抓住这根“救命稻草”,能否完成这个逆转,还需要经过市场的重重关卡。

在国旅联合发布收购重大事项后,公司经历连续停牌4个多月后10月16日复牌开盘,市场给予2个涨停后的补涨后又进行回调震荡,截至今日发稿前,公司收盘价仅为7.29元,已非常接近公司停牌前的最低价6.96元。