作者|幕恩,微信公众号:富凯财经(ID:fukaicaijing)

在证监会出台“史上最严重组”政策后,上市公司高溢价重组也成为重点监视目标,而大富科技的重组则是将3.44亿元的重组标的转手卖出25.41亿元的价钱,这种溢价638.69%的高溢价也引起了市场的质疑,更有媒体直接质疑公司高溢价重组是否注水。

当然,在证监会严抓高溢价重组以来,一贯追高重组概念股而被“割韭菜”的投资者也开始头脑清醒不甘被骗。

种种因素导致大富科技的股票复牌后直接迎来三个跌停板,直到公司连续发布澄清公告、回复深交所重组问询函、投资者关系活动记录表等公告后,才逐步挽救了公司股价连续下跌的态势。

在大富科技的种种运作下,公司股价终于出现转机,开始企稳并出现一定幅度的上涨,那么,这是否能说明公司重组的未来前景可观呢?

三易标的重组如挑菜?

大富科技的重组之所以被市场关注主要是因为公司曾于8月份先后收到两份深交所重组问询函。

其中,由于大富科技频繁变更重组标的而遭到深交所的问询。深交所8月21日向公司下发了监管函称:“大富科技办理重组停牌申请时调查不充分,未经充分论证及审慎决策,停牌期间交易标的由1家增加至4家,后又减少为1家。公司披露停牌进展公告时,未及时、充分提示交易标的失败的风险,严重影响了投资者知情权。”

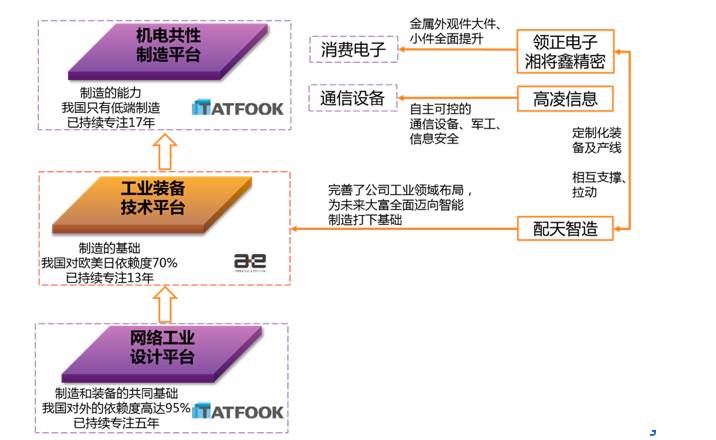

回顾大富科技的重组起始于2017年2月份。2月9日,大富科技因重大事项申请停牌,并称拟收购深圳配天智造部分股权。

两个月后,大富科技开始变卦,于4月18日公告称,公司重组标的由配天智造1家增加至4家,另外3家分别是东莞领正电子、湘将鑫、珠海高凌信息,4家公司分属于智能制造、智能终端、通信网络设备3个领域。

四个月后,8月9日,大富科技第三次变卦称“重组标的由此前的4家变为湘将鑫1家”。

在短短的6个月时间里,多数上市公司连一家公司的重组都搞不定,大富科技却如同挑菜一般前后换了三次。大富科技的重组一炮打红,成为众多媒体争相报道的热点。

面对深交所和媒体的质疑,大富科技在近日给出了解释。

在“中期业绩暨重大资产重组说明会”上,公司解释会选择4家重组标的的原因是:“公司基于对通信网络设备、智能终端、智能制造行业的理解,选择存续期较长、细分行业龙头、业绩成长进入爆发期的标的;充分发挥大富科技的平台优势(优质客户群、丰富的工艺和产品),与重组标的在主营业务领域实现长期的互补、协同、整合。”

而对于为何4家变1家,公司则表示“经过多次的沟通与磋商,交易各方未能就交易方案的估值等重要条款达成一致意见”。

同时,公司还表示,重大资产重组的监管要求日趋严格,2016年6月17日,中国证监会就修改《上市公司重大资产重组管理办法》公开征求意见,细化关于上市公司“控制权变更”的认定标准、取消重组上市的配套融资、延长新入股东股份锁定期、严管中介机构等。2016年9月9日,这一新规正式落地,被称作“史上最严”重组规定。同时,在IPO提速的大背景之下,优质重组标的在被并购之外可以通过自行IPO的方式进入资本市场,与重组标的最终达成一致的难度不断增加。

说白了,大富科技虽然看中了4家公司,但只有1家公司同意重组,而其它3家都没同意罢了。

值得注意的是,虽然湘将鑫这家公司同意重组,但鉴于重组标的估值过高,因此,公司的此次重组依然遭到市场的质疑。

溢价638.69%重组交易方净赚14亿

在深交所的问询函中曾直接对重组标的25.41亿元的交易价格提出质疑称:“报告书显示,2016年9月份,新余弘新睿增资时,标的公司作价3.2亿元,与本次交易价格25.4亿元差异较大。”

此外,深交所还针对标的公司2016年主营业务收入较2015年增长112.39%,净利润较2015年增长699.53%提出质疑。

与此同时,公司高溢价重组也同样遭到质疑。公告显示,截至评估基准日2017年6月30日,湘将鑫评估值为25.41亿元,较公司账面净资产3.44亿元增值21.97亿元,增值率为638.69%。

湘将鑫对此次交易作出了业绩承诺,即2017年至2019年,扣非净利润不低于2.1亿元、2.7亿元和3.5亿元。

事实上,对于上市公司、交易方和相关机构来说,上市公司重组一般都是一本万利的存在。富凯君发现,在这笔交易中,交易方的收益可以说是稳赚不陪。

交易标的从3.44亿元增值至25.41亿元,而因为评估增加的21.97亿元则将落入交易方的口袋。

富凯君测算,交易方承诺的三年业绩补偿合计为8.3亿元,即使收购的标的连续三年不达标,或是三年承诺的业绩都由交易方来补偿的话,交易方也将稳赚13.67亿元。

而据富凯君测算,如果以三年后的3亿元承诺业绩来计算,公司将要花费7年至8年或是更多的时间来回本。

而对于花25.41亿元高价收购标的的大富科技来说,一旦重组标的不如想象中的那么好的话,公司则不但要面临标的资产亏损的危险,还要面临商誉减值的风险。说到底,要分析公司的此次重组是否靠谱,还是要看重组标的湘将鑫这家公司是否值25.41亿元。

公司解释称,增值率较高主要因为标的公司未来发展前景较好,业务规模和盈利将有较大增长所致。

从公告可知,湘将鑫主要产品包括:手机后盖、手机电池盖、手机中框、卡托、屏蔽件以及其他制程工艺类似的金属精密结构件。

也就是说,大富科技的此次重组要收购的标的资产就是一家生产手机壳等金属精密结构件的公司,其中所含技术含量实在无法细说。

虽然手机行业向智能化发展以来,有着5G概念、智能化概念等,但手机壳等金属精密结构件是属于哪个概念着实让人无法琢磨。

事实上,公司也对此提出了风险提示,公司在公告中称,湘将鑫主要产品精密金属结构件的应用领域为智能手机、智能穿戴设备等消费类电子产品,下游行业及市场的发展变化对湘将鑫经营业绩具有间接的影响。近年来消费类电子行业发展迅猛,对精密金属结构件的需求旺盛,使得行业内竞争者数量增多,未来若下游消费类电子行业增速放缓则本行业竞争将更加激烈,对标的公司经营业绩的实现产生不利影响。

同时,虽然金属结构件在消费类电子中的渗透率逐年上升,但不排除未来行业中出现新的技术,使得消费电子产品基础结构发生较大变化,从而导致金属结构件需求下降,对标的公司经营业绩的实现产生不利影响。

本文由富凯财经原创,转载联系后台,侵权必究!