作者|天鹅,微信公众号:富凯财经(ID:fukaicaijing)

中国房企巨头们正展开一场超车赛。

碧桂园发布的最新数据显示,前8月共实现合同销售金额约3806.7亿元,合同销售建筑面积约4212万平方米。相比之下,前八月万科、恒大销售额分别是为3497.8亿元、3216.8亿元。

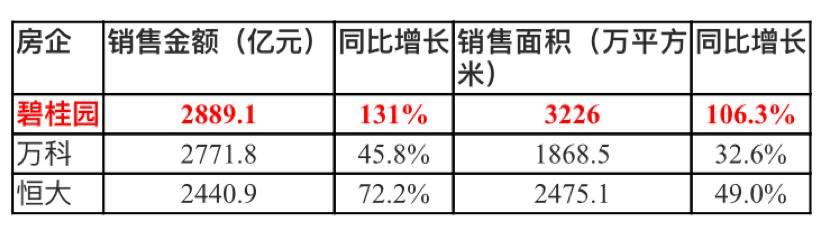

富凯君发现:碧桂园的销售额和同比增速均甩开了万科与恒大(请见下图)。

今年以来,中国房地产业格局正由一超多强,转变为三强争霸的局面,仅有碧桂园、万科、中国恒大的销售额升破2000亿元。

上个月发布的半年报中,碧桂园在业绩上“拔得头筹”。

碧桂园业绩增长可谓“十分惊人”:2012年销售额仅有476亿元,2013年1060亿元,跨入千亿军团仅仅用了一年时间。

2016年,碧桂园上半年已经实现了销售额超千亿,随后总裁莫斌便将全年销售目标上调至2200亿元,最终业绩远超目标,达到3088.4亿元。

碧桂园成为了继万科、恒大之后第三个进入“3000亿元”俱乐部的房企。更为重要的是,仅仅八个月,碧桂园就已成为这个俱乐部的“销售冠军”。

今年8月中期业绩发布会上,碧桂园总裁莫斌更表示,将全年的业绩目标从年初的4000亿元上调至5000亿元,比去年实际完成的合同销售额增长62%。

相比较而言,年初许家印给恒大定下了4500亿元的销售目标,穆迪认为恒大2017及2018年合约销售额将达5000亿至5500亿人人民币。

而今年3月,万科总裁郁亮对于是否会被恒大、碧桂园赶超时曾说:“万科一直不在意老大这个说法······万科表示从来不定销售目标,这是万科一直以来的惯例,过去这么多年也从来没有对外公布过销售目标。”

因此,碧桂园似乎有抢下“老大”宝座的趋势。海外内各大投行纷纷看多碧桂园销售额预期。比如,中金预测碧桂园今年能实现人民币5500亿销售额,将其目标股价从11.36港元调升至12.16港元。此外,野村预测其今年销售目标可达人民币5500亿元。

实际上,今年以来,中国房地产市场一方面仍在高速增长,但出现了行业集中度提升、规模化竞争加剧的趋势。同时政策层调控力度增强,一线城市、二三线热点城市均密集出台以“限购、限贷、限价、限售”为核心的紧缩调控措施。

这种背景下,碧桂园业绩如此迅猛的原因则是:坚持一二三四五线城市全面发展的战略。从上半年碧桂园销售金额的区域分布来看,位于一二线城市的合同销售占比为41%,三四线占比为59%,目标为一二线城市与三四线城市销售金额各占50%。

此外,土地储备也是房企保持龙头地位的重要生命线,碧桂园已经成为“拿地王”。据中国指数研究院提供的数据,1-8月,碧桂园、保利、万科、恒大等房企土地储备量领跑在前。另据中房智库,碧桂园上半年新增土地储备为2133万平方米,列各房企之首。

这种趋势在去年就已显现,碧桂园拿地均价去年上半年为1566元/平方米,同比上涨147%,这源于其正加快回归一线城市的战略。此前,碧桂园一直看重三四线城市,近两年开始广泛布局一二线城市,今年上半年目标为一二线城市的新购土地代价占比为67%。

碧桂园总裁中期业绩会表示,碧桂园正在一线及周边布局长租项目,探索购租并举机制。据统计,碧桂园目前在上海、广州、深圳、厦门等城市布局15个长租项目,还有一批项目不久将签约。

值得注意的是,今年上半年碧桂园在一线城市的拿地总数已经达到了前两年的拿地总和。土地储备总量达到20980万平方米,仅次于恒大27600万平方米的土储总量。

辉煌成绩的背后遇到三大问题,富凯君总结如下:

1、巨量土地伴随更高成本

申万宏源海外团队指出,2016-2017是碧桂园在过去十年间经历的第二轮规模快速扩张,与第一轮扩张不同的是,公司此次采取了更为积极的土地购置策略,不再局限于关注三四线城市,而试图进入核心一二线城市进行布局(2017年前五月,公司新增项目的平均土地成本达3514 元/平米,相比 2014-2016年时则分别为 853 元/平米、1502 元/平米和 2028 元/平米)。

申万宏源估算,碧桂园目前权益总土储建筑面积大幅增长至 1.23 亿平米,平均土地成本上升至 1988 元/平米,相比 2015 年末时权益土储面积为 8200 万平米,平均土地成本为 985 元/平米,而 2011 年末时权益土储面积仅为 5400 万平米, 平均土地成本为 556 元/平米。

成本大幅攀升后,碧桂园的负债率是否提高需要进一步观察,因为杠杆高居不下是该房企的问题之一。

碧桂园净负债率从2015年中期的60%一度上升至 2015年末的8%,在2016年中期仅小幅下滑至 84%,虽然今年8月发布半年报时净负债率下降至37.8%。但现在还无法过于乐观,毕竟扩张迅猛的路径下高成本战略很可能再次拉高负债成本。

2、海外项目受资本管制影响

曾有分析指出,碧桂园马来西亚的森林城市项目虽然净利润率高,但负面新闻缠身,最重要的是项目投资成本巨大、天价营销推广费广受诟病。特别是所谓的华侨生联考、海外资产配置、海外教育等概念炒作有些“生不逢时”,因为受到外汇管制的极大影响,海外配置房产遇到了政策羁绊,很多投资者只能望而却步,甚至“半途而废”。

此外,碧桂园马来西亚项目还受到淡水设施引进、网络配套设施建设和超长开发周期、政治因素等多重变数,类似问题也反映在印度、泰国、缅甸、越南、老挝等海外布局中,特别是在资本管制政策影响下,是否能成功吸引国内投资者海外置业仍无法知晓。

3、人事变动频繁背后的管理问题

两三年前,万科的高管层曾出现走马灯似的变动,碧桂园当年曾拿出杀手锏——“一强加三斌”,即老板杨国强,总裁莫斌,联席总裁朱荣斌,财务总监吴建斌。这个举动曾大受房地产界称道,毕竟华南地产圈大多以家族企业为主,碧桂园老板放手让职业经理人经营,的确让人刮目相看。

好景不长!今年元旦刚过,首席财务官吴建斌提出辞任碧桂园执行董事、财务委员会主席、首席财务官等职务,这是碧桂园十年来第三次发生CFO的变动。同时,另有离职的三位高管:苏汝波、区学铭和黄晓也因个人原因离开。

等到了5月底,公司执行董事、联席总裁朱荣斌因需要更多时间陪伴及照顾家人而提出辞任,之后他跳槽到福建房企阳光城。

但我们必须要看到人事变动后的碧桂园管理问题。据了解,当年碧桂园集团主席杨国强的设想中,希望朱荣斌带领的一线事业部可以和莫斌带领的集团管控在其他区域公司相互竞争和制衡。

但是,朱荣斌在2017年的内部会议上形容他所领导的一线事业部的处境为“作茧自缚”,据分析是2013-2014年拿地时并没有抓住机会,导致所在部门最终被削权。

实际上,碧桂园老板杨国强一直在推动“去家族化”运动,除了当年引入“三斌”职业经理人之外,还尝试了内部合伙人制度。比如,截至2015年末合伙人机制实施一年,碧桂园在168个项目中引入合伙人机制,其中73个项目开盘销售,净利润达到12%,累计销售额达338亿元,开盘时间缩短至4.3个月,自有资金年化收益率达56%,现金流周期达8.2个月。

但经过今年的人事变动后,业界开始疑心四起。新上任的财务委员会成员杨志成为碧桂园现任执行董事,而他正是老板杨国强的侄儿、杨惠妍的堂兄。非执行董事陈翀的另一个身份是:副主席杨惠妍的丈夫、杨国强的女婿。

本文由富凯财经原创,转载联系后台,侵权必究!