文|飞天香格里拉

新能源汽车产业成为未来十年确定性的风口是确定的路线,年内新能车链重磅消息是工信部关于燃油车停产禁售时间表研究和双积分政策出台,最近产业重磅消息同样有两条:宁德时代IPO和补贴退坡40%!前者被认为是动力电池格局重塑的起点,后者则直接导致了新能车链相关个股的暴跌!

补贴退坡40%消息随后被证伪,但逐步退是肯定的事情,摆脱行业对补贴的依赖,转向对技术更新、技术拓展的依赖,这也是行业走向正常的必经之路。而且补贴的退坡对于技术、市场领先的龙头企业反而是好事,能够提升行业的集中度,将资源集中在优质企业上,并推动技术的持续更新,这才是真正的良性循环。所以希望能够通过政策的调剂,也对二级市场股价挤挤泡沫,退潮后才能发现真正的价值者。

一、新能源车产销高速增长 续航里程决定推广前景

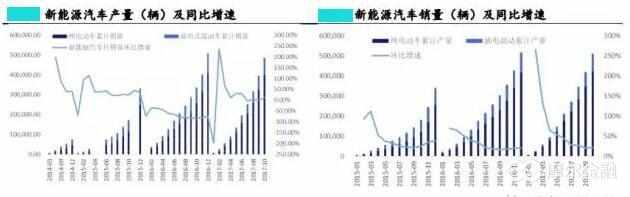

新能源车是未来汽车产业的发展方向,已经是确定无疑的事实,随着国家各项政策的出台,新能源车近几年高速增长,产销量增速惊人。11月10日,中汽协发布的最新产销数据中,新能源车10月产销为9.2万辆与9.1万辆,同比增长高达85.9%与106.7%,2017年1-10月累计产销51.7万辆与49万辆,同比增长45.7%与45.4%。

对应的十月整体汽车产销分别为260.4万辆和270.4万辆,1-10月汽车产销分别为2295.7万辆和2292.7万辆。以上数据对比反映出新能源车增速远超传统汽车,但2017年产销量占比也仅仅超过2%而已,是什么阻碍了新能源车的推广?

经过各方资料查阅及现场调查问询,阻碍新能源车大力推广有三个因素:

1、续航里程;2、充电时长;3、基础设施配套程度。其中又以第一点最为核心,目前国内主流新能源车续航普遍不超过300公里,A级以上乘用车,350公里是基本门槛,在充电桩不能到位情况下,市场影响力还太小。接受调查的对象有出租车司机、私家车主,普遍认为续航里程已成为其使用新能源车最大考量因素。

事实情况的确如此,新能源车买的好的区域,基本都是限行限购比较多的地方,以个人所处的上海来说,如果不是有免费牌照政策,多少人真的愿意买新能源车?毕竟纯电动市内开开还算可以,如果出趟长途,总不能让我在高速上就歇菜了吧。所以催生了政策补贴的导向,能量密度成重要指标。

二、 能量密度成补贴重要指标 三元电池占比提升

2016年12月25日出台的新能源车补贴政策中,首次提出以电池能量密度为一项参考指标进行补贴。电池能量密度的具体要求为:纯电动乘用车动力电池系统的质量能量密度不低于90Wh/kg,对高于120Wh/kg的按1.1倍给予补贴。非快充类纯电动客车电池系统能量密度要高于85Wh/kg。专用车装载动力电池系统质量能量密度不低于90Wh/kg。

研究发现,三元材料中,镍含量越高,三元材料电池的能量密度就越高。由于NCM111三元电池与NCM523三元电池很难实现单体能量密度300Wh/kg的目标,因此,未来高镍三元材料将成为市场主流。(NCM523意思是镍、钴、锰比例为5:2:3,其他类推)

NCM 材料一般包括NCM111、NCM424、NCM442、NCM523、NCM622、NCM811等,目前三元正极材料市场以NCM523 为主,其中NCM111、NCM523、NCM622 和NCM811 较为常见,目前国内三元材料以NCM523为主,2016年其在三元材料分型号产量中占比为76%,NCM111 和NCM622 占比分别为13%和10%。未来随着对动力电池能量密度的高要求和续航里程的延长,高镍的NCM622、NCM811以及NCA占比会持续增加。

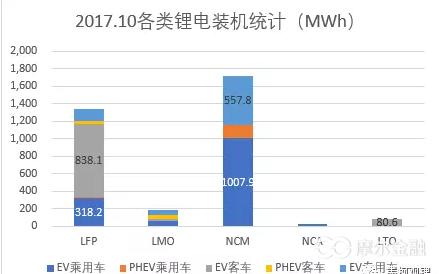

在2017年10月份3.35GWh的锂电装机量中,NCM三元电池以1.72GWh占比51.23%,首次单独过半,其中纯电动乘用车市场1GWh,纯电动专用车市场557.8MWh,NCM圆柱电池10月首次实现了在纯电动客车上的应用。NCA三元电池实现装机22.5MWh,占比0.67%,主要是德朗能和比克贡献,全部用在纯电动乘用车市场。锰酸锂电池以185.8MWh占比5.54%(9月份占比4.15%),在纯电动乘用车、插混客车和纯电动专用车这三大市场的用量基本相当。三元和锰系电池合计以1.93GWh占比57.44%。

从各类电池情况来看,在前10个月18.1GWh锂电总装机量中,三元/锰系电池以9.96GWh占比55.03%,与前9个月的54.49%相比,又有一定提升,其中锰酸锂电池不到0.9GWh。磷酸铁锂电池以7.88GWh占比43.51%,与前9个月的44.27%相比,有所下滑。钛酸锂电池前10个月累计装机264.4MWh,占比只有1.46%。

从各类电池应用的车辆细分市场来看,三元电池在纯电动乘用车、纯电动专用车和插混乘用车这三类市场均占据了明显的主导地位,分别占这几类市场总装机量的74.36%、73.41%和90.65%。磷酸铁锂电池主要还是用在纯电动客车市场,占到了纯电动客车市场电池总装机量的90%以上,钛酸锂电池全部用在纯电动客车市场。

政策导向的规划,是希望2020年要有2-3家具备国际竞争力的电池厂商,从能量密度看,海外市场除了特斯拉采用的NCA电池的能量密度在250Wh/kg左右之外,其他车企的电动汽车产品采用的电池的能量密度大都在200Wh/kg以下。而我们200Wh/kg以上的电池产品用量占比已经达到了32%,这表明中国市场在高能量密度电池的使用方面已经走在了前面,而这些200Wh/kg以上的电池产品全部都是三元电池。

三、动力电池产能扩张 高镍三元势不可挡

到这里,逻辑就非常清楚了,新能源汽车是汽车产业确定性的路线,而新能源汽车的核心部件在于动力电池,动力电池能量密度取决于正极材料,而正极材料中高镍三元是接下来的技术路径!所以动力电池的产能扩张大幅增长的情况下,谁能率先突破高镍三元技术,才能从众多竞争中脱颖而出!

以下为部分企业高镍三元材料的投产计划:

而在NCA(镍钴铝)的产能规划方面,大致如下情况:

最近各厂商在高镍三元方面的布局如下:

1、当升科技:当升科技3月份发布公告,公司拟募集资金15亿元,其中11.6亿元投资江苏当升锂电正极材料生产基地三期工程,主要建设内容为1.8万吨/年的高镍多元材料生产线,生产线将按照NCM811/NCA的标准设计,同时具备生产不同类型的多元材料(NCM523,NCM622,NCM811和NCA)的能力。

2、杉杉能源(杉杉股份600884子公司)三元高镍产线正式批量生产:月产100吨的宁乡基地高镍产线已于今年10月16日顺利投产,宁夏石嘴山基地三元622/811交钥匙工程年产7200吨共用产线建设顺利,现已进入设备安装尾声阶段,今年12月底试投产,2018年3月达产。

3、格林美联手邦普集体打造年产2万吨三元正极材料合营公司,成立6个月内各方将合计认缴出资3亿元,公司成立后12个月内投产;合营公司可根据经营发展及市场需求,适时增加生产规模。

4、中冶新材料打造国内最大的在建高镍三元前驱体项目,联合了国轩高科和比亚迪。

5、国轩高科配资投向高比能锂电:11月13日晚间,国轩高科(002074)公告称,公司本次配股拟按每10股配售3股的比例向全体股东配售,募资总额不超36亿元,拟全部用于公司新一代高比能动力锂电池、高镍三元正极材料、硅碳负极材料、新能源汽车关键零部件及动力总成控制系统等项目。

综上所述,由新能源汽车到三元电池,再到高镍三元材料,这是一条产业链及方向都是比较清晰的,在国内目前电池产能过剩的情况下,正极材料的需求将会被放大,而谁能率先占领高镍高能量密度技术高地,谁就能更大程度的分享到这场产业革命的成果!

声明:本文所提及个股只做研究分析,不可以做为任何买卖建议,据此操作盈亏自负,与作者和供职公司无关。