主要观点

近期部分“2+26”城市开始落实采暖季限产细则,从发布的地方文件来看,今年政府在采暖季的环保限产力度和决心均较强。9月5日下午,唐山市委召开常委会(扩大)会议,就2017-2018年秋冬季大气污染防治综合治理进行专项研究,要求确保今年10月至明年3月,秋冬季细颗粒物浓度比2016年同期下降22%以上,重污染天数同比降20%以上。9月7日,北京市委市政府召开大气污染防治秋冬季攻坚行动部署会,对北京市大气污染防治工作特别是秋冬季攻坚行动进行了再动员和再部署。其中特别提到了对于重污染天气的应对方案,要求根据从严从高启动、应急减排比例量化的原则,做实、做细应急预案。天津市也于上周发布了《天津市2017-2018年秋冬季大气污染综合治理攻坚行动方案》,明确了对重点行业实施错峰生产,钢铁产能限产50%。总体而言,政府对于今年冬季环保重视程度都较高,执行措施也较为细化和明确,预计环保限产这一主题还将持续发酵。

上周因钢厂检修活动增多,全国高炉开工率出现明显下滑。目前钢材工厂库存向社会库存出现明显转移,基本面并未出现明显恶化,检修和环保限产带来的供应收缩预期仍会发酵,钢价仍会维持偏强走势。

上周钢厂检修活动增加也对铁矿石和焦炭期货价格构成利空,受生产利润高企以及结构性需求差异逻辑支撑,铁矿石价格将弱势震荡。炼焦行业近期受限产影响较大,且采暖季前钢企有备货需求,预计焦炭价格将震荡走强。

另外,预计本周有数个热带风暴将登陆美国,届时原油和成品油需求将减少。

1原油:

多重飓风来袭,美国油市承压

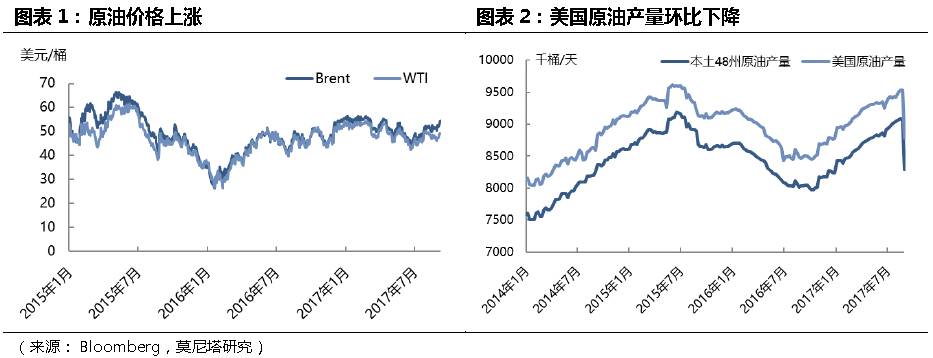

本周Brent与WTI价格涨幅不一:本周,美国当地许多受哈维飓风影响的炼油厂和石油管道陆续复工,海湾地区原油供应产生压力,原油价格上涨;Brent油价收报于53.75美元/桶,较上周上涨2%;WTI油价收报于47.56美元/桶,较上周微幅上涨0.4%。截至9月1日当周,美国原油产量为878.1万桶/日,环比减少80万桶/日,同比增加32.3万桶/日,增速较前几周继续放缓。

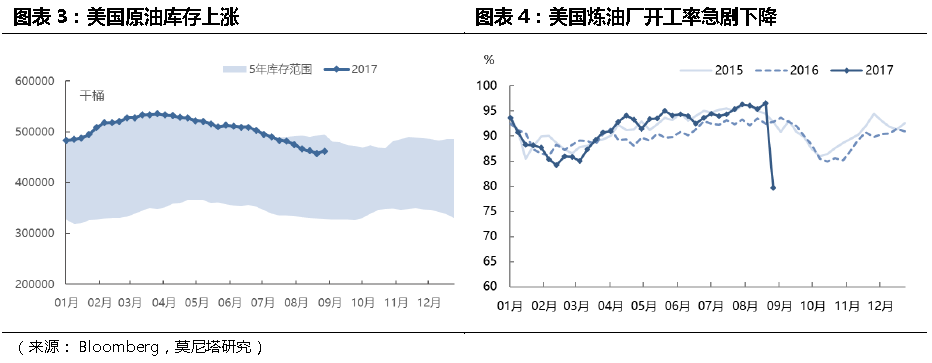

美国炼油厂开工率下降,原油库存上涨:截至9月1日当周,美国原油库存较上周增长458万桶,根据几个主要的指标来看,原油库存上涨主要是因为1)原油进口量环比下滑82万桶/日至708万桶/日,以及2)下游炼油长开工率环比下降16.9%至79.7%,其中美国海湾地区炼油厂开工率仅为63.4%,为2010年以来该地区炼油厂开工率的最低水平。下游成品油方面,受炼油厂开工率下滑的影响,美国汽油库存较上周下降320万桶;馏分油库存较上周下降140万桶。预计未来几周美国原油库存会因开工率的问题继续有所回升。

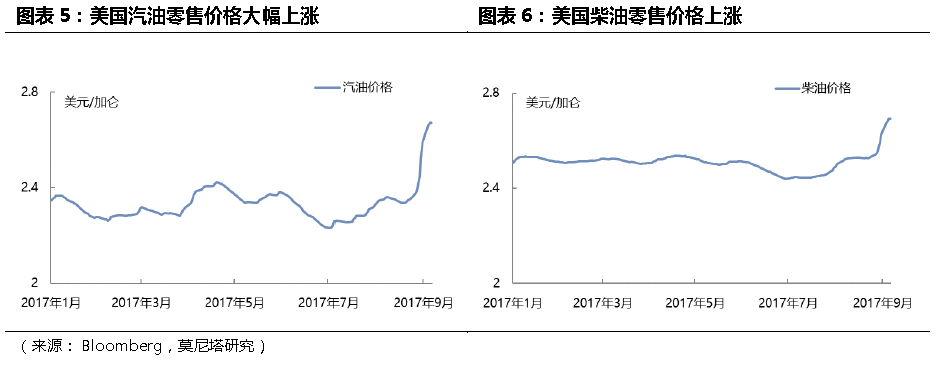

多重飓风来袭,美国原油需求承压:美国墨西哥湾沿岸的石油生产设施正逐步从哈维飓风破坏中恢复。根据安迅思最新统计,截至周三,约有380万桶炼油日产能仍然关闭,约占美国总产能的20%。一波未平一波又起,飓风伊尔玛预计将在本周末登陆佛罗里达州,这或许将继续导致美国原油出口受阻。此外,根据美国国家飓风中心的报道,另外一场大西洋风暴Jose预计在星期五之前增强,并发展为强飓风。受多重飓风影响,美国原油和成品油需求或将减少;而截至9月7日,美国汽油零售价格较上周五环比上涨3.2%,柴油零售价格上涨2.6%。

2钢铁:

工厂库存明显向社会库存转移

上周钢材期货价格全面走弱,螺纹钢期货价格周下跌3.6%,热卷期货价格周下跌2.4%。但上周多数钢材的现货品种价格却出现较为明显的上涨,其中热轧、冷轧和中厚板涨幅居前,螺纹钢现货价格微跌。

受到本钢高炉事故以及全国安全大检查影响,上周钢铁企业检修活动明显增加,全国高炉开工率环比下滑0.4个百分点,并且已经连续两周出现下滑。在安全大检查的压力下,预计近期钢企检修活动仍会有所增加,短期供应仍有收紧预期。

据西本新干线统计,截至9月8日当周全国主要钢材的社会库存为993万吨,环比增加16.75万吨;其中螺纹钢社会库存463.3万吨,环比增加11.35万吨,螺纹钢社会库存已经连续5周保持正增长,且近两周库存累积速度明显加快。而“我的钢铁网”统计的各品种的钢厂库存在上周均出现不同程度下滑,且螺纹钢的工厂库存减少量与上述螺纹钢社会库存增加量基本持平。我们认为螺纹钢社会库存出现累计可以从两个方面加以解释:一是近期环保督查加码,导致工地开工受到抑制,螺纹钢消费出现一定程度下滑;二是进入“金九银十”旺季以来,贸易商主动囤货的积极性有所增加,这可以从上述螺纹钢工厂库存和社会库存的“传导”关系得到验证。

近期部分“2+26”城市开始落实采暖季限产细则,从发布的地方文件来看,今年政府在采暖季的环保限产力度和决心均较强。9月5日下午,唐山市委召开常委会(扩大)会议,就2017-2018年秋冬季大气污染防治综合治理进行专项研究,要求确保今年10月至明年3月,秋冬季细颗粒物浓度比2016年同期下降22%以上,重污染天数同比降20%以上。9月7日,北京市委市政府召开大气污染防治秋冬季攻坚行动部署会,对北京市大气污染防治工作特别是秋冬季攻坚行动进行了再动员和再部署。其中特别提到了对于重污染天气的应对方案,要求根据从严从高启动、应急减排比例量化的原则,做实、做细应急预案。天津市也于上周发布了《天津市2017-2018年秋冬季大气污染综合治理攻坚行动方案》,明确了对重点行业实施错峰生产,钢铁产能限产50%。总体而言,政府对于今年冬季环保重视程度都较高,执行措施也较为细化和明确,预计环保限产这一主题还将持续发酵。

综上,我们认为目前钢材供需基本满并未出现明显恶化,检修和环保限产带来的供应收缩预期仍会发酵,钢价仍会维持偏强走势。

3铁矿石:短期价格仍有回调压力

上周国内铁矿石期货价格单周下跌幅度超过10%,普式铁矿石价格指数亦在后半周明显回调。上周钢企检修活动增加,以及环保限产均对铁矿石价格构成明显利空,而钢材期货价格的下跌也助推了铁矿石期货价格下行。我们认为影响近期铁矿石价格走势的主要因素有以下几点:一是铁矿石结构性需求差异,二是钢厂利润,三是钢厂补库存意愿。

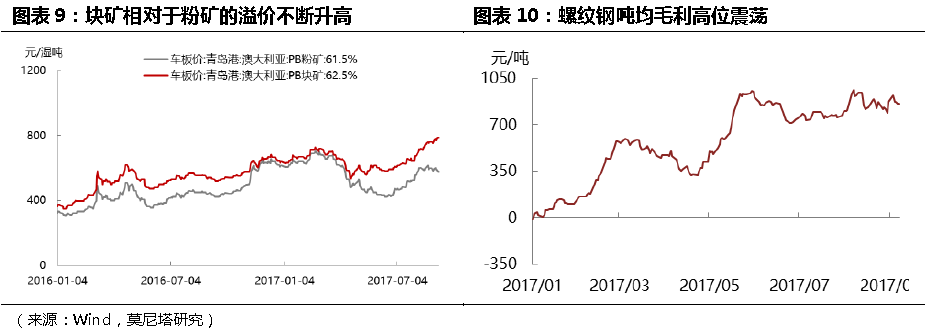

近期受到环保督查的影响,钢企的烧结矿和球团矿的生产受到抑制,部分钢厂增加了块矿的使用比例,使得部分港口的主流块矿资源出现一定程度紧缺。8月中旬以来,青岛港澳洲产PB块矿与澳洲产PB粉矿的价差不断拉大的状况表明,现阶段块矿的需求明显强于粉矿,铁矿石需求仍然具有结构性差异。另外,本周焦炭现货价格继续上涨,钢企仍会倾向于采购高品位矿石。

上周螺纹钢吨均毛利周环比下降10元,整体利润水平仍维持高位。因目前钢材基本面良好,钢价大跌可能性较小,钢厂盈利水平有望继续维持。受钢企利润支撑影响,铁矿石价格出现拐点的可能性亦较低。本周大中型钢企的铁矿石库存可用天数环比下滑0.5天至25天,钢企铁矿石库存水平已经连续4周下滑。近期,铁矿石期货价格持续趋弱,预计钢企补库动力难以增加。

总体而言,近期环保限产和检修活动增加仍会利空铁矿石价格,但钢企高利润和结构性需求差异仍会托底价格。故我们认为短期内铁矿石价格将维持弱势震荡走势。

4焦炭:

环保限产使供应持续偏紧

上周焦炭期货价格单周微跌0.4%,虽然有所回调,但整体保持偏强走势;而唐山二级冶金焦价格环比再上涨100元/吨。上周河北、山东等地区主流钢铁企业第八次上调焦炭采购价格。我们认为,受到环保限产以及钢企补库需求增加影响,焦炭价格未来还有继续走强的可能性。

在环保督查压力下,焦化企业成为环保限产的重点对象,开工率难以攀升,焦炭短期供应相对不足的情况将持续。而进入10月以后,“2+26”城市的炼焦企业将进入冬季限产时段,限产区域焦炭预计会减少三分之一。所以,焦炭供应偏紧的状况将持续在存在。

当前大部分焦企盈利情况良好,开工率保持高位,一级冶金焦等优质焦炭资源表现紧缺,炼焦企业库存水平处于低位。因后期采暖季环保限产力度较大,钢企提前备货的可能性较大,叠加钢企生产旺季,焦炭价格可能会震荡走强。