继趣店之后,又一家互联网金融企业在冲刺IPO。

最近,美国证券交易委员会(SEC)正式披露了中国互联网金融公司拍拍贷的IPO招股书,成为又一家将要在美交所上市的互金公司。

根据招股书显示,拍拍贷计划在纽约证券交易所挂牌上市,股票代码为“PPDF”,拟最高筹资额为3.5亿美元,筹资款项用途包括投资、改善公司的设施和其他一般行政事务、收购、投资等。

预计最快将在2017年11月下旬正式上市。

拍拍贷业务发展状况如何?

拍拍贷上半年净赚逾10亿

拍拍贷成立于2007年6月,是国内最早的网络借贷平台之一。根据官网显示,截至目前,拍拍贷平台成功交易约3000万笔借款,累计成交总额近780亿元。

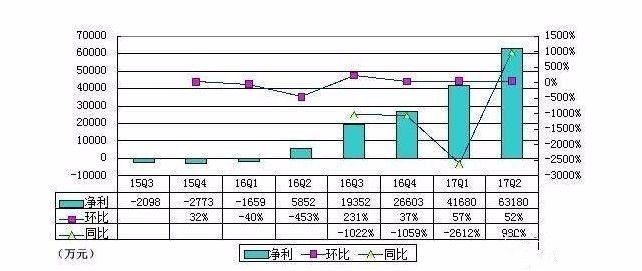

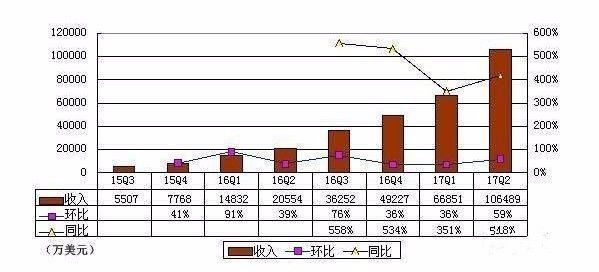

2016年,拍拍贷净营业收入为12.16亿元,2015年同期为1.96亿元。在截至2017年6月30日的这6个月中,拍拍贷净营业收入达到17.35亿元,而2016年同期为3.52亿元。

可以说,2016年是拍拍贷业绩转折的一年,招股书显示,拍拍贷2016年净利润为5.015亿元,而2015年净亏损7214万元,在截至2017年6月30日的这6个月中,拍拍贷净利润为10.486亿元,2016年同期仅为4193万元。

三年的数据变化,可见其营收增长之快,净利润也迅速由亏转盈。

服务费是拍拍贷的主要收入来源

2016年和2017年前6个月,拍拍贷平台的平均贷款金额分别为2795元和2347元,金额较小,平均贷款期限分别为9.7个月和8.2个月。与此同时,平台有着较高的复借率,截至2017年6月30日的重复借贷率为68.3%,而复借率高也意味着平台有着较强的盈利能力。

较高的复借率也就意味着平台对借款人收取的服务费较高,在2017年上半年的净收的17.35亿中,其中贷款手续费为13.161亿元(约合1.941亿美元),高于上年同期的2.905亿元;贷后服务费1.757亿元(约合2590万美元),高于上年同期的3660万元,可见,目前拍拍贷的主要收入来源于向借款人收取的手续费和服务费。

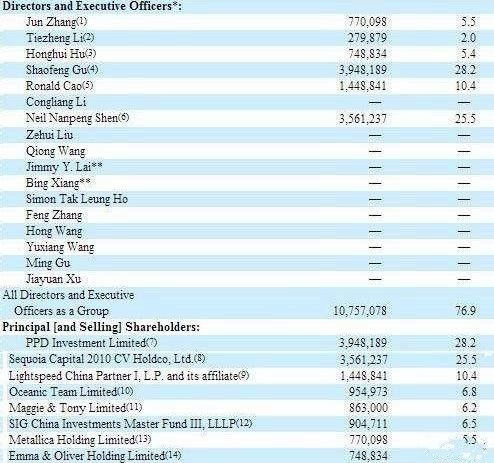

创始人张俊持股为5.5%,PPD为最大股东

股权结构方面,拍拍贷近几年共完成了三轮融资。

2012年10月,拍拍贷完成A轮融资,获得红杉资本千万美元级别投资;

2014年4月,拍拍贷宣布完成B轮融资,投资机构分别为光速安振中国创业投资,红杉资本及纽交所上市公司诺亚财富;

2015年4月,拍拍贷完成C轮融资,此轮融资由联想控股旗下君联资本和海纳亚洲联合领投,VMS Legend Investment Fund I 、红杉资本以及光速安振中国创业投资基金等机构跟投。

资料显示,拍拍贷最大股东为PPD,持股比例达到28.2%, 其次是红杉资本持有拍拍贷3,561,237股普通股,占总股本的25.5%;而CEO张俊持有公司770,098股普通股,占总股本的5.5%。

事实上,自去年10月起,关于拍拍贷赴美IPO的消息就始终不曾间断。

2016年10月,外媒曾报道其计划在美国市场进行首次IPO,估值或可达20亿美元左右,公司希望借助美国投资者对中国快速增长的P2P贷款行业的深厚兴趣谋求更大发展。

今年年初,外媒再度报道,拍拍贷计划今年上半年赴美进行首轮IPO,欲筹资2亿美元,拍拍贷当时对此仍未置评。

而此次拍拍贷递交IPO招股书也成为了近一个月以来国内第三家准备赴美上市的互联网金融企业。难道互联网金融公司已经开启了上市的热潮?又是什么原因导致在行业集中整治尚未结束的背景下,整个行业就已经开启了上市之路?

为何国内互金企业“抢跑”赴美上市?

其实从今年开始,互联网金融领域公司上市的消息就频频发出,上海互金平台信而富于北京时间4月28日登陆纽交所,IPO融资规模达到6000万美元。

国庆前后,趣店、和信贷、拍拍贷也相继赴美上市,开启互金公司境外上市小高潮。

而作为近几年中国成长最快的一个行业,新金融领域中的领军企业,不管是业务规模、还是发展程度都到了迈入资本市场的阶段。

只是眼下,对于不少中国互联网金融企业来说,不管是自身商业模式的合规性、成熟度,还是业务增长的可持续性、资本的认可程度,都存在诸多不确定性,上市这一步多少显得有些仓促。

有人做过这样一个有趣的比喻:

现在的互金公司上市就像女孩子对于结婚的渴望。大家各有各的打算,有些是要找长期饭票(上市之后融资更便利)、有些是到了年纪不想被催婚(企业走了三五年之后不得不上市),有些是为了名声(上市之后会有更好的品牌效应)。但很多人并没有想好结婚之后如何面对生活的琐碎和柴米油盐。

细看很多企业还并没有成长到上市的最佳状态,但为何要提前“抢跑”上市,这其中的原因也大同小异。

一方面是来自投资方、管理层、股东方等变现的压力,尤其在完成多轮融资,发展三五年之后,上市似乎是一个必然的选择。另一方面,来自同行的竞争压力,如果对手抢先上市了,不管是从品牌还是市场地位来说都对自己不利。

每个细分领域的容量都是有限,尤其是机构投资者,往往会只布局一个行业排名最靠前的几家公司,一般有个二八原则,即前20%上市的公司会拿走80%的市场利润。这就是互联网金融行业者们的普遍看法。

在互联网金融这几年发展的过程中,不断遇到各种挑战,企业过度扩张,行业洗牌加速,行业开始出现严重分化的趋势的背景之下,上市的互金企业较其他平台无疑会更受欢迎。

当然,选择上市也并非只有达到更高的声誉这么简单,上市以后同样也能获得更宽阔的融资渠道。

一方面为原有股东提供了退出通道,另一方面也为平台打开了融资的大门,为后期的持续发展奠定了资金基础。

所以,尽管对于很多企业来说,眼下或许并非上市的最好时机,但硬币的另一面是,上市对于企业规范发展和信息披露等方面却有不少潜在的积极作用,尤其对于正在剧烈变化的中国新金融行业而言,上市这一目标也可以倒逼企业更规范的发展。

国外的上市就意味着成功吗?

总的来说,趣店、拍拍贷这几年业绩增长迅速,主要受益于消费金融的崛起,在大数据风控技术的加持下,消费金融企业向没有信用数据的人群提供分期、现金贷等业务,且利息水平较高,促使业绩高速成长。

不过随着市场上消费金融企业越来越多,趣店、拍拍贷它们的竞争压力也显而易见。上千家网贷平台为了合规,需要争夺消费金融这块最适应网贷限额的资产端;银行也不断推出消费金融甚至现金贷产品,市场一方面在做大,但也面临更多机构的瓜分。

所以说,长时间下来,消费金融企业的天花板会越来越明显,在业绩高速增长的同时,获客成本与坏账都会被覆盖,而当行业进入缓慢增长阶段后,获客压力与坏账压力就会凸显出来。

另一方面,如今现金贷的野蛮生长带来的问题确实很严重。现金贷提供短期、小额贷款,利率相对较高,同时,不少平台还会通过手续费、服务费等障眼法掩盖其真实利率。

据一本财经统计,市面上78家比较知名的现金贷平台,平均利率(含费用)158%,有47家平台的年化利率超过100%,其中年化费率最高的甚至接近600%,远高于最高人民法院关于民间借贷利率上线36%的规定。

以高利率覆盖坏账率,成为了现金贷的商业模式,而随后暴力催收的恶性事件也由此衍生而来。

但其实,国外现金贷的利率甚至比中国还高,之所以能够良性发展,就在于监管制度较为完善。

以英国的Payday Loan(发薪日贷款)为例,英国金融行为监管局(FCA)颁布的《消费贷款管理细则》关于利率和费用封顶的规定,就为Payday Loan机构进行了一轮洗牌。

而此前我国对现金贷的态度较为模糊,对于准入门槛、监管部门、业务限制等缺乏明确规定。虽然9月份以来,各地针对网贷行业严监管的政策措施也密集出台,但是如果在美国上市还要面临着美国证券监管的制约和挑战,到时候品牌效应和融资只是阶段性的胜利,能否吸引和留存用户、为投资者创造价值、实现持续稳定性盈利,才是上市后真正的考验。

此次拍拍贷也在招股书中也表示,监管政策依然是未来经营面临的首要风险。

因此,不管是拍拍贷还是趣店,做为互联网金融的头部企业,即将上市无疑是一个振奋人心的好消息,但IPO后,股价能否维持现在的高估值?能否在整个高山林立的行业中做一颗常青树,这些依旧是不可预知的挑战。