最近,支付宝被央行收编的事闹的沸沸扬扬,马云再次被卷入了舆论的风口。但是不管怎么说,马云仍然是这个时代的顶尖。我们回过头来看,究竟是这个时代成就了马云,还是马云成就了这个时代?答案不言而喻!

是时代趋势成就了马云,马云只是顺应了时代的潮流而已。正如雷军所说,站在时代的浪口风巅之上,猪都能飞,何况是马云。这是时代释然,即使没有马云,中国的网购市场和互联金融也会和现在一样,只是到来的时间可能会晚点,但始终会到来,抓住的人可能是马化腾、李彦宏,或者我们之间的任何一人。

所以,在很多时候,你的财富是时代赋予你的,某个时代会诞生符合时代特征的优秀企业,而这个时代其实就是行业的大周期。从某种程度来讲,所有的行业都有周期性,只不过有的周期性强,有的周期性相对较弱罢了。

我们可以把周期性分为大周期和小周期。举个例子,过去10年房地产行业的大周期,诞生了类似万科的这种几百倍超级牛股,互联网的大周期也会诞生类似于腾讯这种牛股,智能手机的大周期会成就华为、小米等优秀企业。而小周期更好理解,类似于今年资源股,走的就是小周期。

周五周期股集体陨落,让行情变得悲观,但这是近期最强的板块了。这一波周期股行情的驱动因素,有的说是经济大环境的好转,有的说是环保的收紧,有的说是供给侧改革的效果推动。在我看来,其实哪个逻辑驱动都不重要,重要的是,这些因素叠加在一起,推动资源价格快速上涨,从而对个股盈利能力产生积极影响。

因此,我在近期一直倡导,做资源股、周期股、涨价股,一定要坚持一个原则,就是能带来持续性的业绩改善,带来实实在在的业绩增长,并且这个涨价是下游需求上涨拉动的,而不是单纯的周期性涨价。

如果按照这个原则,受益程度其实是可以做简单区分的:

1、供给增长缓慢,需求快速放大,存在大周期的供需矛盾:钴锂

2、供给收缩,需求增长:稀土、铝

3、供给收缩,需求收缩:煤炭、钢铁

以上都是典型的周期股,但是有的在小周期,有的在大周期。我讲的大周期,就是新能源汽车产业链,目前是全球大周期。

周期股之所以称为周期股,是因为随着经济周期的涨缩,股价和业绩会有明显的变动。当经济从衰退中开始复苏时,周期股的价格涨得比一般成长股快,这个时候公司业绩会明显好转;反之,当经济走向衰退时,周期股的价格跌幅可能会较大,公司业绩也会一落千丈。

周期股的正确投资方法,是把握住周期属性,在周期转折点介入,周期顶点离场,是绝对能带来超额收益的。彼得林奇关于周期股的投资有一段非常经典的总结:投资周期股,应该在高市盈率介入,低市盈率离场。其实讲解的就是在行业最差的时候买入待涨,等待行业复苏业绩最好的时候离场。

然而,投资周期股最难的就是对周期拐点的判断。如果你能在正确的周期拐点进入,比如2006年有色金属的大周期,云南铜业一年上涨了30倍,如果把握好这个介入的时间点,收益可谓是非常暴力。但是,在周期衰退的时候,云南铜业一年内又下跌了95%,跌起来也非常致命。如果没有把握好投资周期,就会造成超额损失,投资者可能要等上好几年才会等待到复苏周期。所以投资这类公司,掌握正确的时机至关重要。

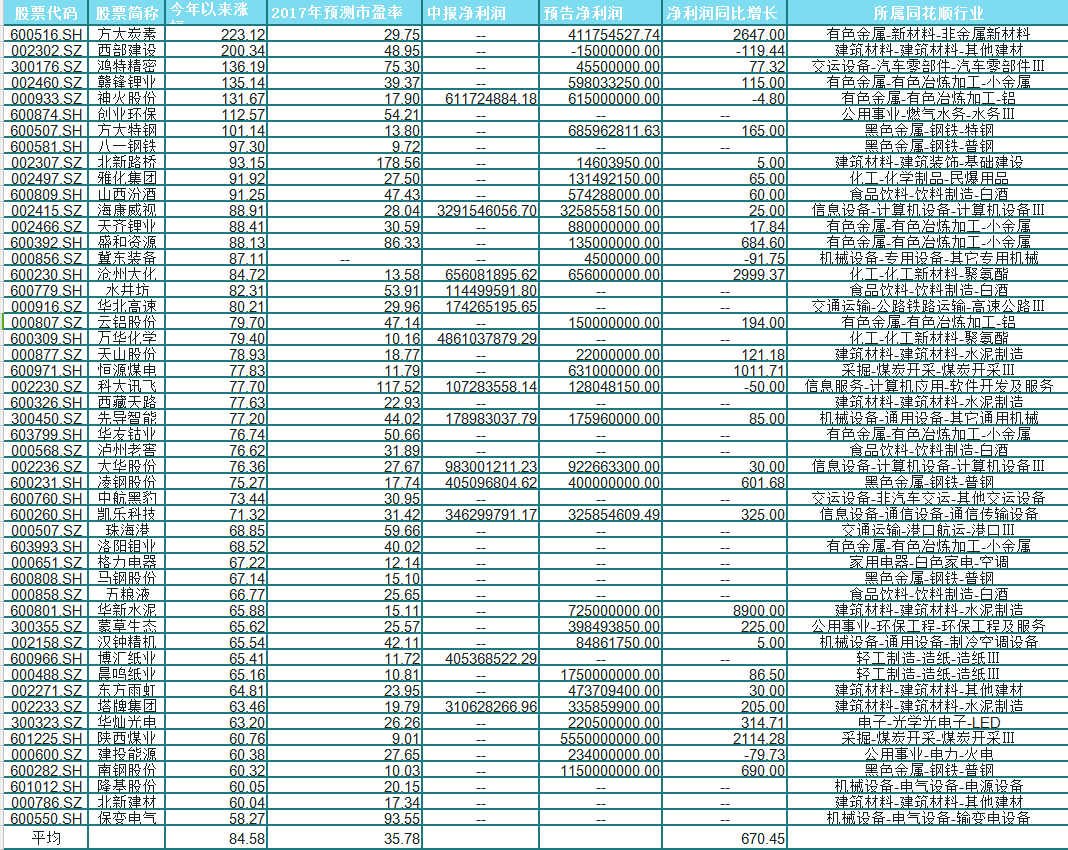

回到现实,尽管资源股近期行情犀利,但很难再复制2006年的大周期,因为决定当年有色大周期的外围因素都是不可复制的,但是今年这种资源小周期的炒作,如果能踏准节奏,收益依然能秒杀市场的大部分个股,下图是截止到8月11日收盘后,今年以来的涨幅榜(剔除了次新股):

从今年涨幅前50名来看,有色、钢铁等周期股占据了半壁江山,并且这次行情不是简单的资金炒作,从披露的中报来看,是真实的周期反转带来的业绩增长,带来的估值重估。

通过周五周期股的全面下挫来看,貌似行情结束了,但我的观点略有不同。我认为,从周期反转的因素分析的话,下半年部分周期股的逻辑依然存在,但是在这一波调整后,周期股或许会分化,真正有业绩持续性(也可以理解为涨价持续性)的品种,可能还会估值向上修复,走第二波行情的概率依旧不小。

投资,即人生。能看准大周期的,一定是有点格局思维的。理解了行业和个股的周期性,对我们来说,就是把投资简单化,要在合适的时候,选择合适的投资标的。