一、行业简介

1.行业定义

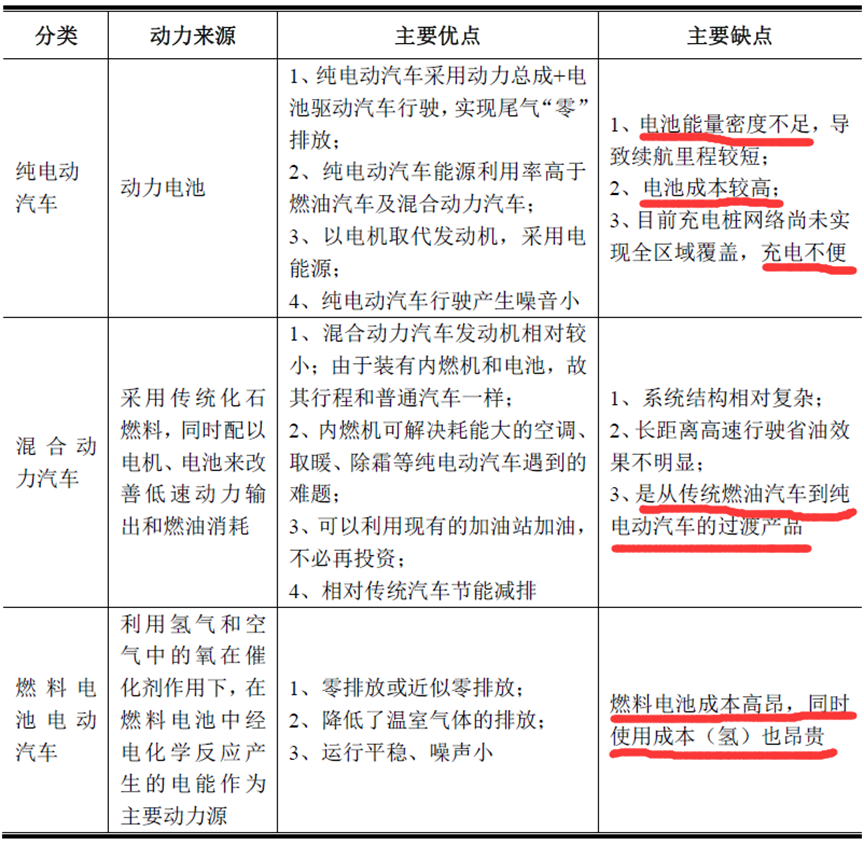

新能源汽车是指采用新型动力系统,完全或主要依靠新型能源驱动的汽车,主要包括纯电动汽车、插电式混合动力汽车和燃料电池汽车,其主要优缺点对比如下:

由于新能源汽车行业属于传统汽车行业的一个细分分支,属于消费升级替代的一种未来主流趋势,随着全球范围内主要国家对于环保意识的逐步加强,因此其产业前景是十分清晰明确的。本报告由于篇幅问题就不在这里就行业的具体定义展开讨论,需要了解的童鞋可以去百度一下。

2.行业产业链

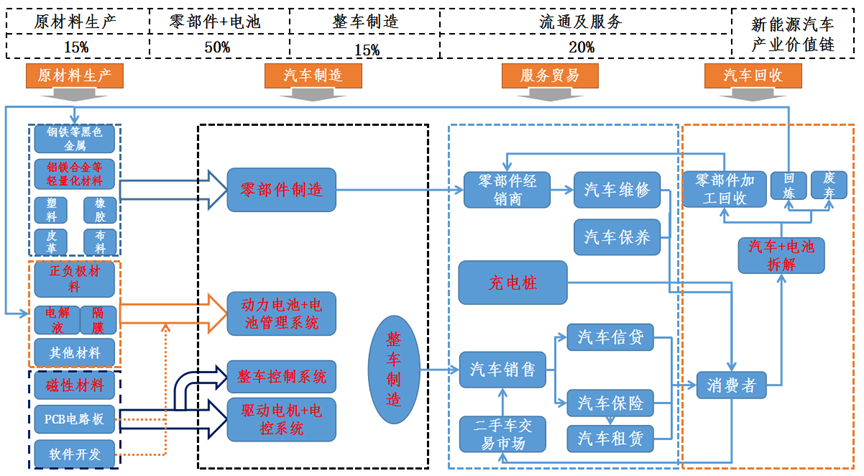

由于本报告属于系列报告,产业链图中标红项目,均会在后期出详细行业报告(锂矿、钴矿、正极材料、导电浆料、电解液产业报告均已发布),因此本篇报告只针对新能源汽车整车进行讨论。随着后期所有报告的完结,会完善投资建议板块。

二、全球新能源整车产业现状分析

自21世纪以来,面对全球能源短缺和污染问题的日益严重,以美国、日本、欧盟以及中国为代表的国家和地区纷纷开始转型,相继将新能源汽车上升为国家战略,作为缓解能源压力、减轻环境污染的重要手段之一,并相继出台了一系列政策措施鼓励新能源汽车的发展和市场推广。

数据来源:中国新能源汽车蓝皮书、中国汽车业协会

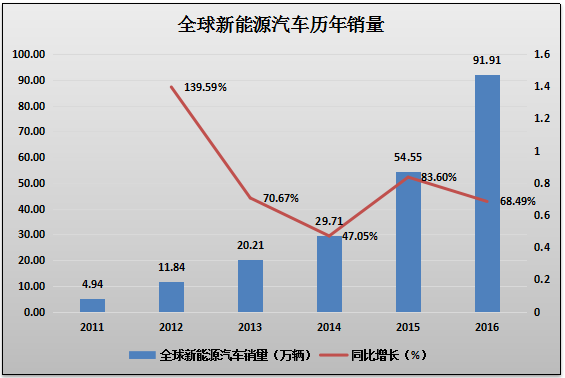

随着各国政府的大力支持和技术的日益进步,全球电动汽车市场规模呈现迅猛发展的态势,销量从2011年仅4.94万辆,增长至2016年的91.91万辆,年复合增长率79.44%。新能源汽车在整个汽车行业中的地位也逐步增加,销量占比从2011年的0.06%增长到2016年的1%。

随着新能源汽车续航技术的不断突破以及核心零部件成本的逐步降低,新能源汽车在全球乘用车市场在2017年有望实现规模化,届时,全球电动汽车市场规模也将迎来新一轮的爆发式增长。

数据来源:中国新能源汽车蓝皮书

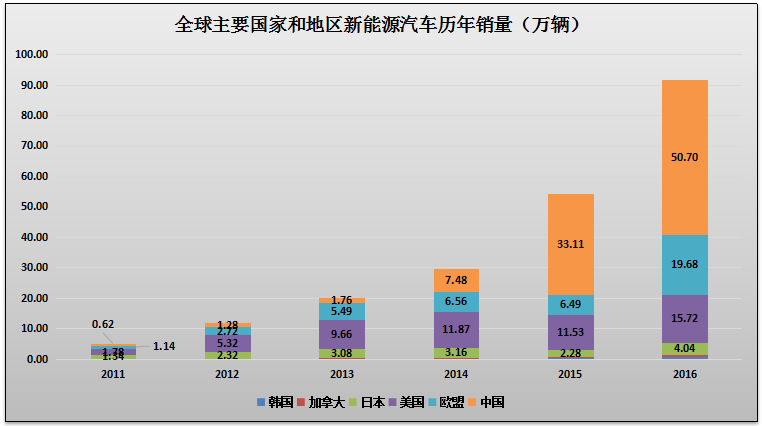

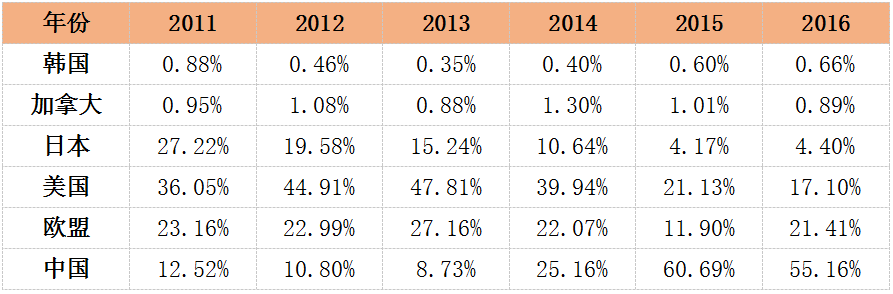

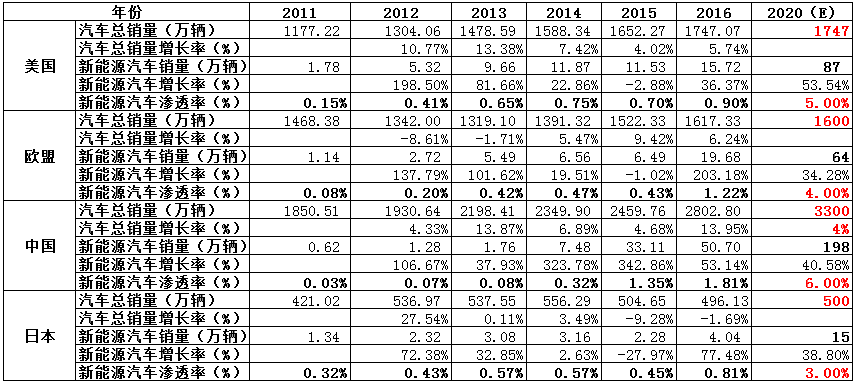

2011年是全球电动汽车行业商业化的元年,初步形成以美国、欧盟、日本以及中国为核心的市场发展格局。根据相关行业数据显示,2011年美国是全球最大的电动汽车市场,以1.78万辆的销量占据全球36.05%的市场份额,日本、欧盟、中国分别为1.34万辆、1.14万辆和0.62万辆,紧随其后。

2012年到2014年,美国市场一直处于全球新能源汽车行业的领先地位。从2014年开始中国新能源汽车市场,随着技术瓶颈的不断突破以及国家政策的大力支持,2014年-2016年市场持续爆发式增长,逐步奠定自身全球新能源汽车领先的行业地位,截止2016年底,中国新能源汽车销量全球市场份额占比达到55.16%。

数据来源:中国新能源汽车蓝皮书

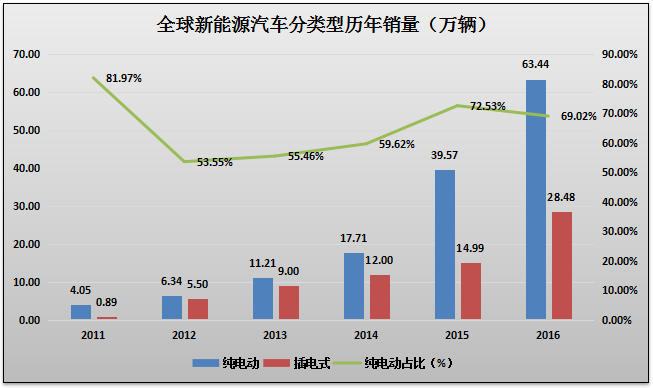

从全球主要国家的新能源汽车历年销售情况来看,2011年纯电动汽车占比81.97%,主要是由于当年纯电动汽车的全球范围推广因素。从2012年-2015年纯电动汽车的销售占比从53.55%增长到69.02%,细分来看,纯电动汽车销量从2011年的4.05万辆增长到2016年的63.44万辆,年复合增长率73.37%;插电式汽车从2011年的0.89万辆增长到2016年的28.48万辆,年复合增长率高达100%,虽然插电式新能源汽车近几年的增速高于纯电动,但从主要国家的政策来看,在未来几年纯电动汽车仍将是新能源汽车行业发展的主流趋势。

三、国内新能源整车产业现状分析

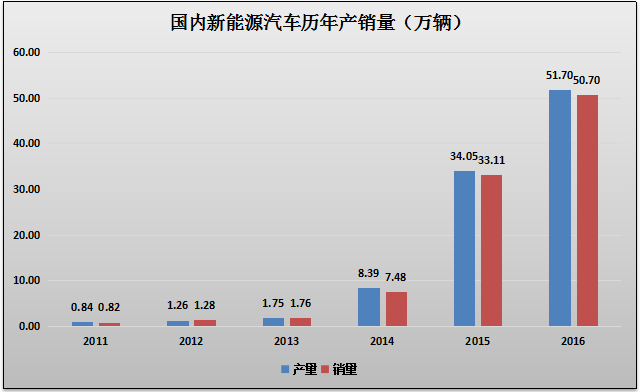

我国新能源汽车经过多年的高速发展,目前整个产业已初具规模,产量从2011年的0.84万辆增长到2016年的51.70万辆,年复合增长127.95%,销量从2011年的0.82万辆增长到2016年的50.70万辆,年复合增长率达到128.16%,可以看出不管是从近几年产量还是销量来讲,整个的行业增速都是爆发性的。

数据来源:中国汽车业协会

我国的新能源汽车市场近几年来主要是受益于政策驱动而高速发展,真正爆发点在2014年,2014年产销同比增长都在3倍以上,随着2016年以来补贴的持续退坡,预期未来行业增速将趋于平缓。

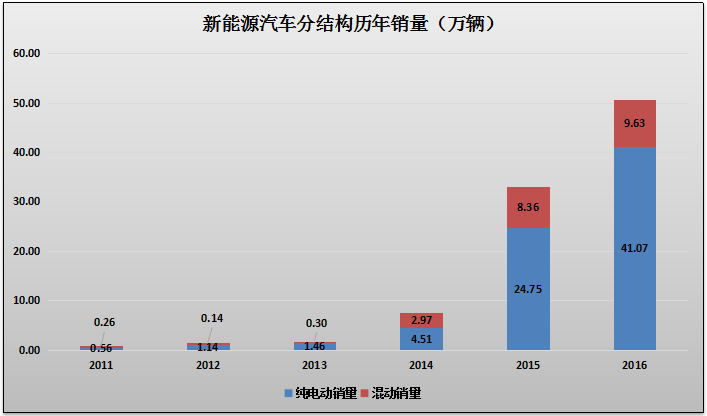

从我国新能源汽车细分结构来看,我国新能源汽车主要是纯电动汽车,近几年来销量占比均在60%以上,2016年纯电动汽车销量在整个新能源汽车销量中占比81.01%,这也和我国新能源汽车政府补贴政策密不可分(国内主要根据电池容量来进行补贴,混动电池容量相对于纯电动小很多)。

数据来源:中国汽车业协会

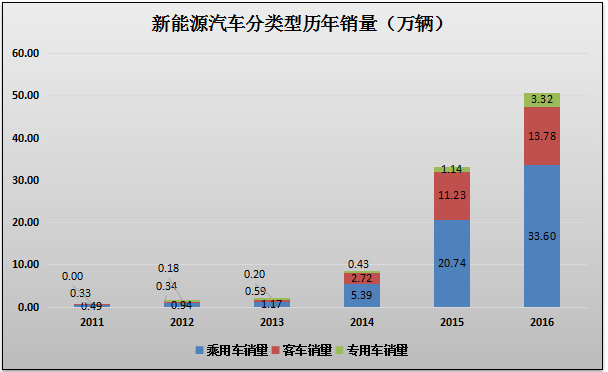

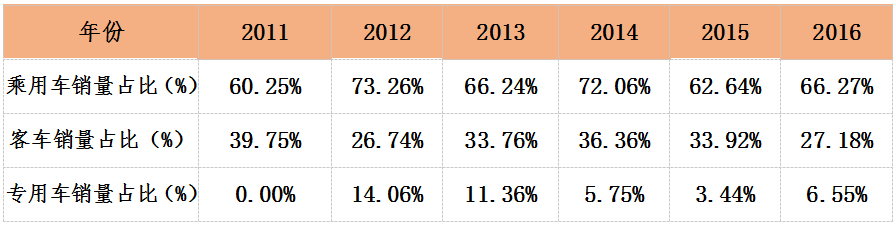

从新能源汽车分类型销量数据来看,我国新能源乘用车始终处于半壁江山的位置,近几年占比均在60%以上,2016年销量33.6万辆,占比66.27%。

对于新能源客车来讲,由于我国客车行业整体销量趋于平稳,每年在40-50万辆,2016年新能源客车在整个客车行业中销量占比26.61%,因此对于新能源客车行业来讲,我们很容易看到天花板。

新能源客车销量从2014年开始爆发,销量达到2.72万辆,同比增长361%,截止2016年新能源客车销量13.78万辆,同比增长22.71%,增速下滑明显。

在专用车方面,近几年增速也是非常迅速,从2012年的0.18万辆增长到2016年的3.32万辆,年复合增长率107.24%,虽然目前来看专用车的销量占比在整体销量中的占比较小,但随着未来政策方面的扶植力度加大,预计未来将成为市场增速的主力。

数据来源:中国汽车业协会、新能源汽车蓝皮书

四、国外主要新能源整车企业分析

由于国外新能源汽车整车企业众多,因此我们这里由于篇幅问题只就各国外车企的历年新能源汽车销量进行统计:

数据来源:《新能源汽车产业发展报告》、新视界工作室整理

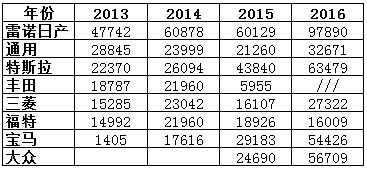

从近4年来各新能源汽车企业的销量数据,我们可以发现除了丰田的销量逐步下滑之外,雷诺日产、特斯拉、宝马和大众的销量逐步提升,其他的车企比如三菱、福特、通用等新能源汽车的销量基本保持稳定。

五、国内主要新能源整车企业分析

对于国内新能源整车企业来讲,想必大家也比较熟悉,因此这里也只对部分主要新能源车企的主要销量进行统计。

1.新能源乘用车主要车企历年销量:

数据来源:新视界工作室整理

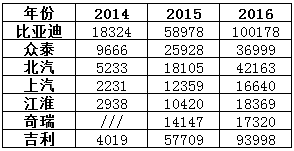

从乘用车主要车企的历年销量情况,我们可以发现基本上每家企业的历年增速都非常可观,其中比亚迪是新能源乘用车领域的龙头企业,占据2016年将近20%的市场份额,

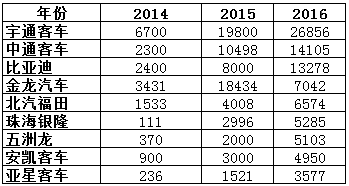

2.新能源客车主要车企历年销量:

数据来源:新视界工作室整理

在新能源客车方面,我国新能源客车企业的集中度较高,主要的市场份额集中在宇通客车、中通客车以及比亚迪,三者的市场份额2016年占到39%。

六、产业前景分析

在产业前景方面,我们立足于全球新能源汽车整车角度,对未来全球到2020年新能源汽车销量进行预测,我们分别针对目前全球新能源汽车主要国家进行分别预测,预测的变量指标主要是针对新能源汽车在整体汽车销量的渗透率,我们参照主要国家近几年新能源汽车销量的渗透率,分别给予美国、欧盟、中国和日本的到2020年新能源汽车的渗透率分别为5%、4%、6%、3%。并且除了预测中国未来几年汽车行业的总销量年复合增长率为4%之外,其他3国我们假设到2020年保持在2016年的销量水平。

根据上表对于未来新能源汽车销量的预测,我们认为到2020年全球新能源汽车的总销量约为364万辆,相对于2016年92万辆的销量,年复合增长率为41.04%,因此行业发展前景值得我们重点关注。

七、产业投资建议

就目前新能源汽车行业所处状态来讲,由于其续航里程、充电难等问题,消费者现在购买新能源汽车并不是特别受益,并且随着新能源汽车国家补贴政策的逐步退坡,企业受益情况也将逐步减弱,因此新能源汽车行业尚处于政策推广期,短期内不建议对整车企业进行投资。

在产业链投资建议方面,我们的核心思路就是根据对未来几年新能源汽车销量,以及其细分子产业链数据的跟踪,找出其中未来产能小于未来需求量的细分产业链(比如根据2017年销量,来测算动力电池的需求量,再根据动力电池的需求量测算隔膜的需求量,然后根据隔膜的目前以及未来规划产能判断产业链是否值得投资),具体产业链投资建议我们会在新能源汽车系列产业链报告完成之后给大家做一个汇总。

八、风险提示

1.新能源汽车产业发展不及预期;

2.新能源汽车续航里程的问题迟迟不能解决,导致消费者购买意愿降低;

3.补贴政策的力度持续下滑,导致新能源汽车推广不及预期。