两个维度,分次序为大家带来一共【9】篇产业优质个股的系列深度研究报告!

今天是我们的第八篇个股深度研报,我们来聊聊“行业老兵-烽火通信”。

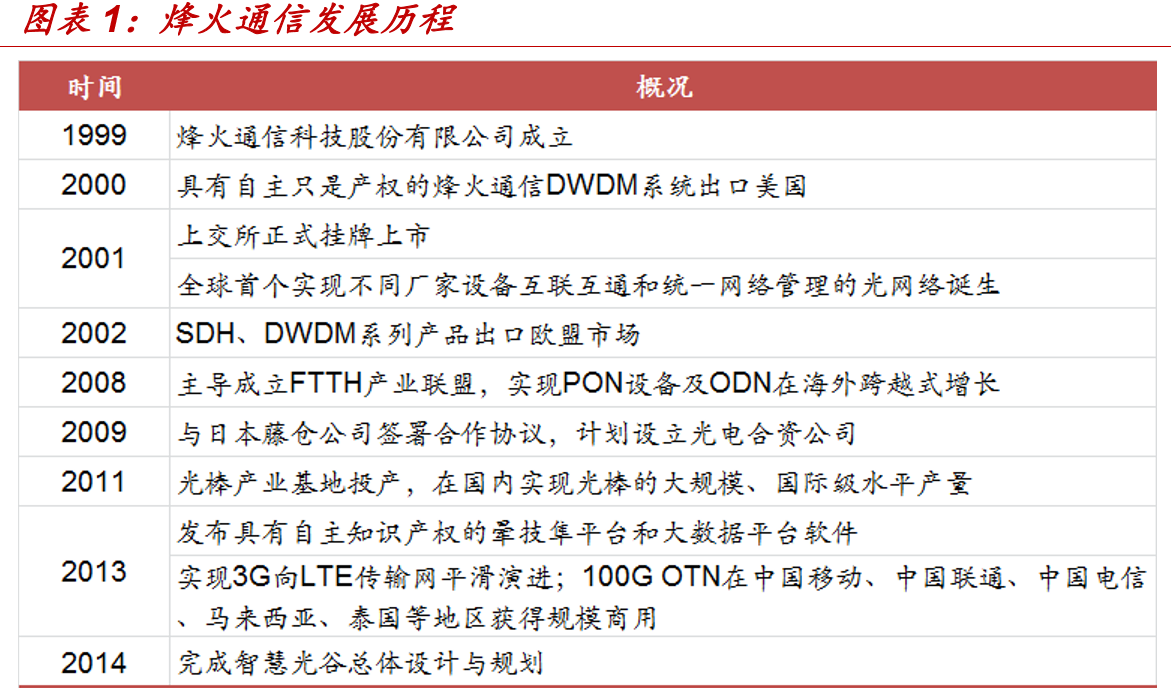

【老兵前传】

烽火通信是一家由武汉邮电科学院于1999年发起成立的,并于 2001年在上交所上市的上市公司。

公司是国内仅次于华为和中兴的一线通信系统供应商,产品类别涵盖光网络、宽带数据、光纤光缆三大系列,其中光传输设备和光缆占有率居全国前列。

经过多年的发展,公司在全球已形成11个交付中心,产品与服务涵盖90多个国家和地区。

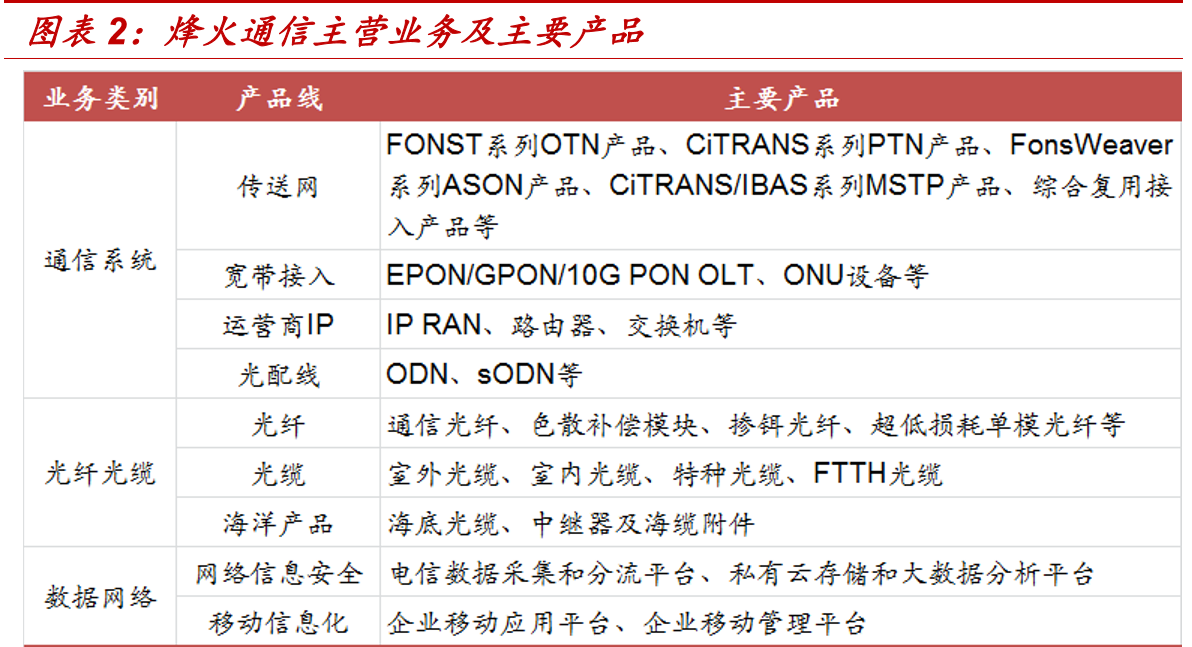

【主营业务体系】

【研究君观察】

公司的主营业务可分为通信系统、光纤光缆以及数据网络产品三大产品线。近五年来,公司的营收和净利润水平保持平稳快速增长的态势, 2017年上半年,公司实现营业收入97.21亿元,同比增长 26.02%;实现营业利润 3.91亿元,同比增长9.78%;实现归属于上市公司股东的净利润4.50 亿元, 同比增长 16.10%,基本每股收益0.43元。

分析近五年公司的毛利率情况,可以看出除数据网络产品外,其余业务的毛利率基本保持了比较平稳的变动态势。2016 年受光纤光缆和通信系统毛利率小幅下滑的影响,公司整体毛利率小幅下滑至24.29%。考虑到目前光纤光缆量价齐升的态势,预计 2017年公司毛利率水平有望小幅回升。根据公司最新公布的 2017年一季度报,公司一季度的毛利率为28.92%,和上年同期的28.85%相比稳中有升。

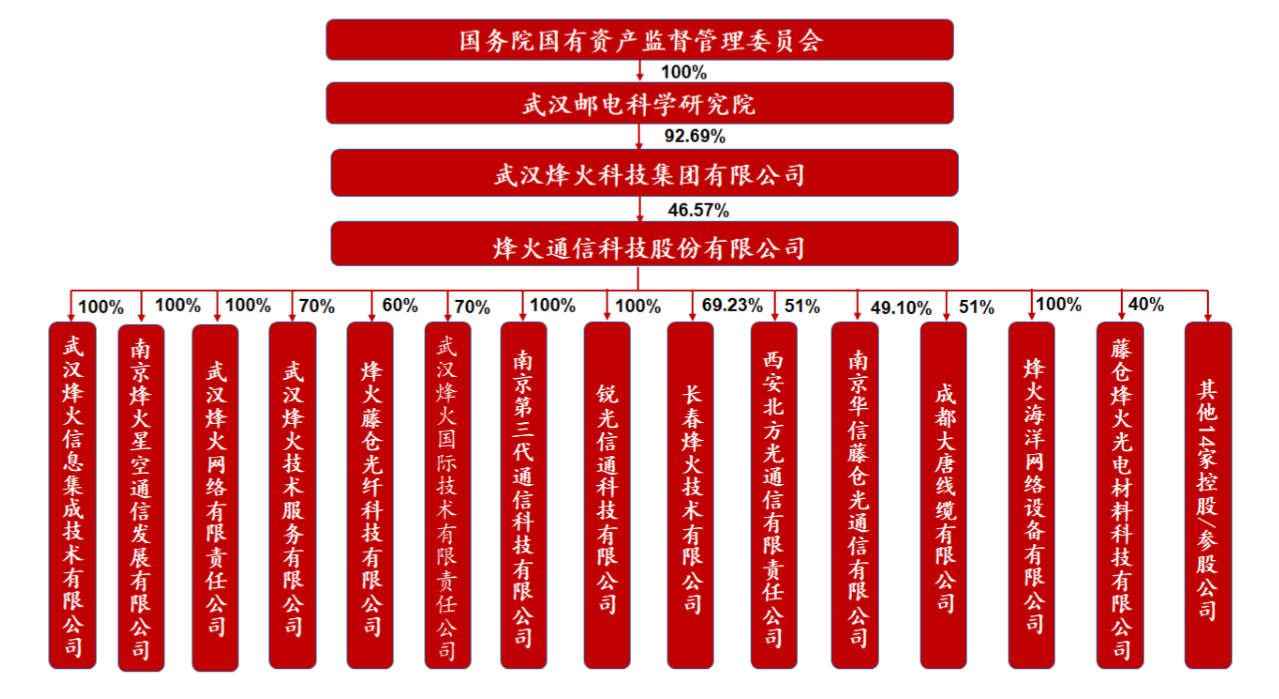

【股东结构与资本运作】

【研究君观察】

从股东构成与结构看,烽火通信是非常典型的国有企业架构,国资委是最终实际控制人,上市公司是由很多分散的子公司并表后形成的,这个在国企上市平台里也不是很少见,但从决策机制看,也是典型的国企流程为主。

重点来看下这次的定向增发资本运作:

(1)2017年6月6日,中国证监会发审委对公司非公开发行股票申请进行了审核,发行申请获审核通过,这个对公司长期发展非常重要!

(2)其中大股东烽火科技拟认购本次定增不低于 10%且不超过 20%的股份,体现了对公司发展的坚定支持,维护了公司控制权的稳定。

(3)本次定增募投项目共 5 个:

① 其中投资金额最大的是融合型高速网络系统设备产业化项目,其次是云计算和大数据项目。

② 融合型高速网络系统设备产业化项目主要满足国内外网络流量增长及非语音流量增长对新型网络设备的新需求,建设内容包括新建生产厂房,以及 POTN、IP RAN、10G PON 的主要生产和辅助生产设备的购置、安装;

③ 云计算和大数据项目依托公司的烽火云应用服务平台“FitCloud”,为政府、教育、通信、互联网等行业的企业级客户提供从云存储、云服务器、云数据中心、桌面云、云操作系统等云服务,建设内容包括新建数据中心及云计算业务平台用房,以及与数据中心、云计算业务相关的软、硬件设备的购置、安装。

【公司独有的壁垒性特征】

我们通过横向对比,发现公司有如下较高的“行业或技术性壁垒”值得关注:

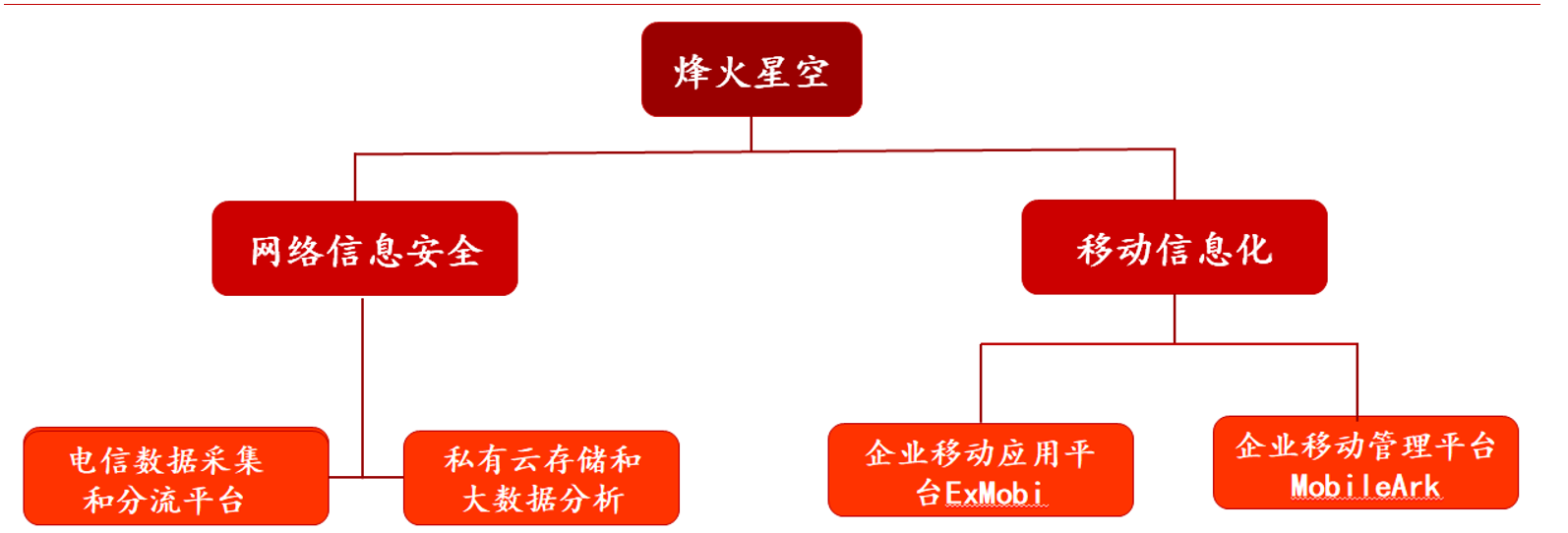

1.公司全资子公司烽火星空是国内三家具有完备网络监控资质的企业之一

(1)烽火星空的两大业务板块中,网络信息安全收入占总收入的 90%以上,如果把烽火星空比作一个网络信息安全卫士,电信数据采集和分流平台可以看作安全卫士的眼睛,而私有云存储和大数据分析平台 则像安全卫士的大脑。

(2)烽火通信占据国内高端网络监控领域的60%以上的市场份额,这个相当厉害!

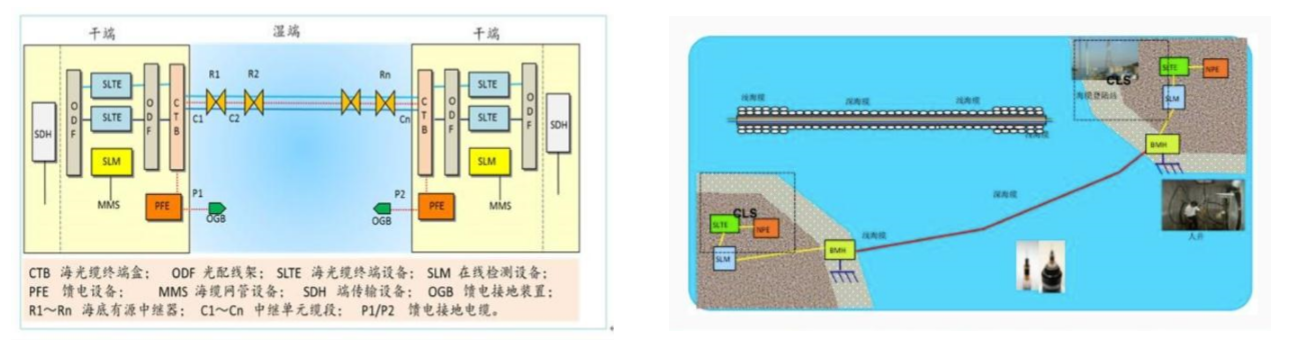

2.烽火海洋:

(1)突破中继器具备“Turn key”服务能力,定增提升实力打开海缆成长新空间。

(2)烽火海洋是烽火通信的全资子公司,主营业务为海缆相关的各项业务。中继器是跨洋通信系统里不可或缺的组成部分,主要负责对信号进行放大。

(3)公司已经完成对中继器的开发,目前国内仅有华为和公司两家厂商具备提供中继器的能力。同时,公司还将具备为客户提供海洋通信整体解决方案,实施“Turn Key”工程的能力,海缆业务有望成长为公司新的盈利增长点。

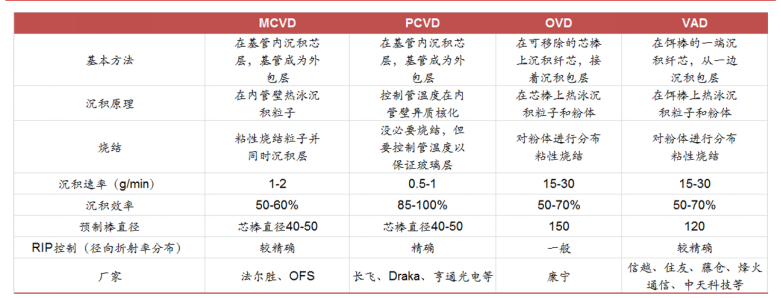

3. 掌握光纤预制棒较为核心的加工技术与工艺!

(1)光纤预制棒是整个光纤光缆产业链的最核心环节。从产业链上下游来看,光纤预制棒(以下简称“光棒”)位于产业链的上游,决定着光纤的性能与种类,同时也是产业链利润最大的环节,达 70%左右。光纤位于产业链的中游,将光棒拉丝即形成了光纤,再将多束光纤包覆保护层即成为光缆,光纤和光缆在产业链的利润占比大约为20%和10%;

(2)投资设立烽火藤仓,VAD 预制棒生产工艺具备成本优,2005 年烽火 通信和日本藤仓合资设立了烽火藤仓,其中烽火通信和藤仓的出资占比 分别为 60%和 40%。2013 年开始,烽火藤仓开始从事光纤预制棒的生 产使得烽火通信具备一定的光棒自给能力。烽火藤仓的光棒采用 VAD 工 艺,不需要购买套管,相比于竞争对手在成本方面具有一定的优势。

(4)大订单持续在手!根据三大运营商最新公布的光纤光缆集采结果,烽火通信在移动、电信、联通三家运营商的中标份额分别为 10.47%、10.00% (份额排名第四,预计大于 10%)和 9.30%,中标份额已经超过烽火通信上半年产能的 90%。我们预计在光纤光缆量价齐升以及公司光棒自给率提升的共同作用下,光纤光缆业务有望继续保持较快的增长。

【股价技术分析:短线防回踩 中线已慢牛】

1.中长期技术面分析

从周K线来看,烽火通信近期一直沿着5周线强势上行,但是最近4周的成交量明显减少,加上上方30元附近有一定的压力,短期突破平台的可能性较小,这里有进一步整理的需求,若回踩10周线并逐步放量,可适当布局。

2.短期技术面分析

从日线上来看,烽火通信在上周回踩20日均线后出现强势反弹,但是近期在高位持续徘徊多日,昨天又出现了二次回踩,虽然今天成功反弹,但后市能否成功突破仍然有不小的难度。最好的走势是,跌破20日均线,回踩一下60日均线(60日均线与10周线相近),这样向上突破的概率更高。

3.技术面分析结论

结合均线、量能来看,烽火通信中长期进入多头区间,可轻仓试水,短期有强烈的回踩需求,如果缩量回踩不破,可以考虑低吸加仓。风控线可以设在24元,在非系统性风险条件下,应该很难见到这个价位。

【估值测算】

1.通信系统业务:公司在国内三大运营商设备集采招标项目中多次位居前两名,在国内通信设备市场和华为、中兴共同处于第一集团。历史上,运营商CAPEX变化对公司业绩的影响几乎可以忽略不计。

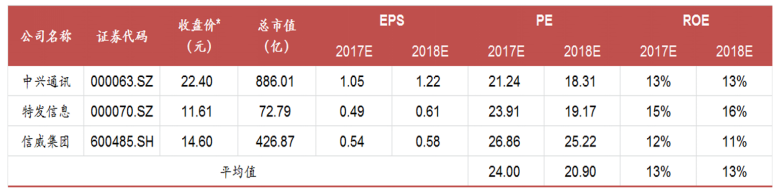

【估值比较】中兴通讯、特发信息、信威集团的业务和公司通信系统业务较为相近,我们选取这三家公司作为可比上市公司,2017年的平均PE为24.00倍。

2.光纤光缆业务:光纤光缆行业量价齐升,我们预计景气度有望持续至2018年。公司具有自产光棒能力,管外法无需套管具备成本优势,同时光棒自给率提升保障公司可以更多分享光纤光缆的涨价效应。

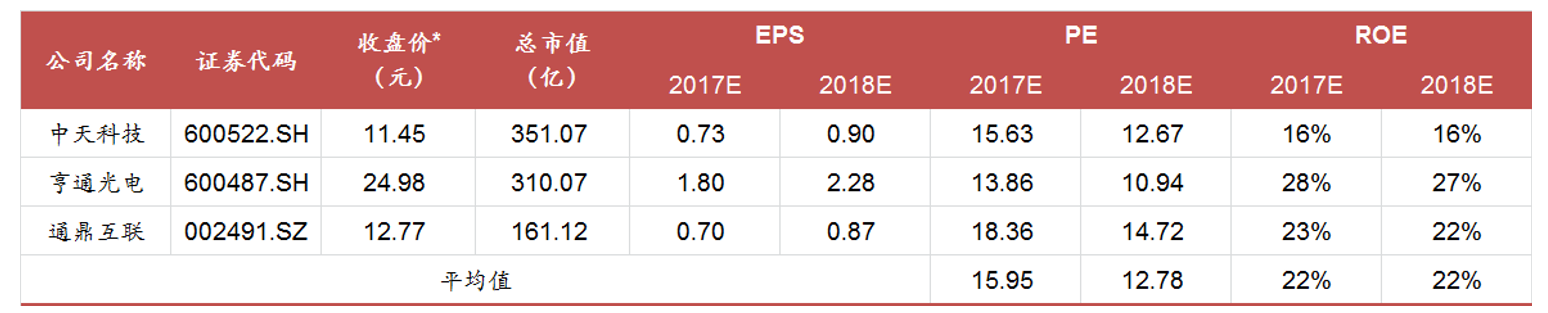

【估值比较】我们选取了和光纤光缆系统业务相近的三家上市公司: 中天科技、亨通光电、通鼎互联,作为可比上市公司,2017年的平均PE为15.95倍。

3.数据网络业务:考虑到烽火星空具有如下优势:

1)高端网络监控行业 的领导者,技术实力具有优势且市场占有率最高(达 60%);

2)和母公司烽火星空形成有效协同作用,网络监控行业本身对企业的资质有一定的要求,通过运用母公司的各项资源有助于进一步开拓政企客户。我们预计公司未来三年的营收有望保持 30%以上的增速。

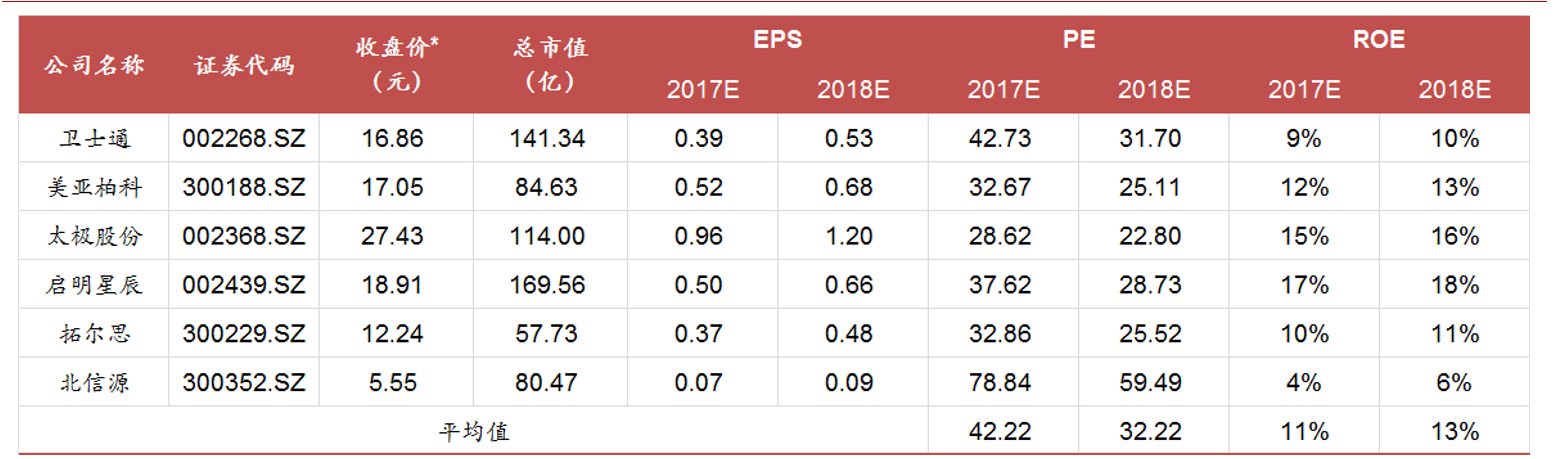

【估值比较】我们选取了和烽火星空业务相近的六家上市公司:卫士通、美亚柏科、太极股份、启明星辰、拓尔思、北信源,作为可比上市公司,2017年的平均PE为42.22倍。

【综合估值测算】

1.综合考虑公司各项业务的可比上市公司估值以及公司在相应业务的市场 地位、竞争实力,我们分别给予公司通信系统、光纤光缆和数据网络2017年的PE为25.0倍16.0倍和50.0倍。

2.综上,我们预计2017~2019年公司可实现的归母净利润分别为9.73亿元、12.24亿元和15.14,对应摊薄每股收益为分别为0.93元、1.17元和1.45元。

【研究君结论】

我们在最后,精炼的总结下公司的投资要点与逻辑

1.公司是老牌国企,业绩稳定,扎实可靠;

2.大手笔的定增,资本运作娴熟,大股东参与定增锁定,彰显长期发展的决心!

3.公司具有很好的行业壁垒,下属公司在网路安全领域具有独占性,而公司自身在光纤预制棒核心环节,具备完全的可控度,这个要赞!

4.公司目前估值较为合理,股价走势较为稳健,可积极关注短线低吸机会!

OK,这篇干货到此结束,我们下篇个股深度研究报告见!

来源微信公众号:澄泓研究(id:chenghongyj)